普段から当ウェブサイトで説明している通り、日本では年収が高くなると、年収が低い人と比べ、自由になるおカネが減ってしまうという妙な現象が生じています。これをもたらしているのが累進課税、応能負担、所得制限、給付制限というコンボなわけですが、その給付制限のひとつが健康保険の高額療養費自己負担上限の大幅な引き上げという論点です。これについて医師で医療政策学者の津川友介さんという方が先月、noteに優れた記事を寄稿しているのが参考になります。

目次

実質税負担を正確に把握する

現在の実質税率、ご存じですか?

年収が低い人と比べて、年収が高い人の方が、自由に使えるおカネは少なくなってしまう―――。

著者自身は現在、こんな仮説を抱いています。

その根拠は、累進課税、応能負担、所得制限、給付制限という4つのコンビネーションによるものです。

- 累進課税…年収が上がるほど高い税率が適用される仕組み

- 応能負担…年収に応じて公租公課が比例的に増える仕組み

- 所得制限…年収に応じて行政サービスが制限される仕組み

- 給付制限…年収が上がると受ける給付が減らされる仕組み

これについては、まずは累進課税と応能負担についての現状を整理することから始めるのがわかりやすいでしょう。

『【総論】我々は給料からどれだけ「引かれている」のか』でも取り上げたとおり、当ウェブサイトのこれまでの試算に基づけば、(各種控除などの適用状況にもよりますが)事実上の税金は年収480万円で22.81%、年収960万円だと27.89%に達するなど、年収が上がるほどに税負担率も上がります(図表1)。

図表1 年収・月給別名目税率(社保・諸税は年額)

| 年収/月給 | 社保+諸税 | 手取り | 名目税率 |

| 120万円/10万円 | 186,480円+8,300円 | 1,005,220円 | 16.23% |

| 240万円/20万円 | 372,960円+122,477円 | 1,904,563円 | 20.64% |

| 360万円/30万円 | 559,440円+221,470円 | 2,819,090円 | 21.69% |

| 480万円/40万円 | 745,920円+348,899円 | 3,705,181円 | 22.81% |

| 600万円/50万円 | 932,400円+505,837円 | 4,561,763円 | 23.97% |

| 720万円/60万円 | 1,118,880円+722,988円 | 5,358,132円 | 25.58% |

| 840万円/70万円 | 1,250,460円+1,011,778円 | 6,137,762円 | 26.93% |

| 960万円/80万円 | 1,327,140円+1,350,761円 | 6,922,099円 | 27.89% |

| 1080万円/90万円 | 1,403,820円+1,692,886円 | 7,703,294円 | 28.67% |

| 1200万円/100万円 | 1,480,500円+2,068,604円 | 8,450,896円 | 29.58% |

| 1320万円/110万円 | 1,557,180円+2,466,784円 | 9,176,036円 | 30.48% |

| 1440万円/120万円 | 1,633,860円+2,956,954円 | 9,809,186円 | 31.88% |

| 1560万円/130万円 | 1,710,540円+3,448,045円 | 10,441,415円 | 33.07% |

| 1680万円/140万円 | 1,780,272円+3,941,878円 | 11,077,850円 | 34.06% |

| 1800万円/150万円 | 1,787,472円+4,463,452円 | 11,749,076円 | 34.73% |

| 1920万円/160万円 | 1,794,672円+4,984,005円 | 12,421,323円 | 35.31% |

(【前提】社保は令和6年3月以降適用分の東京都政管健保のものを使用。配偶者控除や基礎控除などの各種控除なしという前提で試算)

この図表は、社会保険料、すなわち厚生年金、健康保険、介護保険、雇用保険を「実質的な税負担」と置いたときのイメージですが、思いのほか負担が重いことに、多くの方は驚かれるのではないでしょうか。

雇用主負担も含めると負担率はさらに上がる!

ただ、驚くのはそこだけではありません。先日もお伝えしたとおり、社保には自己負担分だけでなく、雇用主負担分もあるからです。このため、こうした社保の雇用主負担分を「事実上の人件費」だと捉えた場合には、上記図表1で示した負担率が変わってきます。

図表1の「年収」の欄を「実質年収」(年収+社保の会社負担分)、「社保+諸税」の欄にある「社保」の欄を「社保の本人負担部+社保の雇用主負担分」(社保合計)に置き換えて図表1を書き換えてみると、図表2のとおり、「税負担」はグッと上がります。

図表2 年収・月給別名目税率(社保・諸税は年額)

| 実質年収 | 社保合計+諸税 | 手取り | 実質税率 |

| 1,227,904円 | 332,628円+5,000円 | 890,276円 | 27.50% |

| 2,409,472円 | 652,704円+95,788円 | 1,660,980円 | 31.06% |

| 3,602,624円 | 975,918円+180,476円 | 2,446,230円 | 32.10% |

| 4,807,360円 | 1,302,270円+274,327円 | 3,230,763円 | 32.80% |

| 6,000,512円 | 1,625,484円+398,924円 | 3,976,104円 | 33.74% |

| 7,205,248円 | 1,951,836円+534,331円 | 4,719,081円 | 34.50% |

| 8,409,984円 | 2,278,188円+736,577円 | 5,395,219円 | 35.85% |

| 9,600,977円 | 2,516,964円+993,726円 | 6,090,287円 | 36.57% |

| 10,806,574円 | 2,664,768円+1,310,094円 | 6,831,712円 | 36.78% |

| 12,001,502円 | 2,811,264円+1,629,404円 | 7,560,834円 | 37.00% |

| 13,207,099円 | 2,959,068円+1,978,202円 | 8,269,829円 | 37.38% |

| 14,402,027円 | 3,105,564円+2,329,063円 | 8,967,400円 | 37.74% |

| 15,607,624円 | 3,253,368円+2,777,919円 | 9,576,337円 | 38.64% |

| 16,802,552円 | 3,399,864円+3,234,964円 | 10,167,724円 | 39.49% |

| 18,008,149円 | 3,547,668円+3,698,114円 | 10,762,367円 | 40.24% |

| 19,205,802円 | 3,619,494円+4,189,505円 | 11,396,803円 | 40.66% |

(【前提】社保は令和6年3月以降適用分の東京都政管健保のものを使用。配偶者控除や基礎控除などの各種控除なしという前提で試算)

江戸時代もビックリ!まさかの四公六民

とくに実質年収19,205,802円という人は、実質的に40.66%もの税金を負担している計算であり、まさかの「四公六民」です。江戸時代もびっくりですが、実質年収2,409,472円の人にとっても31.06%と「三公七民」です。

これに消費税・地方消費税、ガソリン税、その他各種税が課せられるわけですから、子育て世帯などやたらとおカネがかかる人にとっては、実質的な税負担率は年収の4割前後、いや、下手をしたら5割前後に達していることもあるのではないでしょうか。

江戸時代の悪代官が現代社会に財務省として復活を遂げようとは、まさに誰も思っていなかった論点かもしれません。

しかも、著者自身も個人的な知り合いに財務官僚がいますが、彼らは多くの場合、「財政破綻を防ぐためには財政再建こそが必要」、といった信念で凝り固まっています。

彼ら自身はあくまでも「日本の財政破綻を防ぐため」という信念で動いているわけであり、自分たちの私利私欲を追求しているわけではないのですが、だからこそ、逆にたちが悪いのです。いわゆる「無能な働き者」、というカテゴリーの者たちが財務官僚といえるのかもしれません。

問題は給付制限の理不尽さ

「みんなで遊園地に行きま~す」「ひとり2万円で~す」

さて、それはともかくとして、冒頭でも述べたとおり、この「(上限はあるにせよ)年収が高い人ほど高額の負担を強いられる」という考え方を、一般に応能負担と呼びます。また、年収が上がるほどに適用される税率が上がる仕組みを累進課税と呼びます。

その一方で、所得が高い人に対して受けられる行政サービスが制限されることを「所得制限」と呼び、そのなかでもとくに、「所得が高いことで本来受けられるはずだった給付が受けられなくなること」を、著者自身は「給付制限」と呼ぶことにしています。

再掲しておきます。

- 累進課税…年収が上がるほど高い税率が適用される仕組み

- 応能負担…年収に応じて公租公課が比例的に増える仕組み

- 所得制限…年収に応じて行政サービスが制限される仕組み

- 給付制限…年収が上がると受ける給付が減らされる仕組み

これについては、先日も『「厚年保険料が増えても将来の給付が増える」…本当?』で取り上げた、「みんなで遊園地に行く」というたとえ話がわかりやすいかもしれません。クラス50人で千葉県の某テーマパークに出かけることになり、みんなでおカネを出し合うことになった、という設例です。

ここで、予算が1人あたり2万円(うち入園料が1人1万円、園内で5回使えるプライオリティパスが1枚1万円)だったとすれば、50人で遊びに行くわけですから、必要なコストはちょうど100万円となり、各家庭で割れば2万円です。

累進課税と給付制限のコンビネーションとは?

ただ、所得が高い10の家庭は4万円ずつ負担しなければならないこととなり、残り60万円をそれ以外の家庭で割ることとなったとします。また、所得が低い10の家庭は無料で遊びに行けるものとし、したがって、60万円を30家族で負担するため、この30家族は2万円の負担となる、というイメージです。

クラス旅行の費用分担

- 高所得層…4万円×10世帯=40万円

- 中所得層…2万円×30世帯=60万円

- 低所得層…0万円×10世帯=0円

そこまでは、まぁ良いとしましょう。

問題は、クラス旅行でこの遊園地についたときの話です。

なぜか低所得層は入場券(1万円分)だけでなく1枚2,000円のプライオリティパスが6枚(=6万円分)ついていて、たっぷり遊べるのに対し、中所得層は入場券1万円分のみでプライオリティパスなし、高所得層はなんとプライオリティパスどころか入場券すらなく、全部自分で買わなければならない、というのです。

クラス旅行のチケット配分

- 高所得層…1人0万円(=入場券0枚+プライオリティパス0枚)×10世帯=0円

- 中所得層…1人1万円(=入場券1枚+プライオリティパス0枚)×30世帯=30万円

- 低所得層…1人7万円(=入場券1枚+プライオリティパス6枚)×10世帯=70万円

高所得層のお子さんは、うっかりお小遣いを持たされていなかったとしたら、なんと、入園すらできないのです。

これが、現在の日本社会のそこここで生じている「累進課税+応能負担+所得制限+給付制限」のコンボがもたらす現象ではないでしょうか。

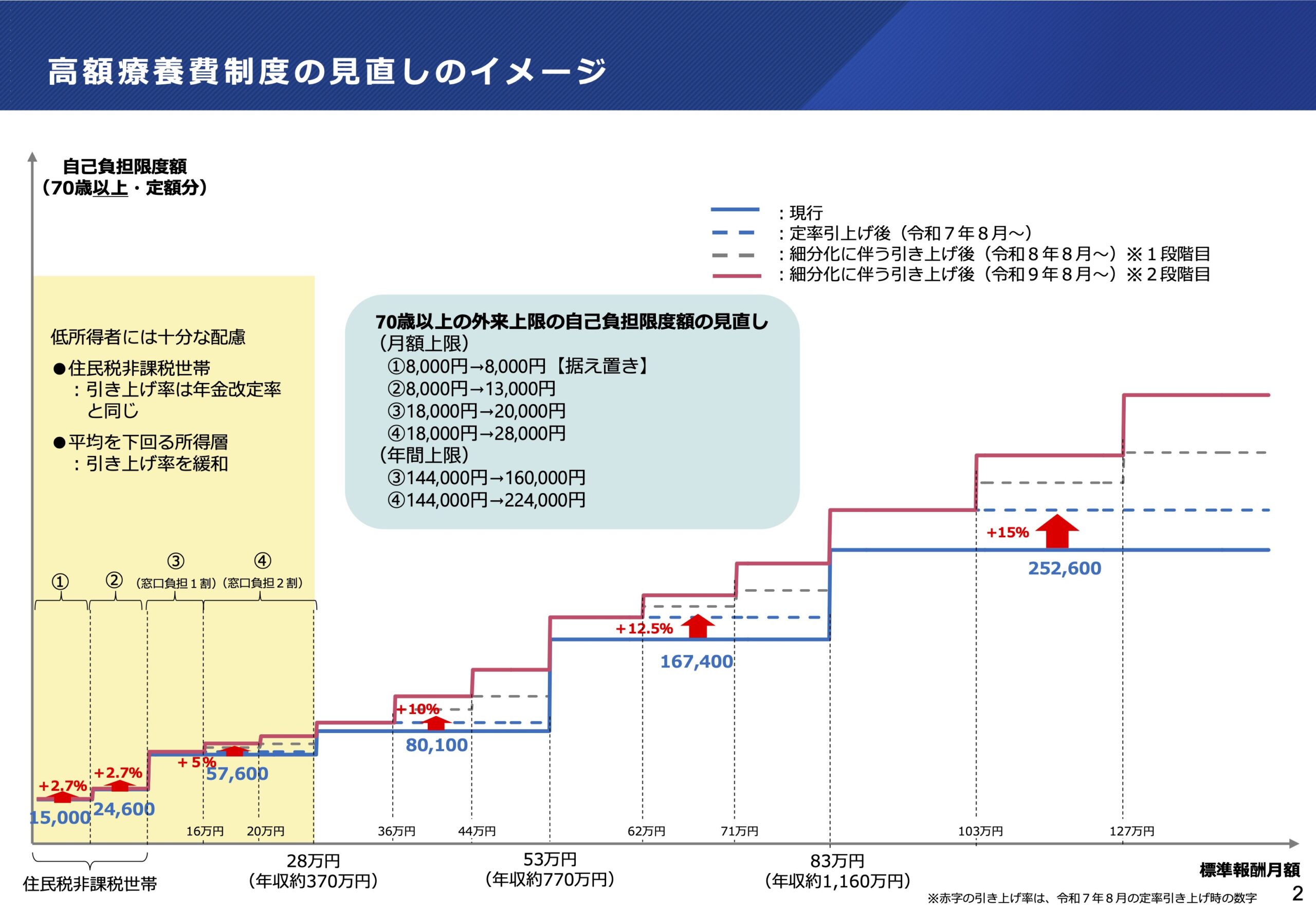

給付制限の典型が高額療養費の大幅引き上げ

こうしたなかで、『厚労省という官庁による高額療養費引き上げという暴挙』などでも取り上げた論点が、高額療養費の上限引き上げです。

厚生労働省・保険局が作成した、『高額療養費制度の見直しについて』と題するパワポのクソ資料が、本日の議題です(図表3)。

図表3 健保の改悪

{kind=link}

(【出所】厚生労働省『高額療養費制度の見直しについて』P3)

これ、もっと多くの日本国民に知られるべき、恐るべき図表です。

厚労省が「見直し」と呼んでいる、事実上の健保の改悪に関するイメージです。

低所得層は非常に低い負担で高度な医療を受けられる反面、稼いでいる人ほどに、ガンなどの深刻な疾病を患った場合の自己負担の上限が上がるという、なかなかに痺れる図表です。

標準報酬月額が最高料率となる層は、自己負担上限額が現在よりも引き上げられる、というものです。一部報道等によれば、勤労世帯であれば、最高月額44.4万円まで自己負担しなければならない、というものです。

なかなかに、ふざけた発想です。

医療政策学者・津川友介氏による重要な指摘「3つの理由」

ただ、これについてはUCLA准教授で医療政策学者・医師の津川友介さんという方が今年1月11日付でnoteに寄稿した、こんな記事が、非常に優れています。

私が「高額療養費制度の自己負担額の上限の引き上げ」が失政であると考える3つの理由

―――2025年1月11日 10:44付 noteより

記事自体は無料で閲覧可能ですが(投げ銭などのやり方はnoteをご参照ください)、津川氏は記事の中で、日本の高額療養費制度の他国と比べた特徴などを例示したうえで、次の3点を指摘します。

①高額療養費制度の自己負担額の上限の引き上げによって、助かる命が助からなくなるなど、健康被害が生じる可能性がある

②高額療養費制度の自己負担額の上限の引き上げによって、健康上のメリットのある医療サービスも、メリットのないサービスも、同程度に需要抑制が起こる

③高額療養費制度の自己負担額の上限の引き上げ以外に、国民の健康被害を起こさずに、医療費を抑制することができる方法がある

それぞれの意味合いについてはnoteの記事を直接お読みいただきたいのですが、津川氏の指摘のなかでとりわけ目を引くのが③、つまり自己負担額上限引き上げ以外に医療費を抑制することができる方法がある、という点でしょう。

具体的には、かなり少なく見積もっても医療費の6~10%に達する「非効率によるもの(=健康の改善に寄与していないもの)」を見直すことで、1~2兆円の医療費削減は可能だ、とするのが津川氏の重要な私的なのです。

その論拠(エビデンス)についてはリンク先記事で直接ご確認いただきたいのですが、いずれにせよ、なかなかに重要な指摘です。

国民の監視が必要な理由

津川氏の筆致はあくまでも冷静なのですが、口の悪い山手線の駅名を冠した自称会計士あたりだったら、こう述べると思います。

「要するに、厚生労働省がポンコツなだけでしょ?」

いずれにせよ、保険収載された医療サービスの絶えざる見直しと適正化の努力のせずに、「足りないから徴収しまぁす」、「足りないから給付制限しまぁす」、は、ちょっと医療関係者や国民を舐めすぎています。

また、少なくとも財務官僚、総務官僚、厚生労働官僚といった「国民から選ばれたわけでもない者たち」が妙な権力を持たぬよう、あるいは彼らが持つ不当な権力を剥奪すべく、これからはSNSなどインターネットを通じた監視が極めて重要になってくることは間違いないといえるでしょう。

View Comments (22)

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

1 2 次へ »優秀な無能が真面目に。

いちばん、タチが悪いですね

トランプ政権の早すぎる行動から目が離せない

・イーロン・マスク氏、トランプ大統領の信任を受けて政府機関・職員の粛清を進める

https://www.sankei.com/article/20250204-ULAZH6SQZBO2TJNBBZFD74L5WQ/

その昔に都知事選にも出てたお医者さんが、こんなことを言ってました。

「病気になったのは、そいつが悪い。」

「野生動物の世界に医者は居ない。」

「病院なんかに行くな。」

「行くならダメ元と考えろ。」

「なのに医師を逆恨みするとは心得違いだ。」

曰く、医師に文句を言うのは、空き巣が忍び込んだ家の屋根を踏み抜いて怪我をしたら、その家の住人に損害賠償をするようなもの、だそうです。

忍び込んだお前が悪いのに、それを棚にあげて設備不全をなじる。

病気になったお前が悪いのに、それを棚にあげて医師をなじる、みたいなことはヤメロ!

という理屈。

節制してたのに大病したり交通事故とかは仕方ないしお気の毒なのですが、不摂生してたり自分の不注意で怪我をしてたりなんぞは、もう少し謙虚になってほしいものです。

無駄な保険点数を使うな!と。

あと、供給側もダメダメですね。

建前として日本では医療は公務員ではなく民間のサービスです。

競争や淘汰なく守られた業界は、必ず腐ります。

ほどほどに競争原理か必要ですわな。

最近別件でよく見掛ける はせぺろ氏の“舌禍”転落事始めが「Ⅱ型から透析に至るを保険医療から切り捨てロン」でしたナ

言葉足らずにキツ行きすぎてスポンサーのI谷はんの地雷踏み抜きよって

まー大意はドウアレsensitiveナ部分は有るトコロだけに表現は難しおすなぁ

知らんけど

コロナ前に読んだダイエット関連の書籍に書いてあったのですが、米国では2000年ごろから加工食品に使用できる甘味料が制限されているそうです。

キシリトールなどの太らない甘味料を使用しないと販売ができないと法律で決まったとのこと。最近の米国の映画等で、太っちょの子供が出てこなくなってきたそうです。

この理由が、国民の医療費の削減です。

米国は医療保険に個人が入って対応する国ですが、医療費の削減を国が主導しました。出所の書籍は、自宅でないので書けませんが、日本語本が出ています。

日本はそのような考えの国家公務員がいないようです。悲観的になりますね。

ある医者が書いてた;医院にやって来る患者の9割は「ほっといても治る」

ただしやって来る患者に「うち帰って寝てろ」では患者が納得しないだろうし医院の経営が成り立たない。

教育無償化は、公立はともかく、私立は憲法違反でしょう。

第八十九条

公金その他の公の財産は、宗教上の組織若しくは団体の使用、便益若しくは維持のため、又は公の支配に属しない慈善、教育若しくは博愛の事業に対し、これを支出し、又はその利用に供してはならない。

カルト宗教系や利権に流し込みたいのだと思います。

あと自民の支持団体の一つが、医療利権なので、医療利権の闇を追求すればいいと思います。

保険制度が保険として機能していないことは大いに問題視されるべきですね

税金であれば、再分配としての側面があるため、多少の制限はやむを得ないと思えますが、健康保険は税ではなく保険ですので、保険料に応じた保障をしてもらわなければなりません

不正利用や滞納などの犯罪行為の摘発と取締をしっかり行って効率的運用をしてほしいものです

給食費無料化の声が高いこの頃

東京のある区が「オーガニック野菜」を使うことにしたそうです

お金の有る区ですねえ

でも他の自治体は出来るのでしょうか

「オーガニック病」にかかった団体の働きかけが強くなるでしょう

無償化したらそれが世間には見えにくくなりますね

これも税金チューチューですね

それから外国人に使われている金額も公表してほしいですね

3か月日本にいるだけで健康保険が取得でき「高額療養費制度」でほぼタダで医療が受けられ

払えなくなったら帰国して踏み倒す

ああ 紙の保険証使いまわしも

これらの金額がいくらになるのかしりたい

竹田くんのような医者を量産すれば、医療費は抑えられるよ

高額療養費引き上げるならなおのこと「103万円の壁を178万円に引き上げ」にゃあナ

闘病中“現状で生活ギリ”層が医療扶助に走ったら本末転倒でっせ、知らんけど

アトから振り返って「石破内閣が亡国へのVR超えた」「石破首相が亡国へV2!テイクオフ!!」とかで名を遺しそう…知らんけど

住民税はどのくらいなんでしょうか?

新宿区は多少は区民に優しいのでしょうか?

生存に必要な最低限の衣食住にも消費税がかかってくるわけですし、日本国民が生き残っていくのは大変なことですね。

高所得者は、最後に相続税(累進課税)でシッカリ落とし前を付けさせられるので、毎年の所得でかろうじて残った手取りさえも、要は国からの預かり金のようなものですね。

江戸時代もビックリ!まさかの相続税。

>要は国からの預かり金のようなものですね。

役人は、国からの預け金だと思っていると思います。

どこかで回収しないといけないと思っているのでしょう。

クラス旅行を謹んで辞退したい。

しかも、そのクラス旅行にクラスメートでない外国から来た児童やその親族縁者が付いてきて、入場券やPパスを欲しがるんだもの…

本当に厚労省や財務省に私心は無いんでしょうかね?NPOを通して官にもキックバックする仕組みあるんじゃないでしょうか。

まー“天下り”もキックバックの一類型と云へなくもナイ、ですわナ

在官中はせーらい天下り先の確保整備調製に勤しみ退官後は天下り先で…高官アガリなら何ヵ所かワタリで退職金も各々でゲト~とか?

知らんけど