「国民民主党が主張する『年収の壁』引き上げは、単純なものではない、基礎控除を変えたらそれにともない社会保険料の計算にも影響が生じるし源泉徴収票のフォーマットも変えなきゃいけないし人材教育も必要」。これは、著者自身が実際、昨年、Xで目にした珍説です。これほどまでにファクトを無視した主張も珍しいと思いますが、この論者にとって都合が悪い事実がもうひとつ出てきました。政府は4日、「年収の壁」を103万円から123万円に引き上げる法案を閣議決定したからです。金額自体はショボいですが、これにより減税反対派の論拠がまたひとつ消えるという意義はあるかもしれません。

目次

年収の壁議論に反対する人たち…だいたい5つの言い分

国民民主党が主張する、「年収の壁」を現行の103万円から178万円に引き上げよ、とする案をめぐっては、「減税すべきではない」とする立場の言い分が、少なくともざっと5つは存在します。

①国の借金がGDPの2倍で財政再建が必要だ、②日本は毎年財政赤字で減税している余裕はない、③基礎控除を引き上げるには複雑な制度設計が必要だ、④国の借金はいつか全額税金で返さなければならない、⑤国の借金は国民1人あたり1000万円…といった具合です。

財政再建派などの言い分の例

- その①「国の借金はGDPの2倍で財政再建が必要」

- その②「日本は毎年度財政赤字で減税の余裕はない」

- その③「基礎控除引上げには複雑な制度変更が必要」

- その④「国の借金はいつか全額税金での返済が必要」

- その⑤「国の借金を国民1人に換算すると一千万円」

論理破綻している「国の借金」論

ただ、これらについてはどれも、すでにスタンダードな経済学の立場から論じ尽くされているようなものばかりです。

ここではその①の「国の借金」論を例に取り上げておきましょう。

日本国債は基本的に全額が円建てで発行されており、デフォルトすることは基本的にあり得ません。国内に投資余力がなくなった場合でも、自国通貨建ての国債には①外国人投資家に買ってもらう、②自国の中央銀行に引き受けさせる、という2つのバックストップが存在しているからです。

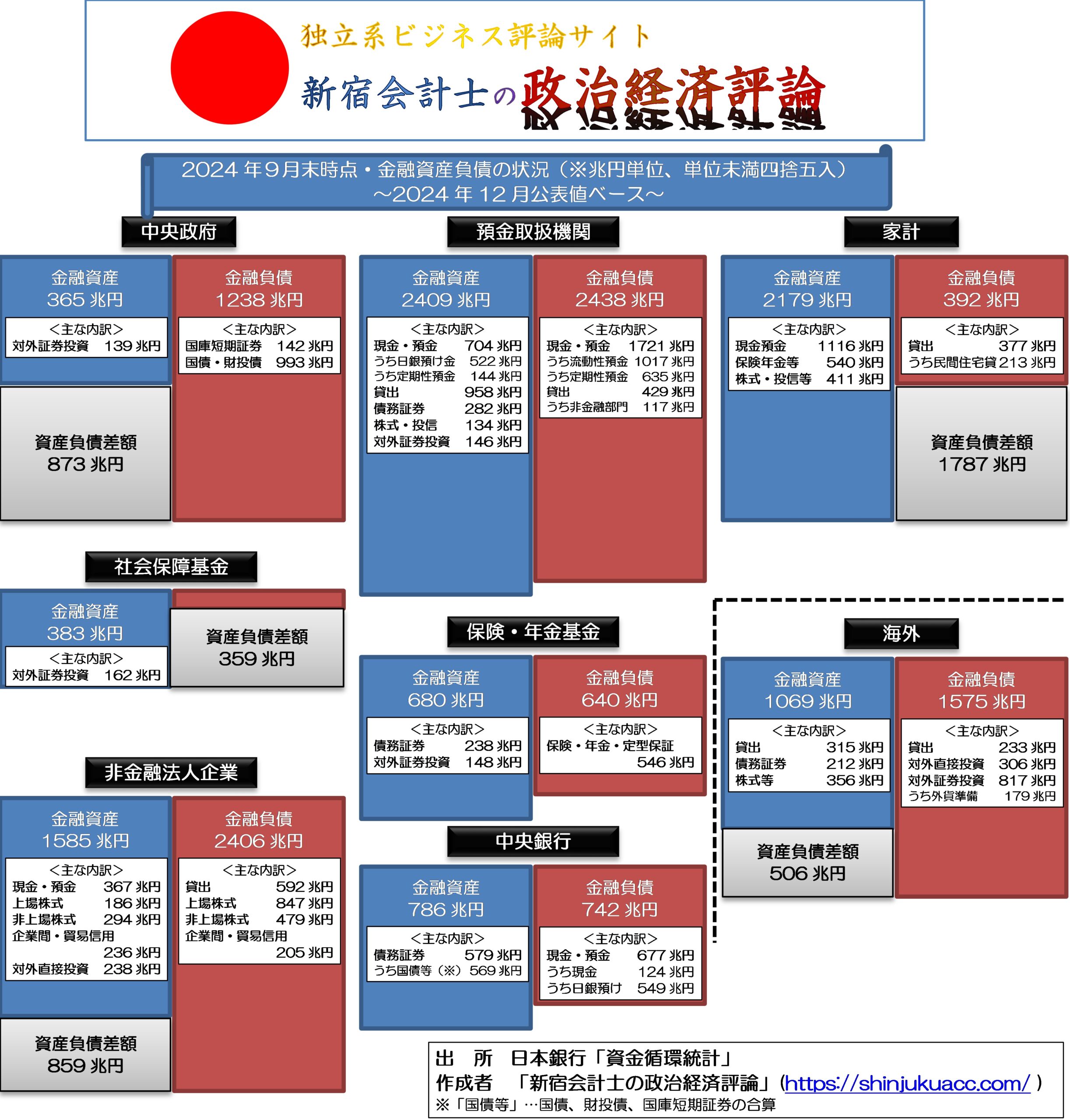

しかも、先日の『最新版資金循環で見る「国債発行残高が足りない日本」』などでも説明したとおり、資金循環統計に照らせば、現在の日本は国債発行残高が「多すぎる」のではなく、むしろ「少なすぎる」という問題が生じている状況にあります(図表1)。

図表1 日本の資金循環構造(2024年9月末時点、残高、速報値)

{kind=link}

(【出所】日銀『物価、資金循環、短観、国際収支、BIS関連統計データの一括ダウンロード』サイトのデータをもとに作成)

資金循環構造からわかるのは、現在の日本が国債の発行余力をかなり残している、という点でしょう。

そもそも家計部門(図表の右上)が保有している金融資産が2179兆円、うち現金預金が1116兆円・保険年金資産が540兆円であり、これらの資金が機関投資家(預金取扱機関、保険・年金基金、社会保障基金など)に流入しています。

(※ちなみに家計が保有している資産としては、金融資産以外にも土地・建物などの不動産、自動車や大型家電、PCなどの耐久財、宝飾品・美術品などがあるのですが、これらの資産価値は資金循環統計では出てきません。)

そして、これらの家計・企業資産が機関投資家(銀行等の預金取扱機関や保険・年金基金、社会保障基金など)に流入する結果、これら機関投資家は預かった資金を何らかの資産で運用せざるを得ず、その余資の運用先として、企業向けの貸出金、株式などと並び、日本国債があるのです。

財政再建論は「エビデンスで殴る」に限る

というか、むしろ日本国債の発行残高は、資金需要に対し、足りていません。なぜなら、「海外」部門に巨額の資産が積み上がってしまっているからです(具体的には、対外証券投資や対外直接投資など)。

この事実をもってして、すでに「国の借金」論は完全に破綻しているわけですが、残念ながら、「国の借金」論者の皆様から、この点に関する資金循環上の実際の数値に沿った、あるいはスタンダードな経済学に照らしてきちんと筋が通った説明を聞くことはありません。

もし財務官僚が、自分たちの唱える「国の借金」論が資金循環の数値やスタンダードな経済学から逸脱していることを認識しながら誤った説明を繰り返しているのだとしたら、極めて悪質です。職務上の地位を利用して自分たちの利権を拡大しようとし続けているという意味で、まさに国家に反逆しているのと同じだからです。

あるいは、もし財務官僚が、自分たちの唱える「国の借金」論が本当に正しいと信じているのだとしたら、それはそれで救いようがありません。財務官僚として職務を遂行する前提となるべきまともな経済学も会計も金融も理解していないのとまったく同じだからです。

いずれにせよ、「国の借金」論は「全力でエビデンスで殴る」べきカルト宗教のようなものですが、これについては「国の借金」論が続く限り、あるいは当ウェブサイトが続く限り、著者自身のライフワークとして続けていくつもりです。

「年収の壁議論には複雑な制度変更が必要」という珍説

それはさておき、世の中の「減税反対論」のなかには、もっと杜撰なものもあります。珍説とでもいうべきでしょうか。

個人的に最も感銘を受けた(?)のが、著者自身が昨年末頃にXで経験した、こんな趣旨のやり取りです。

(相手)「基礎控除を引き上げるためには複雑な制度を議論しなければならない」

(新宿)「基礎控除の引き上げは根拠法である所得税法と地方税法の2つの条文を書き換えたうえでいわゆる甲欄表を変えれば良いだけでは?」

(相手)「そんな単純なものではない、基礎控除を変えたらそれにともない社会保険料の計算にも影響が生じるし源泉徴収票のフォーマットも変えなきゃいけないし人材教育も必要」

(新宿)「社会保険料の料率は基礎控除と無関係だし源泉徴収票のフォーマットにも影響しないし人材教育に至っては意味不明」

(相手)「専門知識で殴るな!あなたとは議論にならないのでブロックします」

…。

いま思い出しても笑えてなりません。

そもそも給与所得計算をしているとわかりますが、給与は総支給額(基本給、残業代、通勤手当など)が決まると、そこから社会保険料の額が決定されます(細かいことをいえば、毎月の給料に完全に連動するわけではありませんが…)。

そのうえで、社保を控除した残額に対し、「月額甲欄」などと呼ばれる、あらかじめ決められた料率表が適用されて所得税と復興税が源泉徴収され、これとは別に従業員がお住いの市区町村から送られてきた計算結果に基づいて、住民税が特別徴収されています。

ということは、社会保障制度そのものを変更するのではなく、所得税と住民税の基礎控除「だけ」を変えるのであれば、そこまで複雑な制度設計は必要ありません。条文としては所得税法第86条第1項、地方税法第34条第2項、甲欄表あたりをいじれば、それでおしまいです。

この人物がいう「基礎控除を変えたら社保の計算にも影響する」、「源泉徴収票のフォーマットを変更しなければならない」、「人材教育も必要」、は、意味不明ですし、説明としても完全に誤ったものです。

さらに、大手会計ソフトベンダーは、たいていの場合、ロジック変更を伴わない基礎控除の引き上げ程度であれば、ソフトウェアのアップデートくらいで十分に対応が可能です(実際、数年前の基礎控除の額の変更も、こうした対応がなされていたようです)。

自民党が実際に年収の壁案を出してきたのだが…

ただ、この手の人物は「法令の条文」、「給与計算の仕組み」、「ソフトウェアの設計」といった「ファクト」で殴られると、途端に逆切れし、「専門家が俺たちのような素人に専門知識で殴りかかるのは卑怯だ」、などと謎の言葉を吐き捨てたうえで、ブロックして逃げていくようです。

このあたり、面白いなぁ、と思わざるを得ないのですが、それだけではありません。

自民党の宮沢税調会長はその後、自公案として、実際に「年収の壁」を123万円に引き上げる案を出してきたのです。

この「123万円」案自体は『年収の壁巡る自公案と国民案のあまりにも歴然たる違い』でも指摘したとおり、端的にいえば「お話にならない」というレベルの代物であり(図表2)、これで減税の恩恵が及ぶ、などといわれても困惑してしまう限りです。

図表2 年収の壁・自公案と国民案の比較

| 社保控除後年収 | 自公案 | 国民案 |

| 150万円 | 20,210円 | 75,994円 |

| 190万円~ | 5,105円 | 113,288円 |

| 380万円~ | 10,210円 | 121,966円 |

| 540万円~ | 20,420円 | 161,785円 |

| 950万円~ | 23,483円 | 231,826円 |

| 1160万円~ | 33,693円 | 268,480円 |

(【前提】年収は社保の額を控除したあとのベースとし、自公案でも国民案でも社保の納付義務が発生するポイントが変わらないものとする。また、配偶者控除や扶養控除、住宅ローン控除、ふるさと納税等の各種控除の適用はないものとする)

たとえば年収540万円以降の層で減税額が20,420円だと、月額でいえば1,702円に過ぎません。

ただ、それでもこの自公案は、国民民主案の「単純に基礎控除を引き上げる」とするものと比べると、条文的にはもっと複雑です。基礎控除(※所得税だけ)を10万円引き上げるだけでなく、給与所得控除の料率についても複雑な変更が必要となるからです。

したがって、くだんの「減税反対派」氏は、この自公案に対しても、「基礎控除を変えたらそれにともない社会保険料の計算にも影響が生じるし源泉徴収票のフォーマットも変えなきゃいけないし人材教育も必要」、などと主張しなければおかしいはずですが…。

法案そのものが閣議決定される…またひとつ減税反対派の論拠が消える

さて、この自公案については先日、法案が閣議決定されています。

年収の壁法案を閣議決定 税制改正、与野党で修正も

―――2025年2月4日 17:43付 日本経済新聞電子版より【共同通信配信】

報道等によれば、閣議決定されたのは「年収の壁」を(国民民主が主張する178万円ではなく)123万円に引き上げるとするもので、これとは別に大学生年代の子を扶養している場合の、子の年収制限を103万円から150万円に引き上げることも含まれます。

余談ですが、共同通信はこれについて、「政府は家計の手取り増による消費の拡大も見込む」、などと報じていますが、年1万円や2万円、手取りが増えたとして、大部分の人はそれで「手取りが増えた」と実感できるものなのでしょうか?

謎です。

ただし、それはさておき、今回の閣議決定により、「減税反対派」の「複雑な制度変更が必要だ」とする論拠が、またひとつ、消滅してしまった格好です。たかだか123万円ですが、それでも103万円の壁を動かすことが案外簡単にできるということがバレてしまったからです。

いちおう、法案は閣議決定されただけの状況であり、国会論戦、与野党の議論などを通じて基礎控除額をさらに引き上げるという可能性もありますし、協議が整わず、たとえばどこかの野党の賛同を得て法案が通るかもしれませんし、野党の賛同も得られず廃案となるかもしれません。

なにせ、自公両党は衆院側では少数与党なのですから、強行採決で法案を通す、といったテクニックは使えません。

その意味で、法案の今後には注目です。

View Comments (8)

案外、「減税反対」も「年収の壁見直し反対」も、言っているアイツが気に入らないから反対する、ではないでしょうか。所詮、人間は感情の生き物ということでしょうか。

関東軍は敗戦によって物理的に消滅しましたが、財務省はどうなるのやら。

123万円は後で返してもらうと財務省は姑息な増税を仕込んでくるでしょう。

また、財務省へのデモが数回(段々規模が大きくなってきました)行われていますが、マスゴミはまったく報じません。

むしろ海外では取り上げられています。ニュース流せば、直ぐに国税の査察を入れると警告されているんでしょうね。

日本経済を復活させる最も有効な手段である税負担の軽減に対して、マスコミの方々は相変わらず財務省の顔色を気にしているのか、あまり触れたくないようです。

◯経新聞さんなどは相変わらず国の借金が大きくて大変だ、このままだと財政再建はできないとか懸命に財務省の広報役に熱心です。

左系の方々も、178万円問題には関心が無いのでしょうか?

生活困窮の大きな原因になっている現在の税制は大きな人権問題だと思うのですが。

日本経済が復活すると困るのでしょうか?

お里が知れるというものです。

①3月末までに何とか予算を通す。

通せなければ石破内閣総辞職。ー>高市首相誕生へ

②年収の壁問題未解決のまま予算が通れば参院選惨敗で石破退陣。

高市首相誕生。財務事務次官更迭、ついでに主計局長、主税局長も。

衆院解散、日本初の女性宰相と大幅減税公約で自民圧勝。

石破前総理落選で政界引退。「楽しい鳥取」で余生を過ごす。

いずれにしても石破首相は短命。

こんなシナリオどう?

既成事実が一つできましたね。

それにしても、官僚も自民党の税調も、国民からは丸見えなのがわからないんでしょうかね。

年収の壁を123万円に上げる閣議決定がされたため次の事が言えると思います。

減税をするのに、財源は必要無い。

年収の壁を上げるのに上げ幅の理由は必要なく気分で上げている。

178万円への壁はないに等しいですね。

石破首相によれば、減税できる状況に無いくせに、ガザの難民を受け入れるコストは準備できている由。

わけがわからないよ。byキュウベイ