このネット全盛の時代、日本政府(というか官僚ども)が制度を好き勝手いじくった結果、国民経済を疲弊させてまで強引に税金を強制徴収し続けているという実態については、エビデンスとともに、もっともっと世に広まってよい論点です。こうしたなか、本稿では「高すぎる社保」、「高すぎる税金」、年収層によっては「江戸時代もびっくりの五公五民」状態となっている実態について、事実をもとに確認しておきましょう。題して、「我々は給料からいくら引かれているのか」、です。

目次

社保をめぐるデマと欺瞞

SNS全盛社会になってよかったことがひとつあるとしたら、それは、新聞、テレビといったオールドメディア、財務官僚、総務官僚、厚労官僚といった官僚機構・官庁などが垂れ流すデマに対し、私たち国民の側から、有効な反論がエビデンス付きで出てくるようになったことです。

著者自身が石にかじりついてでも当ウェブサイトを続けている理由も、結局のところ、「誰にでも確認できるエビデンス」をもとに議論を構築することで、「証拠をもとに自分自身で考えることの重要性」を、読者の皆様方と共有したいと思っているからです。

こうしたなか、最近、官僚機構や一部野党議員らからしきりに出てくるデマがあるとしたら、それらは「社会保険料は自分たちのためのものだ」、「社保の料金が上がったとしても将来、自分たちの給付が増える」、といったものではないかと思います。

というよりも、先週の『「厚年保険料が増えても将来の給付が増える」…本当?』でずばり指摘しましたが、これはさまざまな意味で、ミスリーディングな主張です。

破綻している公的年金

現実の年金保険料の不合理

年収区分ごとに、簡便的に生涯保険料を算出し、厚生労働省が運営する『公的年金シミュレーター』で年収区分別に見込受給額を計算してみると、その結果は歴然です(図表1)。

図表1 年収、生涯保険料、見込受給額、回収年数

| 年収 | 生涯保険料(A) | 見込受給額(B) | A÷B |

| 100万円 | 787万円 | 117万円 | 6.73年 |

| 200万円 | 1574万円 | 135万円 | 11.66年 |

| 300万円 | 2361万円 | 159万円 | 14.85年 |

| 400万円 | 3148万円 | 178万円 | 17.68年 |

| 500万円 | 3935万円 | 203万円 | 19.38年 |

| 600万円 | 4721万円 | 228万円 | 20.71年 |

| 700万円 | 5508万円 | 247万円 | 22.30年 |

| 800万円 | 6295万円 | 267万円 | 23.58年 |

| 900万円 | 7082万円 | 294万円 | 24.09年 |

| 990万円 | 7790万円 | 297万円 | 26.23年 |

(【前提】生涯保険料は年収×18.30%×43年で計算。見込受給額は『公的年金シミュレーター』で試算した、1970年以降生まれとしたときの66歳以降の受給額を示す)

これ、なかなかに酷い図表です。

年収100万円だと、年間の厚年保険料は18.3%を乗じた183,000円ですが(※ちなみに本人負担分と雇用主負担分の合計です)、これを22歳から65歳まで43年間続けた場合の保険料総額は787万円、老齢に達して以降の見込受給額は年間117万円です。

つまり、年収100万円の人は、65歳から年金を受給し始めてから6.73年も経てば(つまり72歳になれば)生涯で支払った保険料を上回る年金を手にすることができる、というわけです(※なお、運用利回りや現在価値などの議論は、とりあえず無視しています)。

明らかに見合っていない高年収層の負担と給付

しかし、この図表の真骨頂は、高年収層にあります。

年収990万円だと、年間の厚年保険料は18.3%を乗じた1,811,700円、これを43年続けた場合の保険料総額は77,903,100円(!)と、東京都心部のちょっとしたマンションが買えそうなくらいの金額に達しますが、ということは、年間1000万円を超える年金がもらえるのでしょうか?

図表をもう1回見てください。

もらえる年金は、なんと、297万円(!)に過ぎません。

生涯で約7800万円という保険料を支払ったのに、もらえるのは年間たった297万円。

これだと、生涯で支払った保険料約7800万円を回収するのに必要な年数は、なんと26.23年(!)です。65歳から年金を受給し始めるとしても、91歳にならないと年金が回収できないのです。

また、年金の平均運用利回りが7%だったとすれば、あなたが支払った7800万円の価値は軽く1億円を超えますので、それらの運用利回り考慮後の年金資産を原資とした年金を受け取るためには、あなたは100歳を過ぎても生きていなければならないのではないでしょうか。

このあたり、公的年金は保険料の額が増えたとしても、受け取れる給付額が大きく増えるとは限らないという意味において、なんとも欺瞞に満ちた商品設計です。

もはや保険の体をなしていない

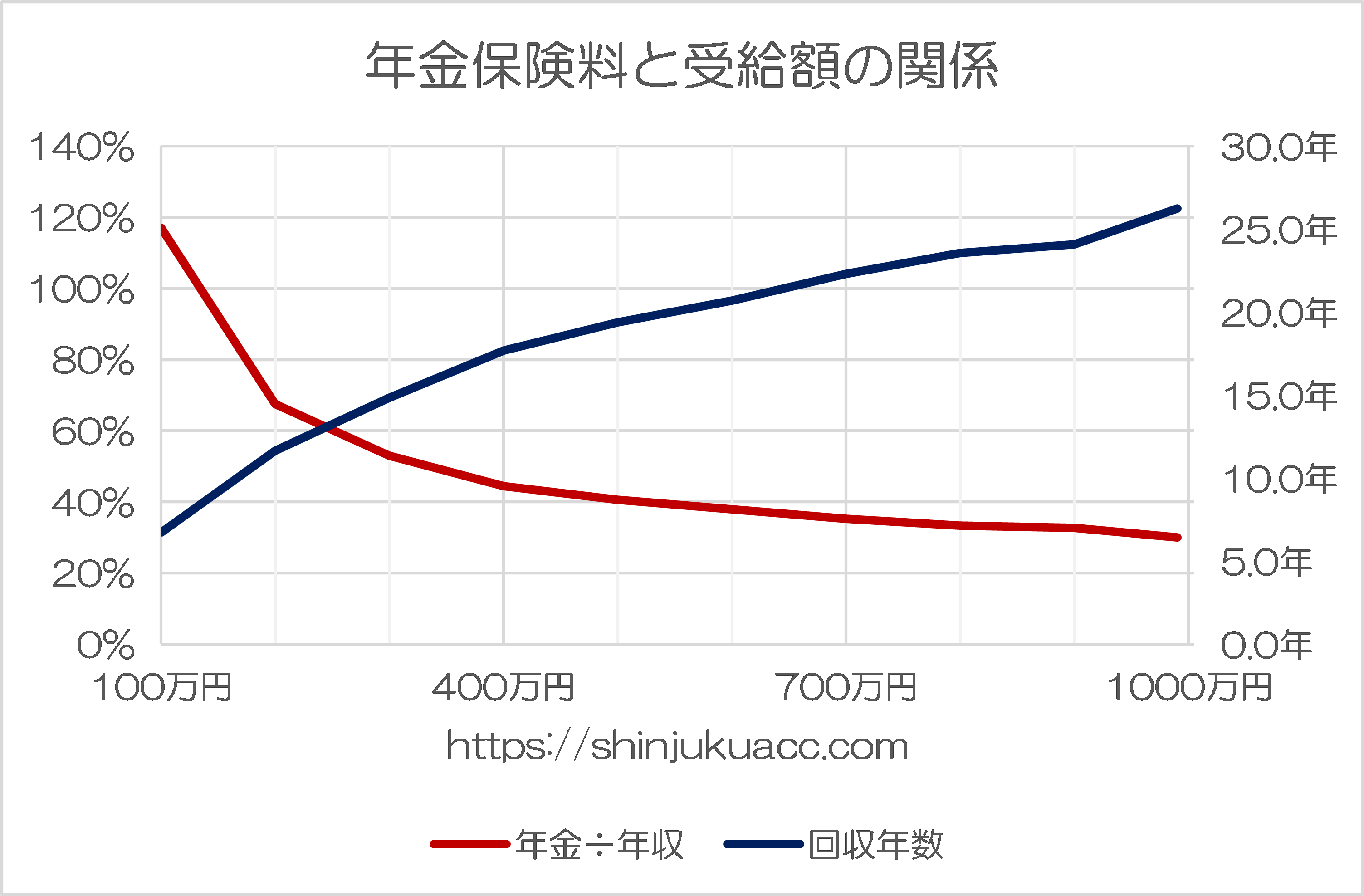

なお、上記図表1で示した数値をグラフ化したものについても再掲しておきましょう(図表2)。

図表2 年金保険料と受給額の関係

{kind=link}

(【前提】生涯保険料は年収×18.30%×43年で計算。見込受給額は『公的年金シミュレーター』で試算した、1970年以降生まれとしたときの66歳以降の受給額を示す)

グラフで見ていただくと、年金保険料と受給額の関係のいびつさが、よりいっそう理解できるのではないかと思います。

なお、標準報酬月額の最高は65万円、つまり賞与抜きの年収換算で約800万円であるため、年収800万円を超える人の支払った保険料額がやや過大となっている可能性がある点についてはお含みおきください(※ただし、実務的には、年金保険料は賞与からも徴収されており、さほどの違いはないと思われます)

また、年金保険料が年収800万円以降同額だと仮定したとしても、図表2で示した「回収年数」は3~5年短縮されるだけで、「高年収層=年金保険料が高い人ほど不平等になる」という実態については、大きく変わるものではありません。

ただ、こうした年金制度などの欠陥を「エビデンス」により指摘したところ、「公的年金は所得の再分配などの意味もある」、「公的年金には老後の最低限の生活保障という意味合いもある」、といった反論が来ることも事実でしょう。

つまり、高年収の人が高い保険料を負担するのは「応能負担」のようなものであり、また、高い保険料を負担した人が保険料に見合った給付を受けられないのは「給付制限」のようなものだ、といった発想です。だから負担と給付のバランスが崩れていてもかまわない、とでも言いたいのでしょうか?

公的保険の問題点・まとめ

詭弁です。

「保険」と名乗っている以上は、支払った保険料と受け取れる給付が見合っていない時点で詐欺そのものですし、また、日本の年金制度には「加入しない」という選択肢がないこと、年収で自動的に保険料率が決まる以上、拒否権がないことを踏まえると、これは強制加入詐欺スキームそのものです。

もちろん、たしかに公的年金制度を「高齢者に対する最低限の生活保障のための制度」として見るのであれば、負担と給付のバランスが崩れていても仕方がない、という見解は成り立つかもしれませんが、もしそのように設計するのであれば、本来ならば「年金保険料」ではなく「年金税」として徴収すべき筋合いのものです。

また、社保には本人負担分と雇用主負担分があり、私たち勤労者にとってはこのうちの「雇用主負担分」については目に見えないという設計になっているわけですが(これも社会保障制度が詐欺といえる要因のひとつです)、これも実質的には「従業員を雇うための税」と見るべきでしょう。

言い換えれば、この「社保の雇用主負担分」という制度が存在しなかったとしたら、その分、従業員により高い給与を支払うことができる、という話です。「社保は雇用主が半額負担してくれるのでお得な制度だ」、などと寝言を言う人物もいるようですが、これは言い分としてかなりおかしいと断じざるを得ません。

社会保険料自己負担分

実質的には所得税の一種とみるべき。保険としてみるならば強制加入、負担と給付の不均衡、二重負担などの問題点を抱えており、もはや保険の体をなしていない

社会保険料会社負担分

実質的には法人税や事業税などの一種とみるべき。従業員を雇うことにより発生するコストであり、広義には人件費だが、もし「社保の雇用主負担」という制度がなければ、その分、もう少し高い給与を支払うことができるかもしれない

厚生年金という「詐欺システム」の問題点

- 応能負担…高収入ほど負担が増大(※ただし上限あり)

- 給付制限…保険料を負担するほど還元や給付が落ちる

- 強制加入…会社員は脱退できず事実上強制徴収される

- 二重負担…雇用主が本人負担分と同額以上を負担する

- 情報隠蔽…雇用主負担分は年金定期便に記載されない

税制の問題点

所得・復興・住民税の最高税率は55.945%

さて、こうした社保の高額負担ももちろん、日本の税制にはほかにも様々な問題があります。

所得税については東日本大震災以降の新税導入で「復興税」が2013年1月1日以降課税されており、所得税額の2.1%に相当する部分が追加で強制徴収されています。

また、『年収の壁巡る自公案と国民案のあまりにも歴然たる違い』でも述べたとおり、所得税の税率は5%、10%、20%、23%と上がっていき、課税所得900万円以降は33%、1800万円以降は40%、そして4000万円以降は45%が適用されます。

これに所得とは無関係に住民税(所得割)が10%課税されるため、実質的な税率はそれぞれ、15%、20%、30%、33%、43%、50%、そして最高税率が55%(!)となるわけですが、正確には復興税が加算されているため、税率はこの通りにはなりません。

所得税に復興税を加えた所得・復興税合計は5.105%、10.210%、20.420%と、それぞれ所得税の税率に102.1%倍した料率が課せられるわけですが、これに住民税の10%を足すと、最高の課税所得4000万円以上の部分には、なんと55.945%(!)という税が課せられているわけです(図表3)。

図表3 所得別・実質税率(所得税+住民税)

| 所得額 | 所得税率 | 所得復興税 | 所得復興住民税 |

| 1,000円~ | 5% | 5.105% | 15.105% |

| 1,950,000円~ | 10% | 10.210% | 20.210% |

| 3,300,000円~ | 20% | 20.420% | 30.420% |

| 6,950,000円~ | 23% | 23.483% | 33.483% |

| 9,000,000円~ | 33% | 33.693% | 43.693% |

| 18,000,000円~ | 40% | 40.840% | 50.840% |

| 40,000,000円~ | 45% | 45.945% | 55.945% |

(【出所】当ウェブサイト作成)

社保+諸税の合算で見る税率は?

なかなかに、酷い税率です。

もちろん、上記税率表は、たとえば「課税所得が5000万円の人に対し、丸々55.945%を課税する」、という意味ではありません。

課税所得が5000万円の人にとっては、4000万円を超えている部分は1000万円ですので、55.945%が課税されるのはこの1000万円部分だけであり、それ以下の部分に対しては、結果的にそれぞれの所得階層に応じた税率が適用されたのと同じ効果が生じます。

ただ、社保と所得復興住民税のコンボが私たち一般国民に対し、かなりの負担をもたらしていることもまた事実です。

ここで、年収120万円(※ボーナスなしだとしたら月給10万円)から年収1920万円(※ボーナスなしだとしたら月給160万円)までの「名目税率」を示したものが、次の図表4です。

図表4 年収・月給別名目税率(社保・諸税は年額)

| 年収/月給 | 社保+諸税 | 手取り | 名目税率 |

| 120万円/10万円 | 186,480円+8,300円 | 1,005,220円 | 16.23% |

| 240万円/20万円 | 372,960円+122,477円 | 1,904,563円 | 20.64% |

| 360万円/30万円 | 559,440円+221,470円 | 2,819,090円 | 21.69% |

| 480万円/40万円 | 745,920円+348,899円 | 3,705,181円 | 22.81% |

| 600万円/50万円 | 932,400円+505,837円 | 4,561,763円 | 23.97% |

| 720万円/60万円 | 1,118,880円+722,988円 | 5,358,132円 | 25.58% |

| 840万円/70万円 | 1,250,460円+1,011,778円 | 6,137,762円 | 26.93% |

| 960万円/80万円 | 1,327,140円+1,350,761円 | 6,922,099円 | 27.89% |

| 1080万円/90万円 | 1,403,820円+1,692,886円 | 7,703,294円 | 28.67% |

| 1200万円/100万円 | 1,480,500円+2,068,604円 | 8,450,896円 | 29.58% |

| 1320万円/110万円 | 1,557,180円+2,466,784円 | 9,176,036円 | 30.48% |

| 1440万円/120万円 | 1,633,860円+2,956,954円 | 9,809,186円 | 31.88% |

| 1560万円/130万円 | 1,710,540円+3,448,045円 | 10,441,415円 | 33.07% |

| 1680万円/140万円 | 1,780,272円+3,941,878円 | 11,077,850円 | 34.06% |

| 1800万円/150万円 | 1,787,472円+4,463,452円 | 11,749,076円 | 34.73% |

| 1920万円/160万円 | 1,794,672円+4,984,005円 | 12,421,323円 | 35.31% |

(【前提】社保は令和6年3月以降適用分の東京都政管健保のものを使用。配偶者控除や基礎控除などの各種控除なしという前提で試算)

社保の自己負担分を加えると…税率はさらに上がる!

これだけでも、なかなかに強烈です。年収120万円の層も16%以上、年収240万円以上で20%以上、さらには年収1320万円以上になると30%以上の「税率」が適用されているわけですが、それだけではありません。

先ほど述べたとおり、社保には雇用主負担分もありますので、図表4の「年収・月給」には、本来であれば社保雇用主負担分も追加しなければなりません。これを考慮したうえでの年収、実質控除額、手取り、実質税率を算出したものが、図表5です。

図表5 実質年収・実質天引き・手取り・実質税率

| 実質年収 | 実質天引き | 手取り | 実質税率 |

| 1,390,080円 | 384,860円 | 1,005,220円 | 27.69% |

| 2,780,160円 | 875,597円 | 1,904,563円 | 31.49% |

| 4,170,240円 | 1,351,150円 | 2,819,090円 | 32.40% |

| 5,560,320円 | 1,855,139円 | 3,705,181円 | 33.36% |

| 6,950,400円 | 2,388,637円 | 4,561,763円 | 34.37% |

| 8,340,480円 | 2,982,348円 | 5,358,132円 | 35.76% |

| 9,675,660円 | 3,537,898円 | 6,137,762円 | 36.56% |

| 10,955,940円 | 4,033,841円 | 6,922,099円 | 36.82% |

| 12,236,220円 | 4,532,926円 | 7,703,294円 | 37.05% |

| 13,516,500円 | 5,065,604円 | 8,450,896円 | 37.48% |

| 14,796,780円 | 5,620,744円 | 9,176,036円 | 37.99% |

| 16,077,060円 | 6,267,874円 | 9,809,186円 | 38.99% |

| 17,357,340円 | 6,915,925円 | 10,441,415円 | 39.84% |

| 18,630,672円 | 7,552,822円 | 11,077,850円 | 40.54% |

| 19,841,472円 | 8,092,396円 | 11,749,076円 | 40.79% |

| 21,052,272円 | 8,630,949円 | 12,421,323円 | 41.00% |

(【前提】社保は令和6年3月以降適用分の東京都政管健保のものを使用。配偶者控除や基礎控除などの各種控除なしという前提で試算。「実質年収」は年収に社保雇用主負担分を合計したもの、「実質天引き」は社保の本人分・雇用主分・所得復興住民税を合計した金額)

これによると実質年収300万円未満ですでに実質税率は30%を突破し、1000万円以下でも30%代後半、1800万円を超えたあたりから負担率は40%を超えてきます。

紙おむつから介護用品まで10%を徴収する税金

以上で終わり?

まさか。

こうやって、やっと可処分所得を計算したとしても、そこから現代人はさらに税を毟り取られています。

そう、「消費税」という、生けとし生きるすべての者から強制徴収される、あの税金です。

紙おむつ、10%。

乳児肌着、10%。

哺乳びん、10%。

瓶用洗剤、10%。

お尻ふき、10%。

生理用品、10%。

トレペー、10%。

衣類洗剤、10%。

子育て用品から介護用品に至るまで、たいていの品目には10%がかかります。

粉ミルクは8%ですが、それでも消費税はかかります。

そのくせ、なぜだか知りませんが新聞は(一定要件を満たすと)税率は8%になります。

なんだか、本格的に意味が不明ですね。

すなわち、現代人は社保、所得、復興、住民税の段階で、少なく見積もって三公七民から四公六民、これに消費税を含めれば、下手をしたら五公五民(!)という、江戸時代もびっくりのなかなかの強烈さです。

しかもほぼ毎年のように税収が過去最高を更新し続けており、しかも毎年のように剰余金を計上している日本。

まさに、「財務省政権」、あるいは「官僚政権」とでもいえば良いのでしょうか。

官僚がエビデンスで殴られる時代へ

いずれにせよ、SNS全盛社会になってよかったことがひとつあるとしたら、それは、新聞、テレビといったオールドメディア、財務官僚、総務官僚、厚労官僚といった官僚機構・官庁などが垂れ流すデマに対し、私たち国民の側から、有効な反論がエビデンス付きで出てくるようになったことです。

まさに、官僚がエビデンスで殴られる時代です。

著者自身が石にかじりついてでも当ウェブサイトを続けている理由も、結局のところ、「誰にでも確認できるエビデンス」をもとに議論を構築することで、「証拠をもとに自分自身で考えることの重要性」を、読者の皆様方と共有したいと思っているからです。

このネット全盛の時代、日本政府(というか官僚ども)が制度を好き勝手いじくった結果、国民経済を疲弊させてまで強引に税金を強制徴収し続けているという実態については、エビデンスとともに、もっともっと世に広まってよい論点だと思う次第です。

View Comments (9)

-

-

-

-

-

-

-

-

-

1 2 3 次へ »>下手をしたら五公五民(!)という、江戸時代もびっくり

税の捕捉率についても、江戸時代もびっくり

年金をめぐる金がどこにも漏れていないのなら(収入は保険料収入と運用益、支出は年金支払のみ)納めた保険料に見合わない年金制度設計の問題だろう。サイト主様のように問題視する人がいても大部分の国民は無関心。その理由は払い始める時期ともらう時期のあいだに40年以上のタイムラグがあるせいかもしれない。

解決策の一つは強制貯蓄と割り切り、すべての人が払った年金に応じた年金をもらう。著しい低年金の人は年金をあきらめ生活保護に移る。

低年金で生保受給でもその低い年金もらう額分生活扶助減額されるだけなから別に年金諦める必要無いんでは??

知らんけど

前にも書いたが私の払った保険料(+雇用主負担分)を取り返すには平均寿命まで生きなければならない。

もしもその前に死ぬような場合の辞世の句は決めてある。虚空をつかんで「年金払え、保険料返せ」(句になってないか)

いや、保険なのだから、平均寿命でトントンが理想なのでは・・・

利息は物価上昇で相殺されるとして

早く死んだ人は損をして、長生きした人がその分得する。

いつも楽しみに拝読しております。

先月末に厚労省から労働力調査という資料が公表されています。それによると2023年に64歳以下の就業者は26万人増、65歳以上はなんと13万人も増えています。完全失業率は横ばいなので、少子高齢化が進んで働く人自体が不足してしまい、高齢者も働かざるを得ない時代になって来ているようです。

今の厚生年金の硬直した仕組みだと、こうゆう個人のライフスタイル変化への対応は難しいので、401Kのような個別設計ができる仕組みが必要と思います。かくいう私も65歳を過ぎて厚生年金を貰わず働いていますが、回収どころか給与からはしっかり厚生年金保険料が引かれています。せめて働く老人の保険料は免除して欲しいですね。

図表3 所得別・実質税率(所得税+住民税)は所得額

図表4 年収・月給別名目税率(社保・諸税は年額)は年収/月給

なので比較しにくいい。

計算基準額は統一すべき。

〖所得・復興・住民税の最高税率は55.945%]のタイトルが煽りになる。

自分のデータで集計してみました

昭和62年から令和6年まで。

通勤費を含まない総支給額に占める公租公課の割合は48.65%でした

天引きされて、消費税払って、テレビ見てもNHKに、車を運転しても食事に出かけても税金払っています。そしてもうすぐ3度目の相続税を払います。

郵便物の中で役所からの請求書が一番多いように感じます。

長年の保守一党体制の弊害です。

自民党だけでなく、信頼に値しない変な野党も共犯です。

今年が変化の転機になる事を期待しています。