「厚生年金で支払うお金が増えた人は、将来の給付が増えて返ってくる。それは確実に言える」。相当にミスリーディングな発言です。厚年はその仕組み上、支払った保険料が多ければ多いほど、将来受け取れる年金額がこれに明らかに見合わないからです。だからこそ、当ウェブサイトでは改めて事実を指摘しておきます。年金は事実上の国家的詐欺スキームである、と。

目次

年金はお得?本当!?

炎上したタレントの残念な発言

ちょっと、本当に残念です。

厚労省の有識者会議である社会保障審議会・年金部会に参加したタレントが、厚年の上限を引き上げることに賛成したとXで表明したことで、かなり「炎上」した、などとする話題は、先日の『支払額が増えるほど還元率が減る年金という国家的詐欺』などで、現在の年金制度の問題点とともに取り上げています。

その「続報」のような記事を見かけました。

アベマタイムズが30日に配信したこんな記事が、それです。

“炎上”のたかまつなな「年金への憎悪みたいな声が…」 “厚生年金保険料”増額の是非 不信感拭える?廃止で個人は将来に備えられる?

―――2025/01/30 17:46付 Yahoo!ニュースより【ABEMA TIMES配信】

『ABEMA Prime』の討論を文章化したものと思われるのですが、問題の人物の発言が出ていたので、改めて取り上げておきます。

- 年金の等級は、医療保険よりも少ない。“将来もらえる年金額に大きな格差が出てくるのは良くないのではないか。抑制しよう”ということで、上限が設けられているからだ

- 社会保険の原理原則に立ち返るべきだと思う。リスクを分配して、払える人は払いましょうというのが応能負担だが、男性であれば上限65万円以上の割合が最も多い状況は、そうはなっていない

- 払える人からはもっともらっていいというのは、私も部会で言ったことだ

…。

この「払える人は払いましょう」というのは、まさに税の考え方そのものです。

保険料の話をしているのに、なぜ税の発想が出てくるのでしょうか?

理解に苦しむところです。

「保険料が増えれば将来の給付が確実に増える」…本当!?

ただ、日本の厚生年金制度の問題点は、「負担と給付が見合っていないこと」に尽きます。

ここで、『ABEMA Prime』の記事の中から、このタレント氏ではなく、もうひとり、別の人物の発言も取り上げておきます。

「厚労省・年金部会長代理の●●●●氏は『(上限は)もう少し引き上げてもいいと思いながら、年金部会の議論に参加していた。ただ、厚生年金で支払うお金が増えた人は、将来の給付が増えて返ってくる。それは確実に言える』と説明」。

はい。

ここで、極めてミスリーディングな発言が出てきました。ファクトチェックをしておきましょう。

厚労省の『公的年金シミュレーター』で、たとえば「1970年生まれ、22歳から65歳まで厚年に加入」、という条件で、年収100万円から900万円まで100万円刻み、これに990万円を加えて66歳以降受け取れる金額のシミュレーションを実施したものが、次の図表1です。

図表1 公的年金シミュレーターを使用した試算結果(1970~2000年生まれ)

| 年収 | 見込年受給額 | 受給額÷年収 |

| 100万円 | 117万円 | 117.00% |

| 200万円 | 135万円 | 67.50% |

| 300万円 | 159万円 | 53.00% |

| 400万円 | 178万円 | 44.50% |

| 500万円 | 203万円 | 40.60% |

| 600万円 | 228万円 | 38.00% |

| 700万円 | 247万円 | 35.29% |

| 800万円 | 267万円 | 33.38% |

| 900万円 | 294万円 | 32.67% |

| 990万円 | 297万円 | 30.00% |

(【出所】厚生労働省『公的年金シミュレーター』を使用して作成。22歳から65歳まで年収がまったく同一だったという前提を置いている。また、生年は1970年、1980年、1990年、2000年の4パターンで検証し、同一の試算結果となることを確認している)

保険ではなく詐欺スキーム

高年収層だと「年金÷年収」が30%台に!?

年金受給額を現役時代の年収で割ると、年収100万円の人は100%を超えますが、シミュレートできる最高年収の990万円の人は、これがなんと30%にまで落ちます。

しかも、厚年という制度は、本人が給与から天引きされている厚年保険料以外にも、会社が同額以上を払ってくれています。そもそも料率自体、国民年金などと比べ、決して安くないにもかかわらず、あなたが見えないところで会社が同額、あなたのために厚年を負担してくれているわけです。

ちなみに現在の料率は18.3%で、このうち9.15%を本人が、残り9.15%を会社が負担してくれていますが、仮に図表1で見た年収に、単純にこの18.3%を乗じた額を、22歳から65歳まで43年間支払った場合の保険料と受け取れる年金額を比べたものが、図表2です。

これまた強烈な図表が…

図表2 図表1の「年収」の18.3%を43年支払った場合の回収率

| 年収→生涯保険料 | 見込受給額 | 保険料÷受給額 |

| 100万円→787万円 | 117万円 | 6.73年 |

| 200万円→1574万円 | 135万円 | 11.66年 |

| 300万円→2361万円 | 159万円 | 14.85年 |

| 400万円→3148万円 | 178万円 | 17.68年 |

| 500万円→3935万円 | 203万円 | 19.38年 |

| 600万円→4721万円 | 228万円 | 20.71年 |

| 700万円→5508万円 | 247万円 | 22.30年 |

| 800万円→6295万円 | 267万円 | 23.58年 |

| 900万円→7082万円 | 294万円 | 24.09年 |

| 990万円→7790万円 | 297万円 | 26.23年 |

(【出所および前提】「生涯保険料」部分は「年収×18.3%×43年分」で算出、それ以外は図表1と同じ)

これまた、強烈な図表が出てきました。

年収100万円であり続けた人は、わずか7年弱で、自分と会社が支払った保険料の総額を回収できる計算です。というのも、生涯で支払う年金保険料は787万円と計算される(=年収100万円×18.3%×43年)一方、見込受給額は年117万円だからです。

これだとたった6.73年で、生涯保険料を上回る年金をゲットできてしまいます。

これに対し、同じ計算式で年収990万円の人は、本人、会社合わせて7790万円と、年収100万円の人のほぼ10倍の保険料を支払っている計算ですが、受給できる額はたった297万円と、年収100万円の人の2.54倍に過ぎません。

その結果、この年収の人が、自分と会社であわせて支払った保険料総額7790万円を回収するのに必要な時間は26.23年(!)であり、65歳から年金受給を始めたとしても、90歳を超えるまで長生きしなければ、支払った保険料が返ってこないのです。

年金保険料と受給額のいびつな関係

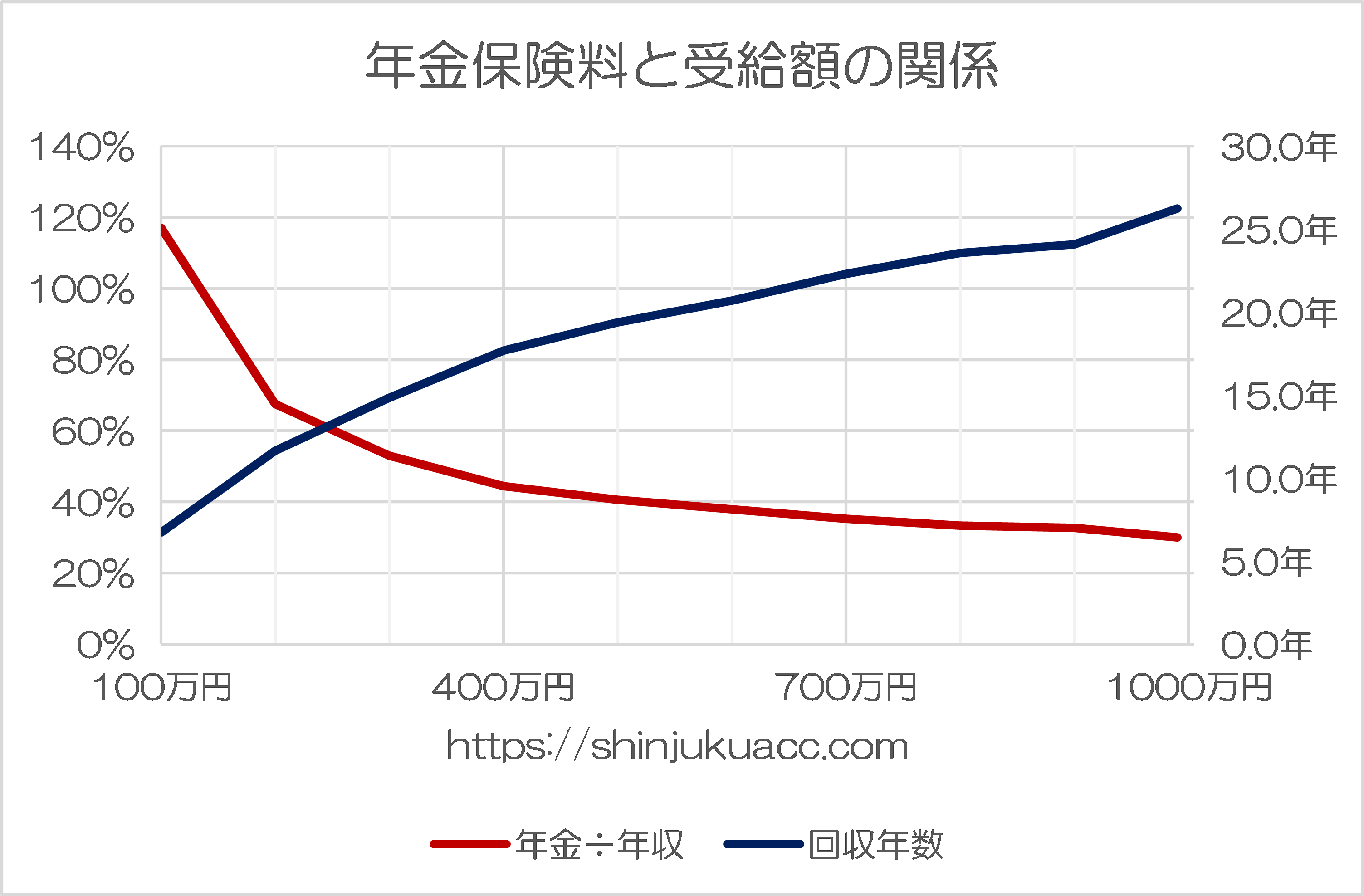

これをグラフでも示しておきましょう(図表3)。

図表3 年金保険料と受給額の関係

{kind=link}

(【出所および前提】図表1、図表2と同じ)

グラフで見ていただくと、年金保険料と受給額の関係のいびつさが理解できるのではないかと思います。

なお、上記計算式では、標準報酬月額の最高は65万円、つまり賞与抜きの年収換算で約800万円であるため、年収800万円を超える人の支払った保険料額はこれと異なる数値(つまりやや過大)となっている可能性がある点についてはお含みおきください。

ただ、年金保険料が年収800万円以降同額だと仮定したとしても、図表2で示した「回収年数」は3~5年短縮されるだけで、あまり大きく変わらないようです。

保険商品としてみるなら完全な詐欺商品

つまり、厚年の制度自体、年収が高ければ高いほど保険料負担が上昇する(=応能負担、ただし上限あり)一方、支払った保険料が多ければ多いほど、「回収率」が極端に下がる、という、「保険商品」としてみるならば完全なる詐欺商品であることがわかります。

しかも、「保険」と称しながら、実質的に脱退は認められていないわけですから、経済的な性格としては「保険料」ではなく、限りなく「税金」に近いと見るべきでしょう。「支払った保険料がいずれ帰ってくる」、が、ひどい虚偽の主張であることは、改めて主張するまでもありません。

以上を改めて示しておくと、年金制度には、少なくとも①きつすぎる応能負担、②理不尽な給付制限、③強制加入で脱退できないこと、④本人と会社の二重負担となっていること、そして⑤会社負担分が厚労省により隠蔽されていること―――などの問題点があります。

厚生年金という「詐欺システム」の問題点

- 応能負担…高収入ほど負担が増大(※ただし上限あり)

- 給付制限…保険料を負担するほど還元や給付が落ちる

- 強制加入…会社員は脱退できず事実上強制徴収される

- 二重負担…雇用主が本人負担分と同額以上を負担する

- 情報隠蔽…雇用主負担分は年金定期便に記載されない

上記の「詐欺システム」の問題点は、厚生年金だけではありません。

たとえば健康保険の場合も、現役の高年収世帯の高額療養費の自己負担額上限が、2027年8月以降、最高で約44.4万円(!)という非常識な水準にまで引き上げられる予定だとされますし、これだとガンなどにかかり、治療をあきらめてしまう人も出てくることでしょう。

また、高校無償化は(東京都など一部自治体を除けば)所得制限に引っかかってしまいますし、大学に進学するための各種奨学金も、年収上限に引っかかって借りられないことがあります。幼児教育無償化対象外の保育園も、高収入層は利用料が毎月10万円近くになることがあります。

高年収層は高額負担のうえ遊園地に入れない!?

こうしたもろもろの、累進課税、応能負担、所得制限、給付制限のコンビネーションで、いったいなにが生じているのでしょうか。

わかりやすく例えるならば、クラス50人みんなで千葉県の某テーマパークに出かけることになり、みんなでおカネを出し合うような状況を思い浮かべると良いかもしれません。

ここで、某テーマパークの入園料が1人1万円、園内で5回使えるプライオリティパスが1枚1万円として、合計で2万円必要だとします。このとき、50人で遊びに行くわけですから、必要なコストはちょうど100万円、各家庭で割れば2万円です。

ただ、所得が高い10の家庭は4万円ずつ負担しなければならないこととなり、残り60万円をそれ以外の家庭で割ることとなったとします。ところが、所得が低い10の家庭は無料で遊びに行けるものとし、したがって、60万円を30家族で負担するため、この30家族は2万円の負担となる、というイメージです。

クラス旅行の費用分担

- 高所得層…4万円×10世帯=40万円

- 中所得層…2万円×30世帯=60万円

- 低所得層…0万円×10世帯=0円

そこまでは、まぁ良いとしましょう。

問題は、クラス旅行でこの遊園地についたときの話です。

なぜか低所得層は入場券(1万円分)だけでなく1枚2,000円のプライオリティパスが6枚(=6万円分)ついていて、たっぷり遊べるのに対し、中所得層は入場券1万円分のみでプライオリティパスなし、高所得層はなんとプライオリティパスどころか入場券すらなく、全部自分で買わなければならない、というのです。

クラス旅行のチケット配分

- 高所得層…1人0万円(=入場券0枚+プライオリティパス0枚)×10世帯=0円

- 中所得層…1人1万円(=入場券1枚+プライオリティパス0枚)×30世帯=30万円

- 低所得層…1人7万円(=入場券1枚+プライオリティパス6枚)×10世帯=70万円

高所得層のお子さんは、うっかりお小遣いを持たされていなかったとしたら、なんと、入園すらできないのです。

これが、現在の日本社会のそこここで生じている現象ではないでしょうか。

税なのか保険なのかはっきりしろ

かたや、生活保護世帯は医療費無料、高額療養費も無関係に高度な治療を受け放題。

かたや、高年収世帯は医療費3割負担、高額療養費は最大月44.4万円なので、ガンにでもかかれば、それだけで治療費により生活が破綻してしまう…。

これなど、まさに「高年収層」(?)に対する搾取以外の何物でもありませんし、こんな矛盾だらけの制度、社会正義の観点からも正当化できるものではありません。

もちろん、くどいようですが、当ウェブサイトとしては「累進課税」、「応能負担」、「所得制限」、「給付制限」などの考え方に対し、必ずしも否定的なものではありません。とくに累進課税は主要国でも一般的にみられる「担税力の高い人に税金を負担してもらう」という考え方で、べつにおかしなものではありません。

しかし、くどいようですが(ごく一部の方はまったく理解していないようなので改めて指摘しておくと)現在の日本はこの「累進課税、応能負担、所得制限、給付制限」を「同時に」適用してしまっており、だからこそ、年収と手取りの逆転などのおかしな現象が社会のそこここで発生しているわけです。

また、あまりきついことは言いたくありませんが、世代によっては支払ってきた保険料を年金受取額が上回っているというケースもあるでしょう。そりゃ、そのような人達は、現在の年金制度に異を唱えたりしないかもしれませんし、医療費の1割負担などのサービスを謳歌しているかもしれません。

しかし、もう1回指摘しておきますが、残念ながら、現在の年金制度は明らかな国家的詐欺の仕組みであり、こうしたなかで、厚労省による高額療養費上限引き上げや年金保険料値上げは暴挙以外のなにものでもありません。それらをやる前に、もっとやるべき改革が、いくらでもあるからです。

そして、「応能負担」をやるならば還元率は統一すべきですし、たとえば保険料をちょっとしか支払っていない人が保険料と比べ高額な年金を受け取るのは明らかに社会正義に反するおかしな話です。

なお、こんなことを言うと、「それは所得の再分配機能だ」、といった屁理屈を述べる者が出てくるのですが、これは詭弁です。「所得の再分配」は「保険」ではなく「税金」でやるべきものであり、年金が「保険」と称しているならば、負担も給付も一律にするのが筋(せめて応能負担とするなら給付制限を廃止すべき)、という話です。

いずれにせよ、現在の公的保険制度は、もう保険の体をなしていません。

個人的には、高額の保険料をむしり取られ、将来それも還ってこないという現在の制度自体、もう破綻しているのではないか、などと思う次第です。

View Comments (16)

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

1 2 次へ »厚生年金制度は税でも、保険でもなく強制貯蓄だと思っている。しかも利回りのよくない。

年金をもらいはじめるときに過去にいくら払ったかを教えてくれる。それを2倍した金額をもらっている年金額で割ると、取り返せる年数がわかる。私は平均寿命まで生きてやっと取り返せる。運用益はどこ行ったといいたい。

制度をやめて「老後は自己責任でね」となったらどうなるか。個人では所得税の控除項目、法人では損金算入項目だから所得税収、法人税収とも上がるだろう。自由になったカネの一部は貯蓄に廻るだろうが、その他は消費に回り消費税収も増える。年金行政に携わる公務員の数も減る。国の財政にとってはいいことづくめだ。

ただ日本は公的年金のない国になり、数十年後には貧困老人が増えて隣国のようなことになる。

隣国は老人貧困率1位、自殺率1位。

運用益は平均寿命の伸長に伴う支払総額の増加に回ってるでしょう。

三号保険者保険料

遺族年金

障害年金

二十歳前障害も仲間に入れてください。

隣国と制度が似通ってくると、こちらも、親切にされたり施しを受けると逆恨みする文化に変わったりして.....

K国は低負担、低年金だそうだ。

K国人は「東アジアのラテン」と呼ばれることがあるらしい。

陽気な人たちと言う意味ではなく、将来に対して妙に楽観的なことをさしているらしい。

植木等の歌あったね。

♬ゼニのない奴ぁ俺んとこに来い、俺もないけど心配すんな

あれかな

これからの世代にきっちり伝えるために毎日でも掲載すべき。

制度設計上、厚生年金保険率の18.3%は、老齢基礎年金部分(=国民年金相当?)に対する国庫負担割合(2分の1)を差し引いたあとのものであることも鑑みた方がいいのかもですね。

*そうであれば、年金支給額のうち41万円相当(国民年金支給額の2分の1)は国庫負担によるものなのかと。

・・・・・

基礎年金の国庫負担割合2分の1実現の意義について

https://www.mhlw.go.jp/shingi/2008/04/dl/s0422-7d.pdf

*データが古いかもです。

現行の公的年金制度が制度破綻しているのは事実だと思います。

厚生労働省は「積立方式も取り入れた賦課方式」とうそぶいていますが、

賦課方式は労働人口が維持ないしは増加する前提で機能する方式ですし

いまの日本においては、積立方式が合理的で理解を得やすいと思います。

積立方式で確定給付型ではなく確定拠出型にすれば世代間の不公平さも解消できると思います。

低収入者に対する生活保障(収入保障)は税金で行うべきでしょうし、ブログ主の主張の通り、年金であれば負担(保険料)と給付(保険金)は同一基準であるべきです。

それぞれを公的年金制度に組み込んで理解できない仕組みにして、それを改善するどころか改悪する官僚(と政治家)は万死に値すると思います。

国民健康保険は明確に”保険税”としてますね。

いちど、感情抜きで金勘定から「あるべき姿」を考えるのが良いと思います。

将来の給付は確実に増えないものと思います。

自民公明政権が居座ったままでは経済成長を成し遂げる事は不可能ですから。

自ずと「財源は枯渇」してゆくのでしょうが、そこは安い労働価値を持って居るとされる外国人移民を大量に入れ込んで補うことを考えているのでしょう。

社会的コストがどれほどになるか、考えないところがこれまた自民公明らしいところです。

足りなければ重重重重税を課せば簡単に集めることが出来ます。

重重重重税とばら撒きの繰り返し。これが今まで以上に際限なく続く訳ですから、如何なることやらです。

それから残念ですが、自民公明政権は経済発展には関心がないどころか諸外国から押し付けられた考えを基に国家の運営を行っております。PBの黒字化がそれですね。

自民公明政権がPBの黒字化に執着すれはするほど、オールドメディアが喧伝して止まない「国の借金」が爆増するのですが、PB黒字化が「日本経済の主流」でありましょうから最早「楽しい日本」など、更には「地方の付加価値」などは到底不可能なお話です。

石破首相はそば屋の出前答弁を繰り返す何時ものやり方で切り抜けるようですが、今年の

参議院選挙の結果が楽しみです。

重税を賛成する立場にある自民公明政権、立憲、オールドメディアは朝日でしたでしょうか、

こうした集団に於いては、まさに「楽しい日本」と「地方の付加価値」となるのでしょう。

重税を課して楽しい日本。思考停止が丸わかりで面白ですね。

おまけ

自民公明は国民の経済成長には全く関心を持ってはいないものの、国家制度の破壊だけは

熱心なようです。

なんと自民党は党議拘束をかけて、夫婦別性を強行しようとしているのだとか。

日本の中国化にも酷くご熱心なようです。

年金絡みですので、書きたかった事を何点か書きます。

年金を受け取った場合も基礎控除があります。

今は、100万円です。通常の所得とは別の計算です。

国民年金は、基礎年金と呼びますが、令和六年度は816,000円です。基礎控除より安いです。

65歳以上の年金受給者の就業率が高いです。半分以上になっているそうです。

その方たちは年収の壁、103万は適用されます。

年金が少ないので働いても税金がかかります。

更に健康保険も年金以外の収入が一定額あると高くなります。純粋に年金だけですと、250万でも保険料は据え置きです。国家公務員は据え置きですね。

退職金も高額者が優遇されます。先ほどお亡くなりになった森永さんの著書(財務真理教のやつ)ででていましたが、標準額の計算後の残額の二分の一が控除されて残りに課税されるそうです。

国家公務員の天下りが、3年で3千万円の退職金もらったとすると、1年に20万の基礎控除引いて残りの半分、1470万に税金がかかります。

1530万はそのままもらえます。

繰り下げて年金もらってもその間、稼げば稼ぐほど税金を取られます。恩給財政が相当なくなっているので、その分を基礎年金財政に組み入れれば良いのにと思います。

高給取りのオールドメデア労組からこれの情報が出てこないかなあ

一つ気になるのが「物価スライド」が年金にはあると聞いたことが有ります

物価が上がる今日老後20~30年で上記計算はどの程度影響が有るものでしょう