昨日も取り上げた、公的年金を巡る「支払額が増えるほど還元率が減る」問題に関して、本稿では改めて試算を示しておきます。昨日の稿で少しわかり辛い点があったので、今回は「厚年保険料支払い期間は22歳~65歳で支払額は一定」という前提を置いて、改めて試算を示すとともにその問題点を概観しておきます。それにしても見事な反比例であり、勤労世帯からの搾取構造そのものです。

年金シミュレーターの試算

昨日の『支払額が増えるほど還元率が減る年金という国家的詐欺』では、厚生労働省ウェブサイトに設けられた『公的年金シミュレーター』なるサイトを使用し、年収階層別(つまり支払った厚生年金保険料の階層別)に見た年金受給額のシミュレーションを行いました。

| 「これは、ちょっと酷い」。高い保険料を支払わされている人たちであれば、誰しも覚える違和感が、年金保険料の支払額と実給付額のバランス、という論点です。厚労省の『年金シミュレーター』で計算してみると、(生年月や加入期間などにもよりますが)高年収層が受け取る年金額は、支払った保険料と比べ、明らかに見合っていないのです。年収約100万円の人だと73歳まで生きれば元が取れる厚年、年収800万円だと92歳まで元を取るためには生きる必要があります。まさに国家的詐欺スキームそのものです。公的年金シミュレーターで見る「... 支払額が増えるほど還元率が減る年金という国家的詐欺 - 新宿会計士の政治経済評論 |

これについて、昨日のシミュレーションでは「1974年生まれ・26歳からの40年間保険料を支払う」という前提を置いたのですが、その続きです。

その後、生年や加入期間などを変更してさまざまなシミュレーションを行ってみたところ、どうもこのシミュレーターでは、1970年生まれの場合でも2000年生まれの場合でも、生年を変えても試算結果がまったく変動しないことがわかりました。

また、一般的な勤労者の場合だと、20代前半(大学までストレートに卒業した人の場合は22歳ないし23歳頃)から65歳まで保険料を支払い続けるケースが多いと考えられ、こうした状況を踏まえ、本稿ではもう一度、条件を変えて年収別の受給額を再計算してみました。

改めての試算結果

その結果が、これです(図表1)。

図表1 公的年金シミュレーターを使用した試算結果(1970~2000年生まれ)

| 年収 | 受給額(66歳~) | 受給額÷年収 |

| 100万円 | 117万円 | 117.00% |

| 200万円 | 135万円 | 67.50% |

| 300万円 | 159万円 | 53.00% |

| 400万円 | 178万円 | 44.50% |

| 500万円 | 203万円 | 40.60% |

| 600万円 | 228万円 | 38.00% |

| 700万円 | 247万円 | 35.29% |

| 800万円 | 267万円 | 33.38% |

| 900万円 | 294万円 | 32.67% |

| 990万円 | 297万円 | 30.00% |

(【出所】厚生労働省『公的年金シミュレーター』を使用して作成。22歳から65歳まで年収がまったく同一だったという前提を置いている。また、生年は1970年、1980年、1990年、2000年の4パターンで検証し、同一の試算結果となることを確認している)

上記図表1、昨日当ウェブサイトで提示した金額と比べ、少しだけ金額が増えていますが、その理由は厚年加入期間を22歳から65歳までの44年間と置いているためです。年金はどうやらし張った保険料の総額だけでなく、加入期間によっても変動するなど、非常に複雑な仕組みを取っているようです。

還元率が下がる:保険料と対比させるといっそう明白

ただ、本稿で改めて指摘しておきたいのが、年収が上がれば上がるほどに極端に下がる還元率です。

東京都政管健保・令和6年3月以降適用分の料率表によれば、標準報酬月額88,000円から650,000円までの人たちには18.30%の年金保険料がかかります(※ただし、これは雇用主負担分も含めています)。

そこで、「支払った厚年保険料(年額)」を、先ほどの図表1に18.30%を乗じた金額だと仮定して、「44年間で支払った保険料の額」を簡易に試算し、それと老齢に達して以降の年金受給額を比べてみたものが、図表2です。

図表2 公的年金シミュレーターを使用した試算結果(1970~2000年生まれ)

| 年収 | 44年の保険料総額 | 受給額(66歳~) | 保険料÷受給額 |

| 100万円 | 805万円 | 117万円 | 6.9年 |

| 200万円 | 1610万円 | 135万円 | 11.9年 |

| 300万円 | 2416万円 | 159万円 | 15.2年 |

| 400万円 | 3221万円 | 178万円 | 18.1年 |

| 500万円 | 4026万円 | 203万円 | 19.8年 |

| 600万円 | 4831万円 | 228万円 | 21.2年 |

| 700万円 | 5636万円 | 247万円 | 22.8年 |

| 800万円 | 6442万円 | 267万円 | 24.1年 |

| 900万円 | 7247万円 | 294万円 | 24.6年 |

| 990万円 | 7971万円 | 297万円 | 26.8年 |

(【出所】厚生労働省『公的年金シミュレーター』を使用して作成。22歳から65歳まで年収がまったく同一だったという前提を置いている。また、生年は1970年、1980年、1990年、2000年の4パターンで検証し、同一の試算結果となることを確認している)

高年収層の保険料と受給額は見事は反比例

改めて眺めてみると、何とも酷い試算結果です。

厚年の場合、年収100万円の層は44年間で労使合わせて支払った保険料額が805万円ですが、66歳以降の受給見込み額が117万円であり、6.9年も生きれば支払った保険料の額が回収できます。

しかし、年収990万円の人は、44年間でその9.9倍の7971万円という保険料を労使合わせて支払わされているにも関わらず、受け取れる年金は年収100万円の人の2.54倍の297万円に過ぎず、支払った保険料を回収するのに26.8年かかります。

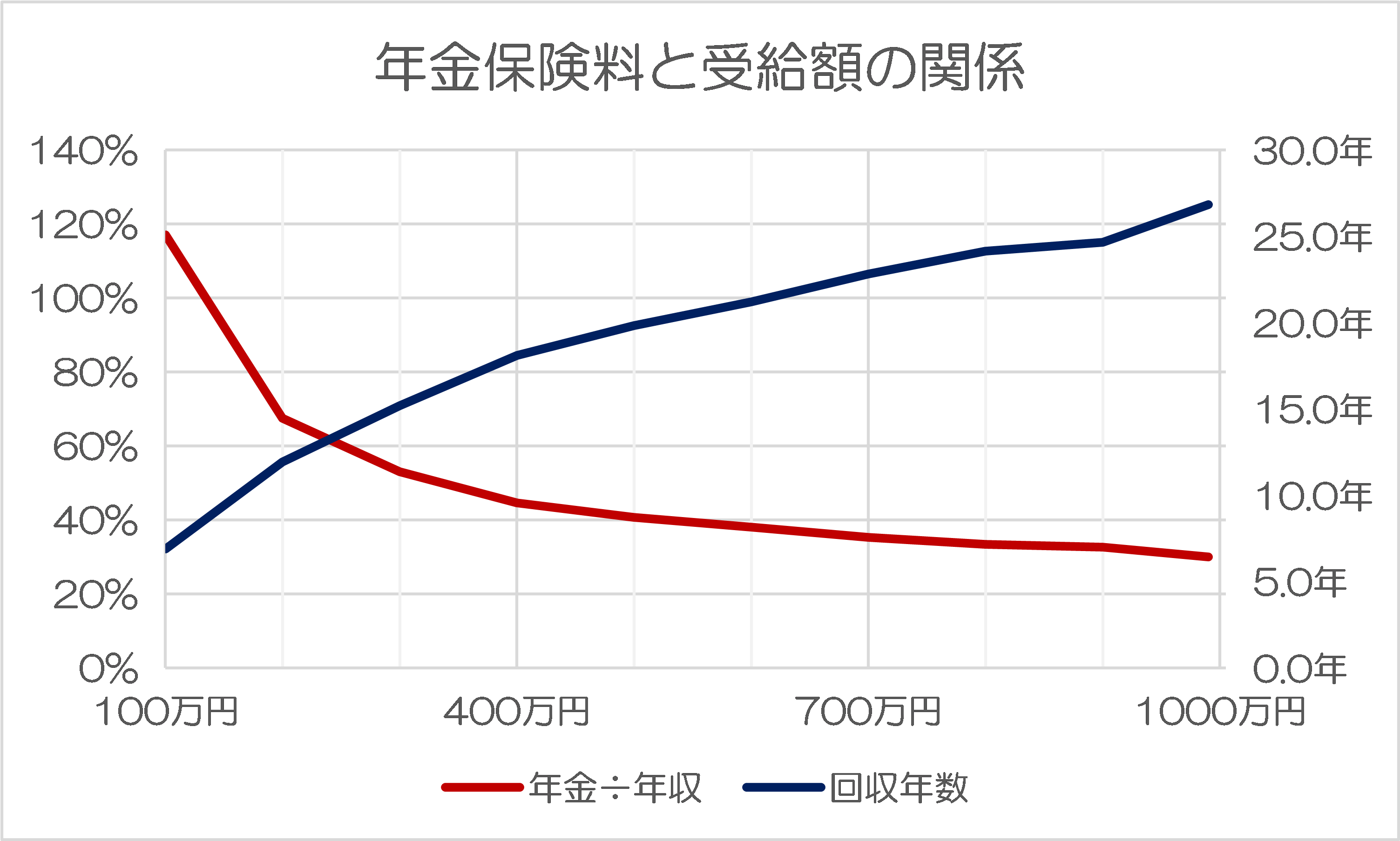

参考までに、図表1や図表2で示した割合や年数をグラフ化した者も掲載しておきます(図表3)。

図表3 割合と年数

{kind=link}

それにしても、見事な反比例です。これだとまさに勤労世帯からの搾取そのものではないでしょうか。

日本人の平均寿命は男性約81歳、女性約87歳だそうですが、高年収層は平均寿命に到達するまでの間に支払った保険料を回収することができないことが確実であるという意味で、まさに国家的な詐欺スキームそのものと見て良いでしょう。

年金問題・現時点のまとめ

いずれにせよ、日本の年金制度(とくに厚年)には、いくつかの重篤な欠陥が含まれています。

厚年の負担は労使折半方式であること

給与明細に表示されているのは社保の労働者負担分のみであり、雇用主負担分は見えないが、実質的には雇用主負担分も本来ならば労働者に対する給与となり得た額であること

積立方式ではなく賦課方式であること

各人とその雇用者が支払った額が運用されて将来還って来るのではなく、各人と雇用者が支払った額は基金に収納されてしまい、混同(コミングル)されてしまうこと

応能負担が強すぎること

生年によっては支払った保険料よりも受け取る年金額が多い一方、上記で確認したとおり、生年と年収区分によっては支払った保険料に対し受給額が低くなり、保険料が還って来る見込みはほぼないこと

強制加入が義務付けられていること

厚年は一定要件を満たした場合の強制加入が義務付けられており、脱退が許されず、金額も収入に応じて一律に決められてしまうこと。このため、「厚年から脱退して国年に加入し年金額は自分自身で運用する」などの選択審がないこと

ほかにも、「後出しで制度が変更されること」など、様々な問題点があるわけですが、端的にいえば持続不可能な制度をむりやり継続するために、現時点でも額面給与の18.30%というメチャクチャな料率が徴収されていることの不合理を今後も続けるのか、といった論点ではないでしょうか。

いずれにせよ、この年金問題も、健保問題(高額療養費の上限大幅引き上げ)や「年収の壁」問題と同様、現在の制度自体が「取れるところから取る」を官僚機構が追求し続けたことの弊害そのものであり、もはや持続することは許されません。

「諸悪の根源」は官僚機構ですが、その官僚機構、とりわけ厚生労働省や財務省、総務省などを含めた組織の解体を含め、社会保障制度は国民的な議論にしていかねばならない論点であることは間違いないと思うのですが、いかがでしょうか?

View Comments (10)

取るのは良いんですよ。日本人からはドンドン取ってもいい。

重要なのは、どのように使うか。

外国人に優しい日本、是非目指して欲しいと思います。

加入が義務付けられ、元本が保証されず、自由に引き出しできず、自分で運用もできない保険。

厚年脱退の自由が認められるなら、自己責任で保険会社か証券会社で積み立てた方がよさげ。

不合理に取って配るスキームは、事業仕分けしてもらいたい。

まー“一連のゴールドプラン群”しかり、『団塊の世代』は“自世代だけは”逃げ切れる様に着々と準備して来られましたから

ソノ労力をもちっと“継続的な国民生活の発展伸長に寄与する方向”へ振り向けてくれよったら『ウシナワレタうん十年』たらはもちっとマシやったンやろーの~

知らんけど

官僚ズが“解りにくく複雑げな制度”を好むのも帰属する官僚組織の利と自己保身を優先させよるからならうし、知らんけど

で、一生懸命解りにくくしてきた「厚生年金制度における所得再分配構造」も既にバレバレなんやし、もー公的年金は全額税方式で“憲法の理念に沿った支給額”のヤツにでも『一本化』したらエエやん、知らんけど

上積みしたいヒトは個人で積み立てするなり投資するなり自己資金運用したら?でエエんちゃう??知らんけど

税体系も行政機関構造も官僚機構構造もガラガラポンやで、知らんけど

GPIFも一旦国庫に入れて年金資金を市場運用したいンやったら国庫から運用元本積む仕組み造りや、知らんけど

まーナニ云うてもどーせ変わらんやろけし間に合わンわな、団塊ジュニア世代から氷河期前半位までは団塊世代に喰い潰されて終いやろ

知らんけど

現行の税金・社会保険料制度が「勤労世帯からの搾取構造」というご指摘には、同意します。現役世代・子育て世代の皆さんが、「取られすぎ感」を抱くのは、健康保険が端的な例ですが、保険料と給付のバランスが、一方的に高齢者・リタイア世代に有利なことに起因すると考えております。

しかしながら、昨日も投稿しましたが、「年金は、積み立てたものを受け取る預貯金的な要素と、老後年収が少なくなった際の生活を保障する保険的な要素が、ミックスされた商品」です。従って、「回収率に年収による差異がある」ことは、制度の欠陥でもなんでもない、もともとそういう性格の商品なんです。現役時代は低所得でなおかつ老後年収が少なくなるリスクを、年金が補うという性格のものなんです。

どうでも良いですが、私は元官僚ではありませんし、官僚に何らシンパシーを感じているものでもありません。あるべき日本の姿に、個人として思うことを、述べているだけです。

>年金は、積み立てたものを受け取る預貯金的な要素と、老後年収が少なくなった際の生活を保障する保険的な要素が、ミックスされた商品」です。従って、「回収率に年収による差異がある」ことは、制度の欠陥でもなんでもない、もともとそういう性格の商品なんです。

相変わらず詭弁だらけだな。所得再分配機能と老後の生活保障をミックスするからこんな欠陥だらけのワケワカラン制度ができる。役人を徹底的に擁護するあんた、やっぱり役人経験者だろ。

違うと思うなあ。

役人はもすこし・・・

払った保険料をもらう年金で取り返すのに何年かかるかという計算だと思うが、私自身は16-17年だった。

26.8年というのは66+26.8=92.8 ≒93歳まで長生きしなければ払った保険料を取り返せないということ。

一言付け加えるならば、支払保険料の半分は自己負担。自己負担した分は所得控除されるのでその分手取りが増える。つまり税効果があるということ。

それでも93歳が90歳になる程度だろう。

ものは考えようだね。雇用主負担を考えなければ:

年収990万円の人の保険料自己負担は7971万円の半分3986万円

44年間だから年約90万円。

年収990万円なら税率は20%くらいにはなるだろうから実質の保険料負担は90X0.8=72万円

72万円を44年間払って3168万円。これで毎年297万円の年金なら10.7年で取り返せる。

77歳以降は儲けだ。

厚生年金にはいらずに72万円の国債を毎年買って44年間積み立て、66歳から297万円づつ取り崩していったら何年もつか? 利率にもよるが、たぶん15年以上はもつだろう。ただし取崩し切ったらおしまい。厚生年金は生きてる限りもらえる。

ホームレス老人だらけの町に住まないための負担と考えれば、そこまで大きくはない気もします。払った分は大体戻ってくるし、年収の少ない人への補填は基本的には運用利益から出ていることになるので。

厚生年金が無くなり年収300万円の人で月6万円手取りが増えたとして、その分を、いやその半分の3万円でも貯蓄か投資に回す人ばかりであれば、国も安心して年金制度を廃止出来ると思います。