「これは、ちょっと酷い」。高い保険料を支払わされている人たちであれば、誰しも覚える違和感が、年金保険料の支払額と実給付額のバランス、という論点です。厚労省の『年金シミュレーター』で計算してみると、(生年月や加入期間などにもよりますが)高年収層が受け取る年金額は、支払った保険料と比べ、明らかに見合っていないのです。年収約100万円の人だと73歳まで生きれば元が取れる厚年、年収800万円だと92歳まで元を取るためには生きる必要があります。まさに国家的詐欺スキームそのものです。

目次

公的年金シミュレーターで見る「年金制度の欺瞞」

日本の社会保障制度、とりわけ年金制度の何がおかしいのかといえば、それは①高所得者に対して高額な負担を強いておきながら、②高所得者ほど還元率が減らされる、という点にあると思います。

これについて、当ウェブサイトで「高年収の人は高額な社会保険料を支払わされている」という話題を取り上げると、「厚生年金などの社会保険は支払った分だけ将来の自分に還って来る(のだから)実質的な負担ではない」、といった趣旨の反論をいただくこともあります。

この際申し上げておきますが、そのような反論は、詭弁です。

これについては厚生労働省が作成している『公的年金シミュレーター使い方ホームページ』が参考になるかもしれません。

このシミュレーター、年収100万円以下の人は(多くの場合)厚生年金の加入義務がないことが多い、といった、実務という側面に照らし矛盾している部分もいくつかあるのですが、この際、シミュレーターのポンコツぶりについては、とりあえず脇に置きたいと思います。

「1974年生まれ、26~65歳で保険料を支払い続けた場合」

ためしに「1974年生まれ、26歳以降65歳まで毎年の年収が一定であり、その年収に対応する厚生年金保険料を毎年支払い続けた場合」の年金受給額を試算してみると、こんな具合です(図表)。

図表1 年収別・「あなたの年金見込み受給額」

| 年収 | 受給額(65歳~) | 受給額(70歳~) |

| 100万円 | 103万円(103.00%) | 106万円(106.00%) |

| 200万円 | 119万円(59.50%) | 122万円(61.00%) |

| 300万円 | 141万円(47.00%) | 144万円(48.00%) |

| 400万円 | 158万円(39.50%) | 162万円(40.50%) |

| 500万円 | 176万円(35.20%) | 185万円(37.00%) |

| 600万円 | 132万円(22.00%) | 207万円(34.50%) |

| 700万円 | 97万円(13.86%) | 225万円(32.14%) |

| 800万円 | 80万円(10.00%) | 242万円(30.25%) |

| 900万円 | 80万円(8.89%) | 267万円(29.67%) |

| 990万円 | 80万円(8.08%) | 270万円(27.27%) |

(【出所】厚生労働省『公的年金シミュレーター』を使用し「1974年7月生まれ」の人について「26歳から65歳までその年収に対応する厚生年金保険料を支払い続けた場合」という前提で試算。カッコ内は年金受給額の年収に対する割合)

これによると年収が100万円の人は65歳から103万円、70歳から106万円、それぞれ年金を受給することができ、受給額の年収に対する割合はそれぞれ100%を超えていることがわかります。

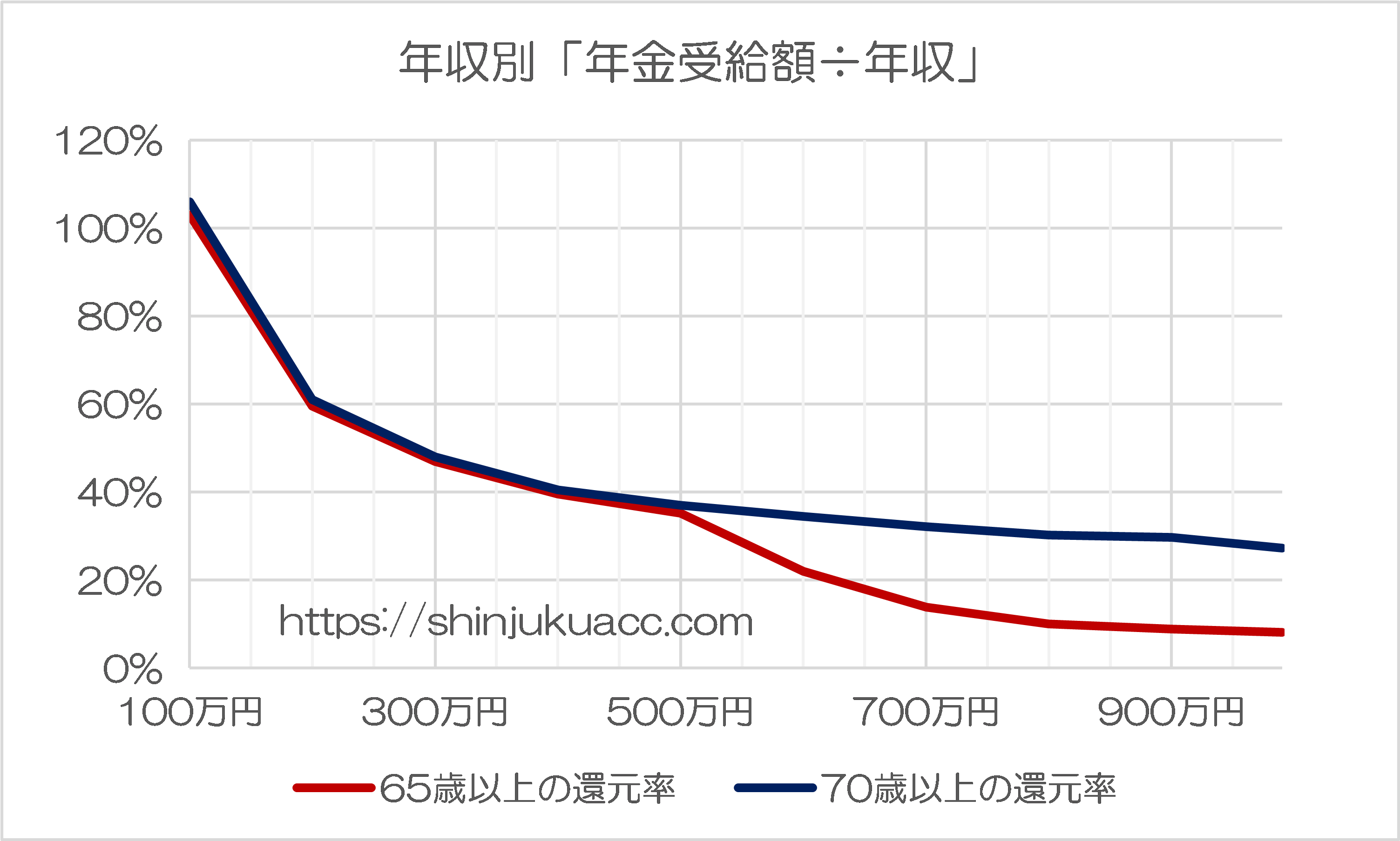

「年金受給額÷年収」が極端に下がる!

しかし、シミュレーション上の最高額である年収990万円に設定すると、70歳からの受給額は270万円で年収に対する割合は27.27%であり、65歳からの受給額に至っては(なぜかしりませんが)8%にまで激減する、という計算結果が出ています。

これをグラフ化しておきましょう(図表2)。

図表2 年収別「年金受給額÷年収」

{kind=link}

(【出所】厚生労働省『公的年金シミュレーター』を使用し「1974年7月生まれ」の人について「26歳から65歳までその年収に対応する厚生年金保険料を支払い続けた場合」という前提で試算)

これ、「なにか入力ミスでもあったのか」と思い、細かい年齢や年金支払期間を微修正しながら何度かシミュレーションを行ったのですが、やはり、「生年月や加入する保険が同一であれば、年収が高い人ほど受給額が下がる」といった傾向が出ることに関しては、あまり大きく変わらないことがわかりました。

これは酷い!保険料と受給額の関係

ちなみに図表1を、「年収」ではなく、雇用主と本人の負担分を合算した年間の厚生年金保険料に置き換えた表についても作成しました。こんな具合です(図表3、ただし厳密に年収と保険料の対応を計算するのは難しいため、ここでは年収800万円までに限定した試算を掲載しています)。

図表3 年間厚年保険料(労使合算)と年金受給額

| 厚年保険料(年間、労使計) | 受給額(65歳~) | 受給額(70歳~) |

| 19万円 | 103万円(530.98%) | 106万円(546.45%) |

| 37万円 | 119万円(325.14%) | 122万円(333.33%) |

| 55万円 | 141万円(256.83%) | 144万円(262.30%) |

| 73万円 | 158万円(215.85%) | 162万円(221.31%) |

| 92万円 | 176万円(192.35%) | 185万円(202.19%) |

| 110万円 | 132万円(120.22%) | 207万円(188.52%) |

| 128万円 | 97万円(75.72%) | 225万円(175.64%) |

| 143万円 | 80万円(56.05%) | 242万円(169.54%) |

(【出所】厚生労働省『公的年金シミュレーター』を使用し「1974年7月生まれ」の人について「26歳から65歳まで労使合わせてその厚生年金保険料を支払い続けた場合」という前提で試算。厚年保険料は東京都政管健保・令和6年3月以降分を使用。カッコ内は年金受給額の厚生年金保険料に対する割合)

これも、なかなかに酷い計算結果です。

年収約100万円の人にとっては、毎年支払う保険料(※労使合計)は19万円程度であり、これを40年続けたとしても支払った保険料の総額は800万円弱、といったところですが、60歳以降で103万円、70歳以降で106万円の年金がもらえるわけですから、73歳まで生きれば十分に元が取れます。

しかし、年収800万円の人の場合、毎年支払う保険料(※労使合計)は143万円で、これを40年続けると支払った保険料総額は約5700万円に達しますが、65歳以降だとたった80万円、70歳以降でも242万円しか受け取れませんので、92歳まで生きないと元が取れません。

年金の問題点の例

このように、支払った保険料と支給される年金額が、高年収になればなるほど、まったく釣り合いが取れていないことがわかるでしょう。

現実には、厚年年金保険料は(賞与抜きだった場合は)年収約798万円で頭打ちとなるわけですが、いずれにせよ、「年金保険料が上がっても、その分はいずれ自分に還って来るから無駄ではない」、といった表現が大きな間違いであるだけでなく欺瞞でもあることはいうまでもありません。

そして、現在の年金制度には、大きく次のような問題点がある、という点についても、改めて指摘しておきたいと思います。

実質的には所得移転である

上述の通り、厚年保険料は納付額が増えれば増えるほど還元率が減るという仕組みであり、実質的には高年収の人から低年収の人への所得移転であること

実質的な負担が見え辛い

社保は「雇用主負担分」があるため、実質的な負担額は給与明細に記載されている額の2倍であるにもかかわらず、勤労者にとっては「社保事業主負担分」がまったく見えないこと

負担率が非常に高いこと

年収約106万円から(賞与除き)798万円までの人にとっては、厚年は額面給与の18.30%と非常に高い負担となっていること

国年と厚年の不均衡

国年では給付額に対し積立額が不足している状況であり、その損失の填補に厚年の積み立てが流用されており、こうした流用は今後も続くとみられること(参考:次の日経電子版記事など)

基礎年金の給付水準、3割底上げ 財源は厚生年金保険料

―――2024年11月15日 2:00付 日本経済新聞電子版より

年金上限引上げに関する「お笑いタレント」のポスト

さて、こうした文脈で、ついでにもうひとつ取り上げておきたいのが、先日の『実質「三公七民」の現代日本で厚年上限さらに引上げか』でも指摘した、「厚生年金の上限引き上げ」に関する話題です。

すでに説明したとおり、これは一部報道に基づく、「現在は(賞与抜きの場合の)年収798万円(月給665,000円)で上限となっている厚年保険料の上限を、2027年9月をめどにさらに引き上げる」などとする話題です。

これについては正直、「実質的な増税」「若年層・現役世代の負担増」、といった批判が出ているわけですが(というか、当ウェブサイトも僭越ながら、その批判の一翼を少しだけ担っています)、これに関連し「お笑いタレント」などとして活動している人物がXにこんな内容をポストしました。

少し長いのですが、この人物のポスト内容を読むと、厚労省の考え方が大変よくわかります。

ポストによるとこの人物は厚生労働省の年金部会の委員を務めており、この案に賛成したそうです。

その理由は、こんな具合です(当ウェブサイト側の文責にて文意を変えない範囲で要約しています)。

- 今回の保険料引き上げで全員が負担増になるのではなく、負担が増えるのは、上限の方だけで全体では1割以下。現在の等級上限は65万円で、男性の場合、上限に達する人が9.6%。等級数は健保の50個に対し厚年は32個

- 厚労省からは「上限該当者は、負担能力に対して相対的に軽い保険料負担となっているなか、今後、賃上げが継続すると見込んだ場合に、負担能力に応じた負担を求めるとともに、将来の給付も増やすことが出来るようにする観点から、現行ルールの見直しを検討することとしてはどうか」などの提案

- 上限等級を追加した場合は<略>保険料収入が増加し、<略>積立金の運用益が増加することで厚年受給者全体の将来の給付水準も上昇し、所得再分配機能の強化につながるなど、高齢期の経済基盤の安定、所得補償、再分配機能の強化につながる

…。

審議会メンバーに素人を混ぜるな!

ほかにこの人物の言い分はダラダラと続くのですが、このポストに対する個人的な感想を端的に言えば、「年金制度の素人が専門知識なしに余計な意見を述べないでほしい」、というものです。

上述の通り、現在の年金制度は負担額が多い人ほど給付率が少ないという欠陥を抱えており、この点にポスト主がまったくといって良いほどなにも言及していないのも問題です。

単なる私人のポストであれば、当ウェブサイトとしてもあまり舌鋒鋭く批判するつもりはないのですが、やはり厚労省審議会の委員ともあろう人物がこの程度の知識水準で厚労省が出してきた案に安易に賛成するのは大きな問題と断じざるを得ないでしょう。

というよりも、省庁の「審議会」の委員が、事実上、その省庁によって選ばれているというのも大きな問題です。

省庁の審議会メンバーは国会などの第三者が指名する、といった行政改革は、最低でも必要でしょう。

いずれにせよ、著者自身としては、累進課税の考え方を否定するつもりは全くありませんし(というか、当ウェブサイトで「累進課税を全廃すべきだ」と主張した記憶はありません)、何らかの所得再分配の仕組みはあっても良いとは考えています。

しかし、高年収ないし高所得の人に対しては、すでに所得税の世界で累進課税が適用されています。所得税の仕組みは複雑ですが、それでもすでに累進課税が適用されているなかで、年金給付の世界でも高額の保険料を支払っている人に対する還元率が冷遇される仕組みは、妥当ではありません。

このように考えていくと、年金制度はそれこそ「保険料一律で最低限の給付」とし、老後に不安を覚えている人が自己責任・自分自身の意思により、積立方式の年金制度に別途加入するなどの仕組みが必要ではないでしょうか。

いずれにせよ、厚労省のこのふざけた提案が、年金制度の解体的出直しの第一歩となることを、個人的には願っている次第です。

View Comments (10)

図表3に年収が書かれていなくて見にくい。

年収で受給額を割るのはおかしい。あくまで支払額で割るべき。

>図表3に年収が書かれていなくて見にくい。

図表1を見ればいい。

>年収で受給額を割るのはおかしい。あくまで支払額で割るべき。

年収で割ってもいいじゃん、別に。

>年収で受給額を割るのはおかしい。あくまで支払額で割るべき。

図表3に受給額を支払額で割って書いてるけど??何が疑問なんでしょ?

国は年金が足らない足らないと言ってますが、こうい事を言い出したのはリーマンショック以降だと思います。

本当に足らないのかどうか?を検証する必要があるのではないでしょうか

普通の保険商品なら、高確率で元がとれないとわかったら、貯蓄、投資、購買にまわしたほうがよくね?となる。70まで生きられなかったら、限りなく掛け捨てに近くなる。

年金保険であれば、年齢・性別・保険期間・保険料に応じて保険金受取額が決まります。

そして同じ年齢・性別・保険期間であるならば、保険料が多いほど保険金受取額が多くなければ制度設計自体がおかしいです。

負担能力の考え方を導入した時点で、それは税です。

しかし

>上限等級を追加した場合は<略>保険料収入が増加し、<略>積立金の運用益が増加することで厚年受給者全体の将来の給付水準も上昇し、所得再分配機能の強化につながるなど

増税する理屈と同じところが笑えますね(笑えないけど)

年金シミュレーター、先日使いました。

990万までしか入力できないところに「年収1000万超の連中に返還率を知られたくないぜ」という厚労省の本音が見えました(笑)

保険給付の上限を、保険事故が発生する時点までに各人が払い込んだ掛金の合計とし、本人死亡時には掛金総額と給付済み保険金の差額を遺族に支給することとすれば、払い損はなくなりそうです。

年金は、積み立てたものを受け取る預貯金的な要素と、老後年収が少なくなった際の生活を保障する保険的な要素が、ミックスされた商品なんですよね。

だから、在職高齢年金とかいって、年金を受け取る年齢になっても、高収入があれば、受け取ることができない(今回、改正?されるらしいですが)。

とどのつまり、高収入者でたくさん積み立てていても、老後の生活に必要な分しか、受け取ることができない。高収入者には不利な制度なんです。

それを不公平と憤慨するお気持ちは、よく理解します。

こいつ、分かってて書いてるだろ。

>高収入者には不利な制度なんです。それを不公平と憤慨するお気持ちは、よく理解します。

単に「高年収には不利な制度」と定義付けるのは問題の矮小化で論点ずらし。そもそも回収率に差が大きすぎることで制度として欠陥があると指摘している。(ていうことですよね?ブログヌシ様?)

もっかい言うが制度の欠陥の指摘。気持ちの問題じゃなくてちゃんとしたブログ主の議論を単なる気持ちの問題にわざと矮小化しようとしている。卑劣なり。

アンタが元官僚だと言うことは何となく気付いてるがそれにしても酷すぎる。ブログ主が官僚の問題点を指摘してるのに官僚は悪くない、自民党が悪いって必死過ぎるんだよ。見ていて痛々しいし見苦しい。

結局「保険料」方式なんがアカンのやないと?

知らんけど

年金記録ボロボロやったんも役人がテキトーかましよったんなし、“省益”の為にいろいろ分け過ぎったいね

知らんけど

『健康で文化的な最低限度の生活』を担保出来る額(生活保護水準か?知らんけど)を全額税方式でヤレばエエんやないん?

知らんけど

省庁毎に「別々のおサイフ」にさせんで『歳入庁』とやらにでも一本化セエや邪魔くさい!

って知らんけど

まー「イマ走ってる巨大な仕組みをヤリ替える」んはしんどいやろけど、『国民総背番号制』は成ったンやし、ソンくらいドナイゾせーや!

知らんけど

保身一番省益至高の官僚はん衆には無理やんな、知らんけど

アキラメルコトをオボエテ~キタイスルコトをワスレテシマウ~おーのーべーいべ~(©️ZIGGY)

知らんけど