公益財団法人東日本不動産流通機構が公表している最新データによると、たとえば東京都城西地区(新宿区や渋谷区など)の中古マンション価格(平米単価)は、昨年11月時点で137.49万円でした。不動産物件は個別性が強いため、単純にこの乗数が不動産価格となるとは限りませんが、仮に80平米の物件を取得しようとした場合、その価格は1億0999万円、毎月の返済額は35年ローンだと36万4963円、20年ローンだと55万8325円と試算されます。

目次

REINSデータベース

当ウェブサイトでは不定期的に、「レインズ(REINS)」が公表するデータをもとに、首都圏での中古マンションの価格推移について概観しています。

ちなみにレインズは “Real Estate Information Network Systemf” の略で、国土交通省が指定する不動産流通機構が管理・運営している情報ネットワークシステムのことです。

このうち、当ウェブサイトで観測しているのは公益財団法人東日本不動産流通機構が公表している『レインズデータライブラリー』のマーケットデータで、首都圏、および東京都・埼玉県・千葉県・神奈川県、さらに各都県の地区別のデータなどをもとに、中古マンションの価格推移を確認しています。

これについては毎月10日前後にデータが更新されるようなのですが、今月に関しては年末年始という事情もあってか、現時点でまだ先月(2024年12月分)のデータは公表されていませんが、2024年11月分までのデータに関してはすでに昨年12月10日に公表されています。

東京都内では中古マンション価格平米単価は100万円超え

そこで、最新データを眺めてみると、各地区の成約ベースでの平米単価は、こんな具合です(図表1)。

図表1 地区別中古マンション平米単価(成約ベース)

| 地区 | 2024年11月 | 増減 | 値上がり率 |

| 首都圏 | 79.41万円 | 4.25万円/㎡ | 5.65% |

| 東京都 | 107.14万円 | 2.50万円/㎡ | 2.39% |

| 都心3区(千代田区、中央区、港区) | 193.41万円 | -3.70万円/㎡ | -1.88% |

| 城東地区 (台東区、江東区、江戸川区、墨田区、葛飾区、足立区、荒川区) | 90.92万円 | 6.03万円/㎡ | 7.10% |

| 城南地区(品川区、大田区、目黒区、世田谷区) | 115.63万円 | 7.52万円/㎡ | 6.96% |

| 城西地区 (新宿区、渋谷区、杉並区、中野区) | 137.49万円 | -8.73万円/㎡ | -5.97% |

| 城北地区 (文京区、豊島区、北区、板橋区、練馬区) | 94.03万円 | 4.13万円/㎡ | 4.59% |

| 多摩地区(都区部・島嶼部以外) | 55.04万円 | -0.76万円/㎡ | -1.36% |

| 埼玉県 | 42.47万円 | -1.36万円/㎡ | -3.10% |

| 千葉県 | 40.81万円 | 1.49万円/㎡ | 3.79% |

| 神奈川県 | 58.24万円 | 1.87万円/㎡ | 3.32% |

(【出所】公益財団法人東日本不動産流通機構『レインズデータライブラリー』データをもとに作成)

東京都内では、平米単価が100万円を超えている、というわけです。

条件次第では1億円超えも常態化

「首都圏」と「東京都」で価格に差がある理由は、おそらく、同じ首都圏内でも東京都内と周辺3県で中古マンションに対する需要が異なるからでしょう。とくに都内に勤務し、3県のいずれかに居住する人などは、戸建てを選ぶケースがあるのだと思います。

地区によっては多少のアップダウンはありますし、また、不動産は物件ごとの個別性が強く、価格はまちまちではありますが、それでもだいたいこのくらいの価格が、首都圏で中古マンションを買い求める際の目安と考えておいて良さそうです。

とりわけ都内に関しては、ワンルームマンション、ファミリータイプ、タワマンなどは間取りのパターンがどうしても類似してきますので、(最寄り駅や駅からの徒歩分数などにもよりますが)上記平米単価に平米数を乗じれば、その地域での不動産物件の取引状況をざっくりと出すことができます。

ちなみに上記平米単価を使えば、広さ20平米のワンルームマンションの例だと、首都圏平均が1588万円、東京都内平均が2143万円ですが、都心3区(千代田区、中央区、港区)に限定すれば3868万円(!)、という計算です。

また、同様に、(やや狭いファミリータイプなどの)広さ60平米程度の物件の例だと、首都圏平均が4765万円、東京都内平均が6428万円ですが、都心3区だと、なんと1億1605万円(!)と「億ション」になってしまいます(ちなみに新宿区、渋谷区など「城西地区」は8249万円、という計算です)。

ただ、現実には、都内では中古マンションだけでなく、新築マンション・築浅マンションも多く供給されていますが、都心3区やその周辺地域の場合だと、(物件タイプにもよりますが)とりわけ新築タワマン、築浅タワマンなどは、1億円を超えるケースが多いようです。

個別の具体的な事例を実名で出すのは控えますが、とある不動産物件検索サイトによると、新築タワマン物件は東京都新宿区西新宿の61.60平米で1億6500万円、88.39平米で2億8800万円、渋谷区千駄ヶ谷の51.84平米で1億9980万円でした。

この15年あまりで不動産価格は倍になった

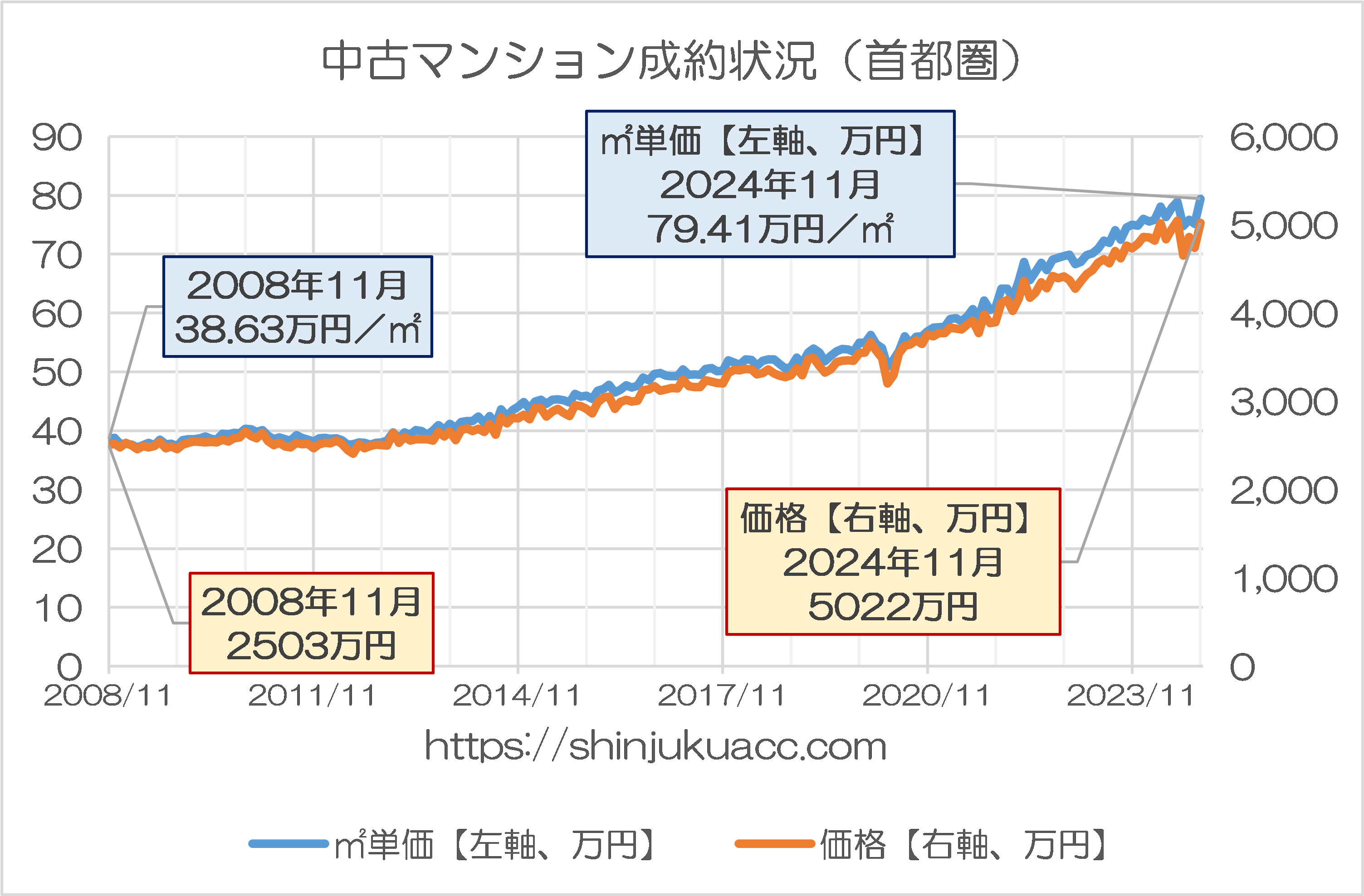

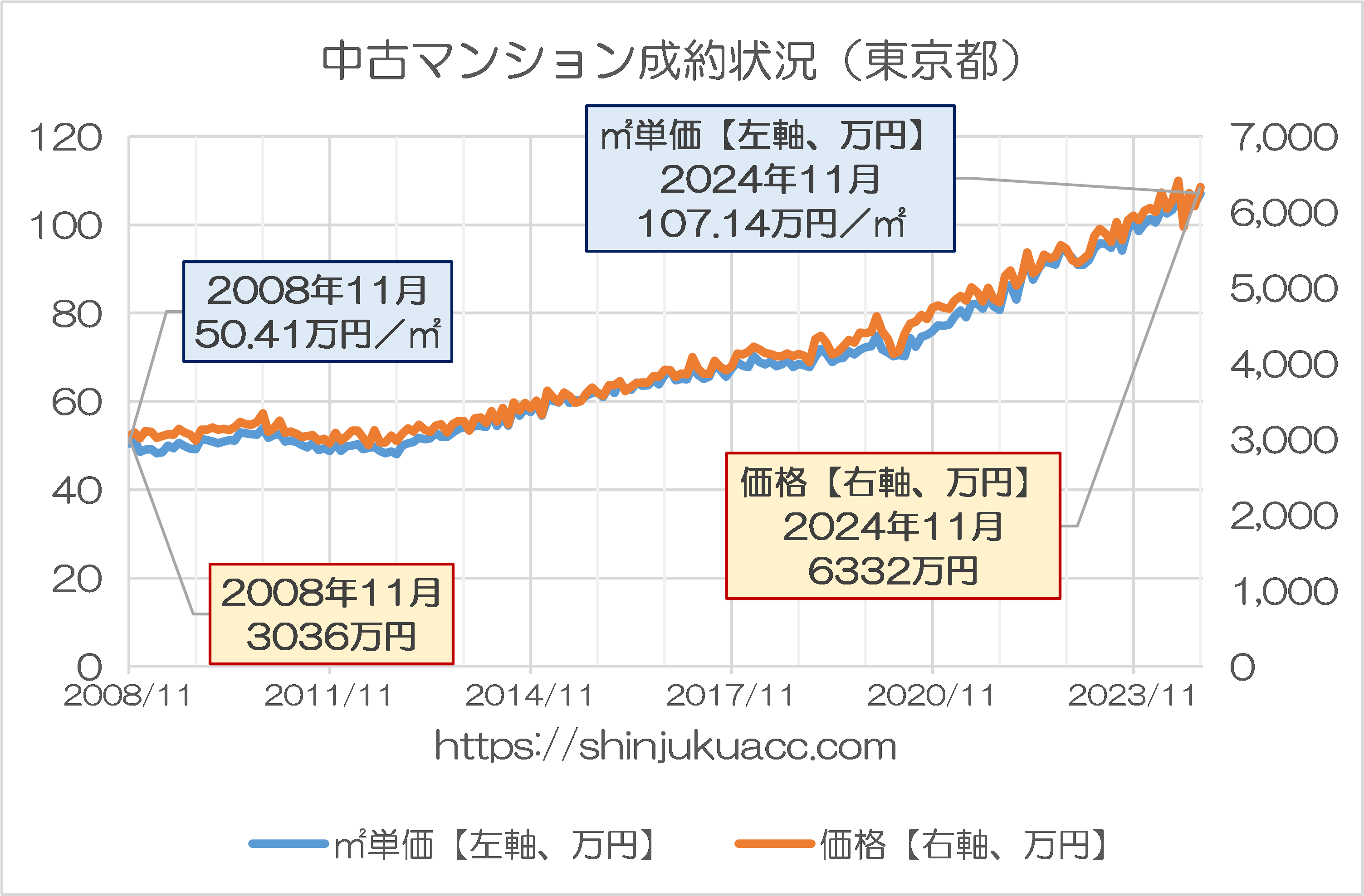

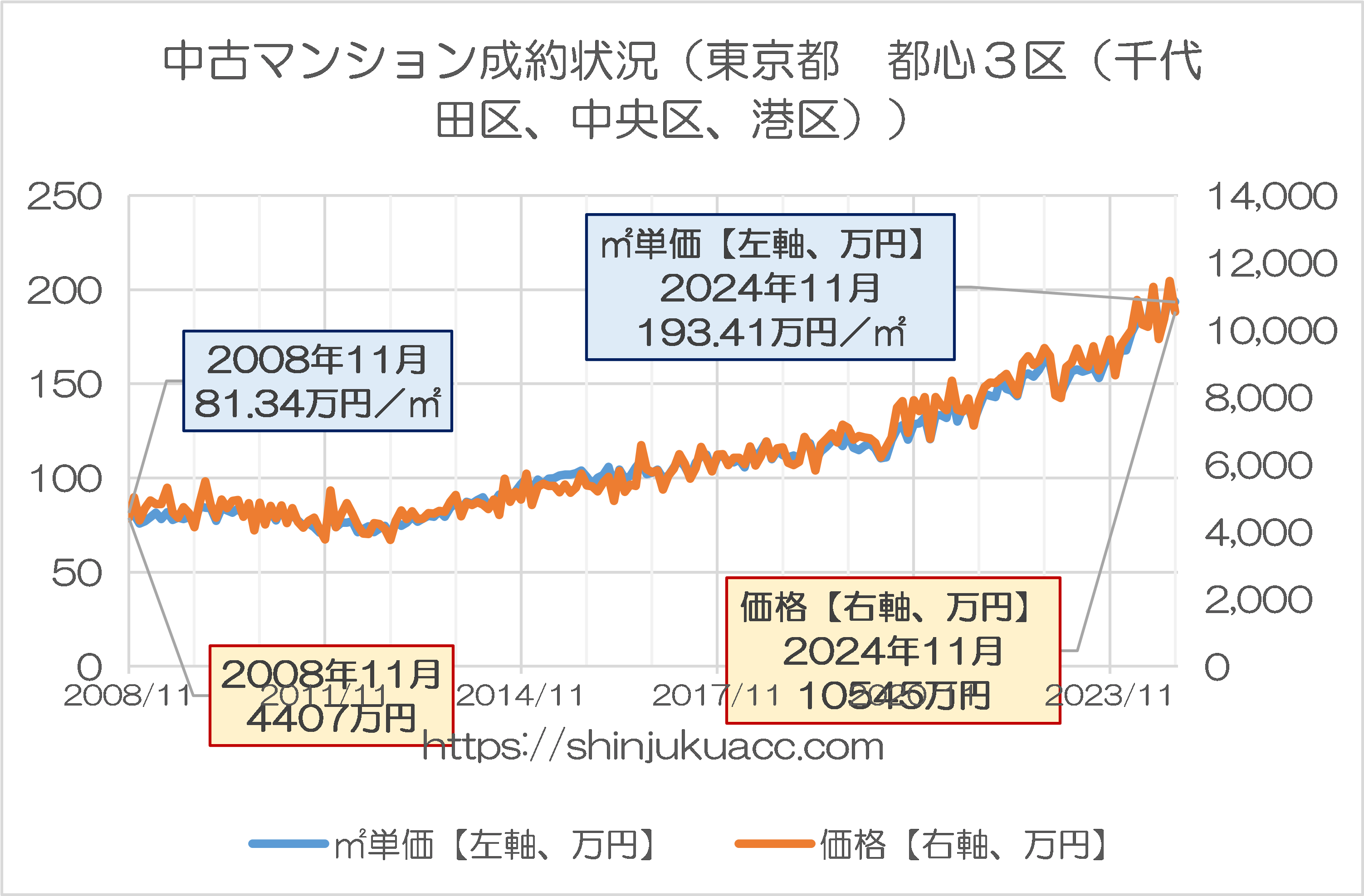

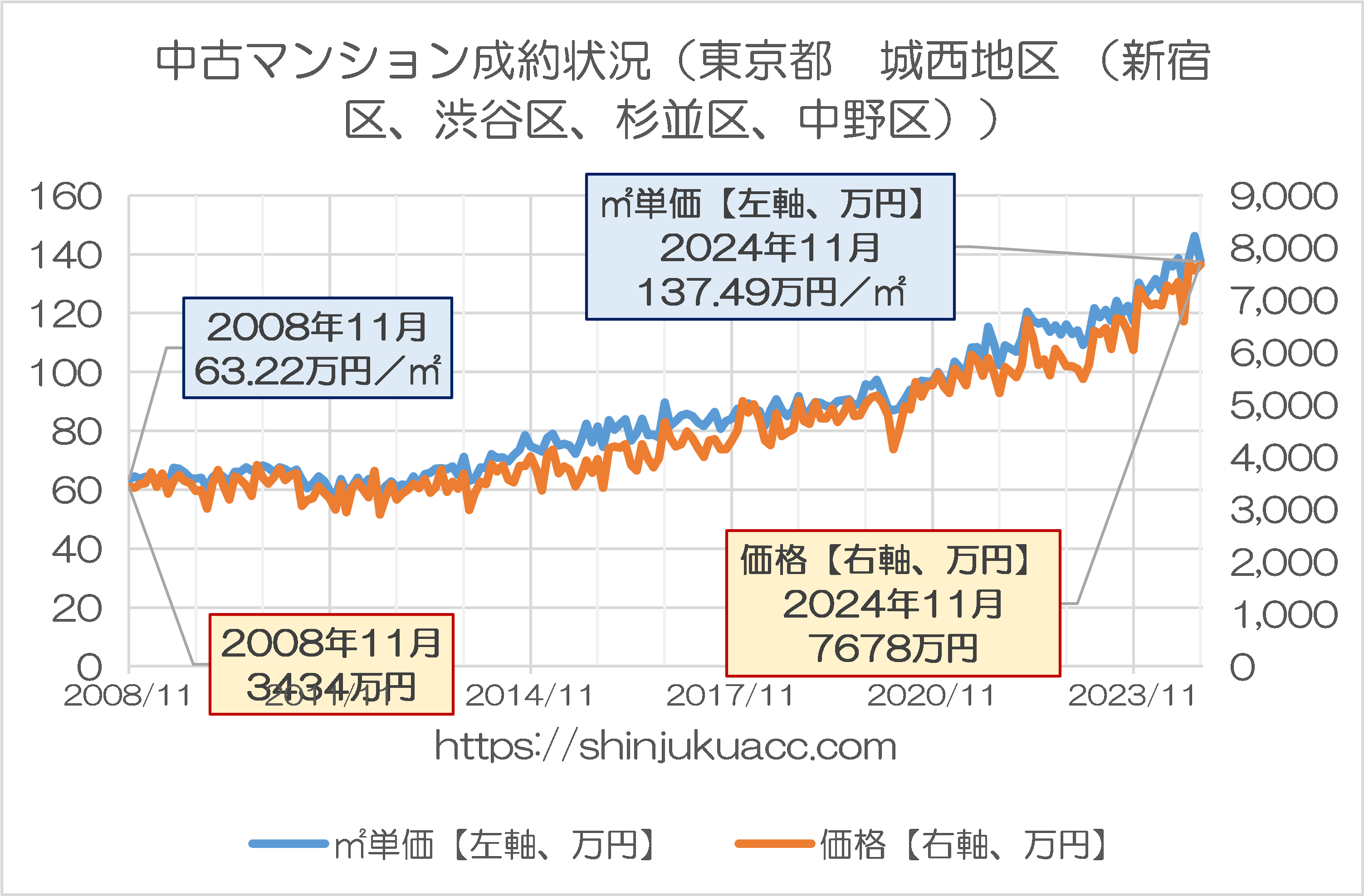

ちなみに、2008年ごろからの価格推移が、図表2です。

図表2-1 中古マンション成約状況(首都圏)

{kind=link}

図表2-2 中古マンション成約状況(東京都)

{kind=link}

図表2-3 中古マンション成約状況(東京都 都心3区(千代田区、中央区、港区))

{kind=link}

図表2-4 中古マンション成約状況(東京都 城西地区 (新宿区、渋谷区、杉並区、中野区))

{kind=link}

(【出所】公益財団法人東日本不動産流通機構『レインズデータライブラリー』データをもとに作成)

どの図表で見ても、この20年弱の間に、とりわけ東京都心部の便利な場所などでは、住宅価格はほぼ倍(かそれ以上)に上昇していることがわかります。

いずれにせよ、東京都内の便利な場所で子育てをしようと思うならば、ここ最近、急伸した住宅価格に対処しなければならない、というわけです。

最低50平米として子育て世帯が都内で住宅を買うには?

ちなみに国土交通省が『住生活基本計画(全国計画)』のページで公表する『住生活基本計画(全国計画)(本文)』(P31)によれば、「健康で文化的な住生活を営む基礎として必要不可欠な住宅の面積」は、①単身者25平米、②2人以上の世帯で10平米×世帯人数+10平米、とあります。

仮に夫婦2人、子供2人の4人家族が暮らす場合は、最低でも50平米の面積が必要だ、ということですが、現実にはこれだと少し狭く、理想をいえば最低でも60~70平米は欲しいところです。

ただ、東京都内における住宅事情の厳しさを踏まえ、東京都城西地区で子供2人を育てる夫婦が50平米の中古マンションを購入すると考えた場合、現在、必要な住宅取得資金のめやすは単純計算で6875万円ということでもあります。

ご夫婦がこれまでの貯金に加え、親御さんなどから住宅購入の頭金の贈与を受けるなどして、この金額を支払うことができればまだラッキーですが、残念ながらそこまで経済的に余裕があるという人は、日本では多数派ではないでしょう。

ここで、仮に住宅購入資金として6000万円を銀行から借り入れたとしましょう。

このとき、全期間固定2%・35年ローン(元利均等弁済型)で借り入れたとすれば、毎月の弁済額は19万9085円(つまり約20万円)であり、同じ金利で返済期間が20年であれば、毎月の弁済額は30万4563円です。

また、同じ地域で購入する住宅が70平米だった場合、購入価格はなんと9624万円(!)で、仮に9000万円を銀行から借り入れた場合、先ほどと同じ全期間固定2%・元利均等弁済という前提で、弁済額は35年ローンだと29万8628円、20年ローンだと45万6845円と試算できます。

このように考えると、とりわけ都心部で子育てをするのが難しい、という事情が、なんとなく見えてくる気がします。

返済額は月30~50万円というケースも!

いずれにせよ、東京都城西地区で中古マンションを購入することとし、購入資金の全額をローンで賄う場合の毎月の返済額等の条件をまとめておくと、こんな具合です(図表3)。

図表3 東京都城西地区の住宅購入資金イメージ(中古マンションの場合)

| 平米数 | 137.49万円/㎡ | 毎月の返済額 |

| 50平米 | 6875万円 | 35年ローン…22万8119円 20年ローン…34万8979円 |

| 60平米 | 8249万円 | 35年ローン…27万3709円 20年ローン…41万8724円 |

| 70平米 | 9624万円 | 35年ローン…31万9333円 20年ローン…48万8519円 |

| 80平米 | 1億0999万円 | 35年ローン…36万4957円 20年ローン…55万8315円 |

これが、東京都心部で子育てをするときのイメージではないかと思う次第です。

もちろん、全額でローンを組めるというものとは限りませんが(その人の収入状態にも依存します)、いずれにせよ「東京で子育てをするときの条件」を巡っては、少なくとも15年前とはまったく異なっていることだけは間違いないといえるでしょう。

View Comments (15)

この話、首都圏の企業に勤めている若手レベルの人たちにとっては、本当に深刻な問題だと思いますが、このサイトの主な読者である全国の人たちにとっては、ほとんど他人事なのではないでしょうか。私は東京の住人なので、1990年ごろのバブルの時代を思い出します。その当時、億のレベルに達した郊外マンションが、その後、バブル崩壊とともに暴落したことも覚えていますが、さて、今度はどうなるでしょうか。

20 年前くらいは、フルレバでマンション一棟買いするサラリーマンも散見され、多分、現在は、現金で10 億円くらいは手にした人も多そうです。

先を読む力と制度の活用力、案件の開拓力とリスク許容力が重要なのでしょうが、今後の激変期にリスクを取るべきかどうか。悩ましい人も多いかもしれません。

丸の内会計士さま

>先を読む力と制度の活用力、案件の開拓力とリスク許容力が重要なのでしょうが

(もちろん、日本人だけではないかもしれませんが)そんな力をもつ日本人が、どれだけいるでしょうか。

マンションは鳩小屋だと思ってました。ゴメンナサイ。m(_ _)m

変な外国人の富裕層の別荘地にならない事を祈ります。

>20 年前くらいは、フルレバでマンション一棟買いするサラリーマンも散見され、多分、現在は、現金で10 億円くらいは手にした人も多そうです。

私も今から20年ぐらい前、都心近くの今の住居を購入したのですが、当時茅ヶ崎の自宅マンションをたたき売って大損を出しましたが、その損を補って余りある上昇になっています。

その後、民主党政権になり、日経平均株価7500円というようなバーゲンセールもあったことで、株で結構儲けたことも確かです。

で、今の現状を見た時、株価もかなり高い水準にあり、住宅価格も相当高くなっている事も確かです。本当に眼力があればここから更に儲けることも出来るでしょうが、結構ハードルは高いのではないでしょうか。

不動産と言えども価格は需要と供給で決まる。

供給側:マンション適地が少なくなり、まとまった土地があると高値で取引される、人手不足の影響で建築費が高くなっている、タワーマンションは再開発がらみが多く、建設にこぎつけるまでに立ち退きその他余分なコストがかかる。高い新築を買うために買い替えるのでその分高い金額でマンションを売りたい(つまり強気の価格を設定する)

需要側:金利が低く借りられる金額(つまり需要そのもの)が大きくなっている、どの程度あるか不明だが外国人の需要が入ってきている。

思いつくのはこんなとこ、他に何かあったら教えて。

途方もなさ過ぎてなんかどうでもよくなってくるわー

中国人が欧米の代わりに日本のマンションを資産目的で死蔵する悪い風習は定着してしまいましたね。

アベノミクスというか、リフレ派の考え方は、低金利により資産上昇効果を発生させ、それにより景気回復を図るというものです。

その意味で、安倍首相在任時代の施策は、それなりの効果をもたらしましたし、成功であったと私は評価しております(もちろん異論はなす人もそれなりにあるでしょうが)。

ただその低金利の終わらせどころは、とても難しい。金利をあげることで、不動産が下がったり、株式相場が下がることを、歓迎する人は、はっきりいって皆無でしょう。かといってずるずる低金利を続けることは、通貨安・物価高を招来する可能性がある(現在の状況がそうであるかどうかは、良く判りません)。

東京のマンション価格も、実需要素もあるとは思いますが、投機要素が少なくないと思われ、今後の推移は、心配しながら見守るしかないでしょうね(私にとっては、どうでもよいですが)

不正確です。

「低金利により資産上昇効果を発生させ、それにより景気回復を図る」という説明は、リフレ派の一側面(資産効果)を指していますが、リフレ政策の中心的な狙いは「期待インフレ率の上昇」です。資産効果はその副次的な効果であり、金融緩和の目的そのものではありません。

「アベノミクス、特にリフレ派の考え方は、低金利と大規模金融緩和を通じて期待インフレ率を引き上げることで、消費や投資を促進し、景気回復を図るものです。その過程で、資産価格の上昇効果も副次的に生じることがあります。」

このように修正すると、より正確にリフレ派の考え方を表現できます。

匿名さま

ご指摘の通りで、よろしいかと存じます。

ただいずれにせよ、その低金利の終わらせ方は、難しいというと思われます。

日銀・氷見野副総裁、1月会合で「利上げするか議論」

https://www.nikkei.com/article/DGXZQOUB120L30S5A110C2000000/

多くの人が読むコメント欄ですから、いい加減なことを書くのは控えるべきです。

もし億ションが負動産になったら、持て余した人が「政府がなんとかしろ」と言い出すのでしょうか。

今朝のテレビ東京の番組で言ってたけど、東京でマンション売る人のうち1年以内で売却の割合が増えてるそうだ。

sqsqさま

>東京でマンション売る人のうち1年以内で売却の割合が増えてるそうだ。

マンションを売るということは、それを買う人もいる訳で、誰が最後のババを引くことになるのでしょうか。そして、一斉にマンションを売りに出したら、値崩れするのではないでしょうか。まあ、みんな、「自分だけは上手く逃げられる」と思っているでしょうけど。