当ウェブサイトでも連日、年収と手取りの関係を議論していますが、本稿では少し趣向を変えて、改めて給与天引きの仕組みについて簡単な設例を用いて説明するとともに、「この手取りを達成するためには、いくらの額面が必要なのか」、という論点を紹介したいと思います。結論からいえば、あなたがサラリーマンで年手取り1200万円が欲しければ、会社はあなたに1845万円を提示しなければならず、「隠れ人件費」を含め2030万円を支払う必要があります。

目次

消えた133,628円

あれ?「月給50万円」のはずなのに…

当ウェブサイトでは普段から、いわゆる年収(額面)と手取りの関係をさまざまな形で議論していますが、その議論の前提となる諸論点を改めて整理しておきましょう。

まず、あなたが給与所得者だと仮定します。

民間企業勤務でも公務員でもなんでも良いのですが、とにかくあなたには何らかの勤め先があって、その勤め先から毎月給料をもらっている、というパターンです。自営業者などのケースだと加入する健保や年金が異なるほか、計算ロジックも異なるため、本稿の議論ではとりあえず対象外とします。

ここではあなたが「月給50万円です」、という条件で、とある会社に雇われたとしましょう。しかし、給料日になって、あなたが自分の口座を確認したところ、振り込まれているのは50万円ではなく、366,372円だったりします。これだと、50万円には133,628円も足りません。

月給50万円という約束で会社に入った人

- 労働条件は「月給50万円」と聞かされていた

- 給料日になって口座を確認すると366,372円しか入っていない

- 50万円には133,628円足りない

- 足りない133,628円は、50万円に対して27.21%に相当する

なんと、4分の1を超える26.73%も差っ引かれてしまっているのです。

社長の不正?それとも…その正体は社保と諸税です

あなたの勤務先は、いったいどんな不正を働いているのでしょうか?あなたに50万円の給料を払っていることにして、社長がこっそり133,628円を懐に収めているというのでしょうか?

もちろん、そんなことはありません。この金額は、社会保険料(厚生年金、健康保険、介護保険、雇用保険の各保険料の自己負担分)と所得税・復興税の源泉徴収分、住民税の特別徴収分を合計した金額だからです(ただし、介護保険料が徴収されるのは40歳以上の場合の話です)。

ここで、社保のうち、厚年、健保、介護の各保険の料率は東京都・政管健保の令和6年3月徴収分以降の料率が適用された場合と仮定しています(もう少し厳密にいえば標準報酬を算出する必要があるのですが、このプロセスはすっ飛ばします)。

また、雇用保険は月給の0.6%、所得税・復興税は令和6年分の月額甲欄(扶養親族等の数はゼロ人)を適用するものとし、住民税特別徴収分は、本来ならば前年の所得等をベースに決定され、6月分以降徴収が開始されるのですが、本稿では月給に完全連動するものと仮定します。

そのうえで、月給50万円、ボーナスが年4ヵ月分の人の年収は約800万円であり、年収800万円の人に対応する住民税額は所得割が444,500円、均等割が5,000円で、これを単純に12で割ると毎月37,458円という金額が出てきます。

(※ただし、住民税の特別徴収税額はもう少し複雑な決まり方であり、また、毎月の徴収額は100円単位で丸められるように調整されるのですが、ここではそうした実務的に細かい話は無視します。)

額面と手取りの計算事例(月給の計算)

以上より、額面と手取りの計算事例を示すと、図表1のとおりです。

図表1 月給50万円の人の天引き額

| 項目 | 金額 | 計算プロセス |

| 月給 | 500,000円 | ① |

| 社保自己負担分 | 77,700円 | ②=SUM(③~⑥) |

| うち厚年 | 45,750円 | ③=①×9.15% |

| うち健保 | 24,950円 | ④=①×4.99% |

| うち介護 | 4,000円 | ⑤=①×0.80% |

| うち雇用 | 3,000円 | ⑥=①×0.60% |

| 所得・復興税 | 18,470円 | ⑦:月額甲欄0人 |

| 住民税 | 37,458円 | ⑧:本文参照 |

| 天引き合計 | 133,628円 | ⑨=②+⑦+⑧ |

| 手取り(振込額) | 366,372円 | ⑩=①-⑨ |

| 天引き率 | 26.73% | ⑪=⑨÷① |

| 手取り率 | 73.27% | ⑫=⑩÷① |

いかがでしょうか?

(部分的に端数処理が実務とズレている箇所がありますが)だいたい現状と一致しているのではないかと思います。そして、あなたに支払われるはずだった50万円のうち、差っ引かれた133,628円は、あなたの勤務先の会社の社長が不正にそれを懐に入れているわけではないということはおわかりいただけるでしょう。

※余談ですが、当ウェブサイトでこうやって何度も何度も複雑な給与計算ロジックを示す理由は、ともすれば「わかり辛い」(わざとでしょうか?)給与明細を、サラリーマン諸氏ひとりひとりがじっくりと眺めて欲しいと思っているからです。

なお、図表1に示した計算結果を含め、本稿では扶養親族の人数をゼロと置き、その人が住宅ローン控除の適用も受けておらず、ふるさと納税もしておらず、生命保険料や地震保険料なども支払っていない、といった前提を置いているのですが、現実には諸条件により実際の手取り額は変動します。

また、お子さんがいらっしゃる場合、昨年10月より児童手当が所得制限なしに支給されるようになったなどの事情もあるため、現実には図表1に示したものよりも、もう少し手取りは増える可能性がありますが、これについてはとりあえず本稿では議論しないことにします。

会社はもっと多くを負担している!

忘れてはならない「隠れ人件費」

以上の議論では、「月給50万円」と会社があなたに約束しているにも関わらず、あなたは会社から50万円を受け取れない理由と具体的な計算について確認してみました。

ただ、ここでもうひとつ指摘しておきたいのは、「隠れ人件費」の存在です。

図表1で、会社があなたに「月給50万円」を約束しておきながら、現実に振り込んだ額が50万円に足りない理由は理解していただけたかと思いますし、会社が不正を働いていないことについても間違いないといえるのですが、問題はそれだけではありません。

じつは、会社があなたを雇うことで負担している人件費は、50万円ではないのです。

現実には、あなたを雇うために人材エージェントに報酬を払っていたりするかもしれませんし、あなたを雇うために貸与するPCをセットアップしたりする費用も発生していたりするのですが、それだけではありません。社会保険料は、半額以上を会社が負担しているのです。

半額「以上」と述べる理由はいくつかあるのですが、たとえば厚年、健保、介護の3つの保険については「子育て拠出金」が別途取られていること、雇用保険については会社負担分の料率が0.9%に跳ね上がることなどがその理由です。

実質的な人件費と実質的な天引き額

そういうわけで、月給50万円の人の実質的な人件費、実質的な天引き額などを再計算すると、図表2のような具合です。

図表2 月給50万円の人の実質的な人件費

| 項目 | 金額 | 計算プロセス |

| 月給 | 500,000円 | ① |

| 社保会社負担分 | 79,200円 | ②=SUM(③~⑥) |

| うち厚年 | 45,750円 | ③=①×9.15% |

| うち健保 | 24,950円 | ④=①×4.99% |

| うち介護 | 4,000円 | ⑤=①×0.80% |

| うち雇用 | 4,500円 | ⑥=①×0.90% |

| 実質人件費 | 579,200円 | ⑦=①+② |

| 天引き合計 | 133,628円 | ⑧=図表1の⑨ |

| 実質天引き額 | 212,828円 | ⑨=②+⑧ |

| 実質天引き率 | 36.75% | ⑩=⑨÷⑦ |

| 手取り(振込額) | 366,372円 | ⑪=図表1の⑩ |

| 実質手取り率 | 63.25% | ⑫=⑪÷⑦ |

これによると実質的な人件費は、50万円ではなく、これに社保の会社負担分79,200円を足した579,200円と計算され(図表2の⑦)、実質的な天引き額は図表1の⑨欄の133,628円ではなく、これに社保の会社負担分79,200円を足した212,828円と計算されます(図表2の⑨)。

ということは、実質的な天引き率も、図表1の⑪欄に示した26.73%ではなく36.75%(図表2の⑩欄)、手取り(振込額)366,372円(図表1の⑩欄、図表2の⑪欄)に対する実質的な手取り率も図表1の⑫欄に示した73.27%ではなく、63.25%(図表2の⑫)に下がります。

なんとも強烈な話ですね。

手取りから逆算する人件費

以上の議論を「逆引き」にしておきましょう。

たとえば、月給50万円だと、会社が負担しているのは50万円ではなく、これに社保の会社負担分79,200円を足した579,200円であり、あなたが受け取れるのは579,200円ではなく、ここから212,828円を差っ引いた366,372円に過ぎません。

あなたの年俸がボーナス4ヵ月分を含めて800万円だとすれば、社保の会社負担分は1,248,900円となり、会社が実質的に負担している人件費は9,248,900円ですが、あなたが受け取れる金額は5,865,129円に過ぎません。

年俸=月給×16ヵ月(※ボーナスが年4ヵ月分)の場合の実質年収と手取りの関係

- 月給50万円→会社は579,200円を負担→あなたは366,372円しか受け取れない

- 年俸800万円→会社は9,248,900円を負担→あなたは5,865,129円しか受け取れない

(※ただし、社保、住民税などの計算ロジックは複雑であるため、月給50万円のケースを単純に16倍しても年の手取り額とは一致しません。このあたりの説明は割愛しますが、ご容赦ください。)

では逆に、もしもあなたが年間手取りで「これだけ欲しい」と思ったときに、会社はあなたに対しいくらの年俸を約束しなければならないのでしょうか、あるいは社保の会社負担分を含め、会社はあなたにいくらの人件費を支払わなければならないのでしょうか。

手取り年間1200万円から…会社は約2030万円を負担!

これをまとめたものが、図表3です。

図表3 手取りから逆算した年収と実質年収

| 年手取り | 必要な年収の目安 | 必要な実質年収の目安 |

| 100万円 | 1,200,000円 | 1,390,080円 |

| 200万円 | 2,530,000円 | 2,930,752円 |

| 300万円 | 3,850,000円 | 4,459,840円 |

| 400万円 | 5,220,000円 | 6,046,848円 |

| 500万円 | 6,630,000円 | 7,680,192円 |

| 600万円 | 8,200,000円 | 9,462,280円 |

| 700万円 | 9,720,000円 | 11,083,968円 |

| 800万円 | 11,280,000円 | 12,748,332円 |

| 900万円 | 12,890,000円 | 14,466,041円 |

| 1000万円 | 14,770,000円 | 16,471,813円 |

| 1100万円 | 16,670,000円 | 18,499,502円 |

| 1200万円 | 18,450,000円 | 20,295,522円 |

この図表は、なかなかに強烈です。

もしあなたが年手取り1200万円(単純に12ヵ月で割って毎月100万円)欲しいと思えば、会社は貴方に対し18,450,000円もの年俸を呈示しなければなりませんし、そのうえ、会社は社保の雇用主負担分を含め、あなたを雇うことで、20,295,522円(!)という大金を支払わなければならないのです。

しかも、くどいようですが、この20,295,522円、あなたに全額支払われるのではなく、40.87%に相当する8,293,933円については、国や健康保険組合などが持って行ってしまいます。

余談ですが、健康保険、額面での年収が1650万円以上の人の場合(つまり年間の手取りが約1000万円の人の場合)、高額療養費の上限が2027年8月以降は44万円以上になるとの報道もありましたが、高い保険料を負担している人ほど受けられる保障が低くなるという、とんでもない欠陥制度でもあります。

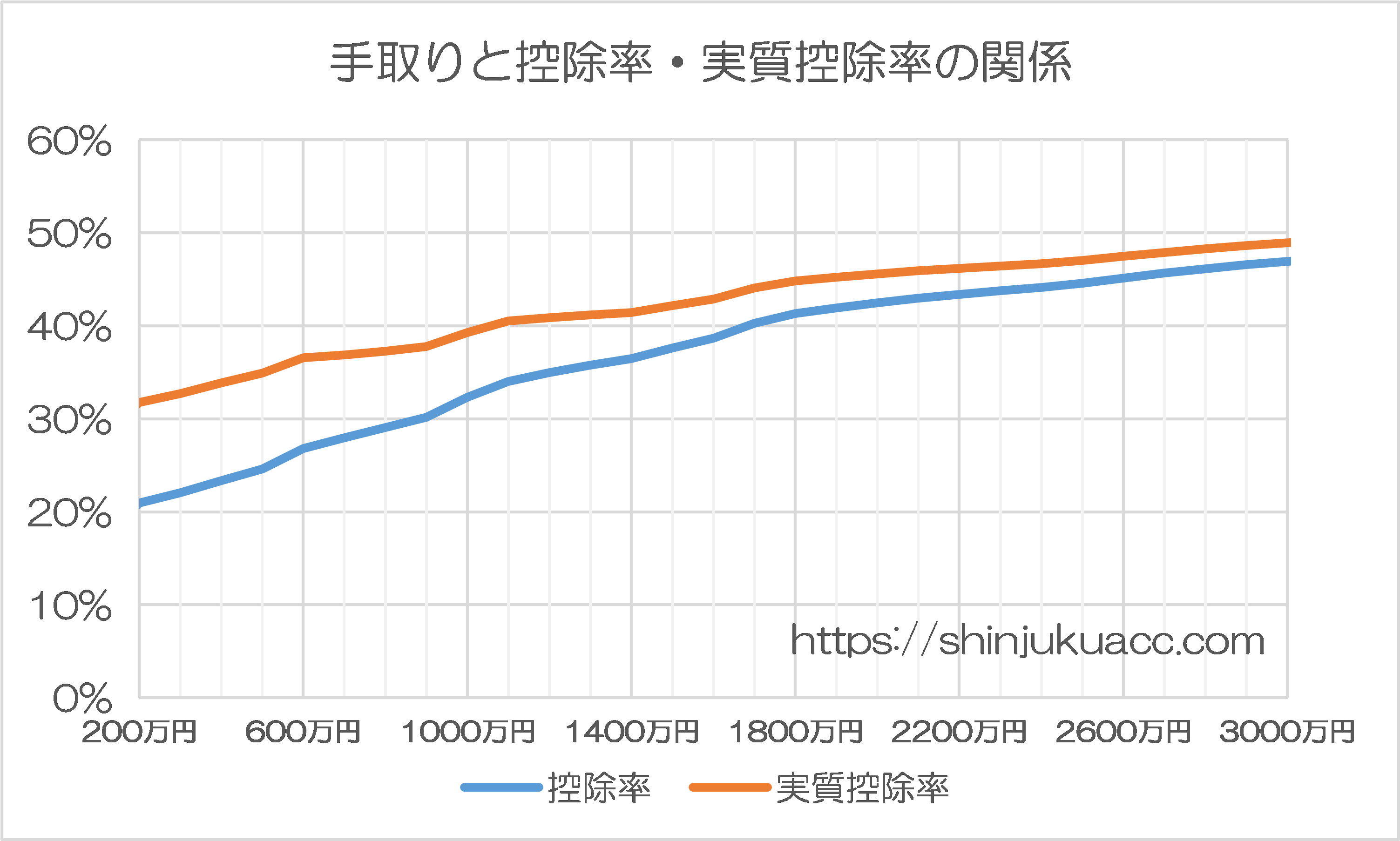

控除率、実質控除率は?

それはともかくとして、手取り3000万円程度まで、手取りと控除率・実質控除率の関係を示しておくと、図表4のとおり、だいたい手取り1800万円程度(額面30,670,000円程度)までは、両者の差が大きくなることがわかります。

図表4 手取りと控除率・実質控除率の関係

{kind=link}

いずれにせよ、「隠れ人件費」までを含めるならば、私たち勤労者は(手取り額にもよりますが)およそ30~50%、あるいはそれ以上もの公租公課を負担させられている計算です。

かりに「社保の約半額を会社が負担する」という仕組みがなければ、会社はその分をあなたに対する給料に廻すことができるわけですから、やはりここは「実質負担率」の考え方を使うのが妥当でしょう。

しかも、余談ですが、我々国民の負担額は、上記だけではありません。

国家から搾取されて余った可処分所得の部分にも、「消費税と地方消費税」という名の税金が、容赦なく襲い掛かってきます。現在の日本は、実質的にはかなりの重税国家といえるのではないでしょうか。

制度見直しが必要

こうした状況を踏まえると、シンプルに考えて、トータルな制度設計の見直しが必要な局面です。そして、その機運が高まっていることもまた間違いありません。

『ネットで可視化される財務省や自民税調インナーの議論』などでも触れたとおり、財務省を含めた官僚機構やその取り巻き(御用学者、オールドメディア、特定野党など)は、やれ「日本は赤字だ」、やれ「国の借金がたくさんある」、といったウソをついてまで、ひたすら増税を推し進めてきました。

税金や社保などを取り過ぎた結果、経済を疲弊させ、国民の購買力を低下させ、経済成長の原資を奪ってきたのだ―――、という意味では、まさに愚策中の愚策でしょう。

しかし、昨年の衆院選で「減税」を旗印に国民民主党が大躍進したこと、SNSの発達によりオールドメディアの社会的影響力が崩壊し始めたことは、この国がより良い方向に変われる貴重なチャンスが到来している、ということでもあります。

もちろん、著者自身は国民民主党を100%信頼しているわけではなく、また、同党が躍進した理由も、いくつかの公約のうち「手取りを増やす」がたまたま有権者に刺さっただけであり、同党がおかしな行動をとれば、支持率はあっという間に元通り、という可能性すらあるとは考えています。

ただ、その国民民主党の躍進が財務省(や自民党税調インナーなど)の議論を「可視化」させたことの効果は、間違いなく、非常に大きいものです。

そして、有権者は税と社保の取られ過ぎに気付いてしまいました。

国民民主党が減税を旗印に掲げている限り、同党に対する支持は当面、高水準で維持する可能性が高いでしょうし、かりに同党が「変節」したとしても、同党と似たような減税を掲げる政党が出現すれば、そのような政党が躍進する可能性が高いといえます。

著者の私見ですが、故・安倍晋三総理大臣が史上最長の政権を率いることができたのも、アベノミクスを旗印に安倍総理が財務省と戦い、金融緩和を通じて雇用拡大で大きな成果をあげたからだと考えています。

もしも石破茂首相らがこの安倍総理の遺産を踏みにじることがあれば、安倍総理の時代に自民党を支持していたであろう勤労者層・若年層が自民党支持をやめ、国民民主党を筆頭とする「減税政党」にさらに支持が動く、という可能性だってあるでしょう。

その意味では、自民党議員の皆さんには、「強い危機感」を持って頂きたい、などと思う次第です。

View Comments (12)

次の選挙は、モウロク党首が率いる既存政党と、短期中期の現実的なソリューションを提示してみせる新興政党との間で、有権者が何を争点と考え、どう選択するかが論点になります。

時計の針を半世紀も逆戻りさせようとする、田中角栄のようになりたくてしょうがない石破茂首相は、20世紀から来た亡霊です。

現役世代・子育て世代が、税金・社保で取られすぎ、という新宿会計士さんのご主張には、全面的に同意です(累進課税の現状が不公平とまでは、思わないけれど)。

そしたら、その取り過ぎた分を何に使っているか、それが日本経済の成長に役立っているのか、という観点が、大事だと、私は考えます。

高負担高福祉という考えは、現役世代・子育て世代が、高齢者世代・リタイア世代に、一方的に貢いでいるものでしかない。現役世代・子育て世代もいずれはそうなるのだからいいじゃないか、という議論もあるようですが、少子化が進展する中、30年後も現状の制度が続く保証はない。今の現役世代・子育て世代は取られ損に終わるリスクも十分あると、考えます。

これに加えて、行き過ぎた中小企業保護策も見直すべき、と考えます。雇用を優先するあまり、生産性の低い中小企業を過度に保護してきたことが、日本の永年の低成長をもたらした、と考えております。

東洋経済のチャンネルで、帝国データバンクの人が語ったところによると、今の日本にはゾンビ企業が25万社もあるそうです。

【増える企業倒産】2024年は11年ぶり高水準/負債額ランキング/旧・ビッグモーターの 「事業譲渡型倒産」/古典的手口の粉飾決算が横行/船井電機に学ぶ 「倒産のシグナル」/追加利上げも直撃【ニュース解説】- YouTube

https://www.youtube.com/watch?v=wFXQSQ-BGtw

デフレの時代は、雇用を守るために必要だったゾンビ企業の保護も、インフレの時代には必要ないでしょう。「人手不足倒産」 は、経済や社会が新陳代謝するために必要なプロセスだと考えます。

税収が過去最高を更新しているにもかかわらず、財源が不足して財政は破綻する、だから財政健全化が必要だ、そうしないと子孫に国の借金返済義務がのしかかる。そう喧伝している財務省の皆様は、一体税収がいくらあったら財政は健全化するとお考えなのでしょうか?

社保を見直し軽減しますって政策を主張したら、やっぱり「財源ガー」という話になるのかな。こちらは高齢化社会というもっともらしい理由があるし。

外国の給与明細を見たことがないのだが、おそらく負担感は違っても仕組みは同じだろう。

そこでアメリカ人の好きな格言が出てくる。

「世の中には確実なものが2つだけある。それは死と税金」=ベンジャミン フランクリン

税金を「社保税金」に入れ替えるかな。

厚生年金、健康保険は労使折半だが会社が50%を超えて負担することも可能だ。

厚生年金保険料に関してはそういう会社に勤めたことがある。

それをやるとどうなるのか。折半を超えて会社が負担した場合、その分は所得とみなされて所得税がかかる。

>「隠れ人件費」

かりに「社保の約半額を会社が負担する」という仕組みがなければ、会社はその分をあなたに対する給料に廻すことができるわけですから、やはりここは「隠れ給料」ということにしたいです。

会社負担分は、福利費に仕分けされ、人件費に分類されるので、会計上は隠れていないのでは?

「隠れ給料」は「支給」が強調されるので、「隠れ控除」か?

この論考で欠けている視点は、これらの控除はすべて自分のために払っているということ。

病気した時のための健康保険、失業した時の雇用保険、年取って働けなくなった時の厚生年金掛金。

特に健康保険はありがたい。大病、長期入院でも医療費の上限があったりして。

ベネフィットが見えにくいのが厚生年金だろう。20台の人だともらうまで40年も待たなければならない。

社会保険事務所で年金受給の手続きをすると生涯に払った掛金がわかる。

私の場合1600万円を超えていた。雇用主も同額払っているのだから年金財政には3200万円が入っていることになる。もらっている年金額からすると平均寿命以上長生きしなければ元金も取り返せない。絶対長生きしてやると誓った。

社会保障はお互い様なのでそう思います。世代間対立を安易に煽る論調はいただけません。

この話で気になるのは、事務や天下り団体の中抜き、ピンハネ分がどの程度あるのか、そのうち真の無駄遣いがどの程度あるか、です。

「壁」の問題もそうですが、現役世代はこの社会保険料の問題が大きいと思います。社会保険料は絶対に改革が必要です。

最低限下記くらいはやって欲しい。

・歳入庁の創設して保険料の取り漏れを防止する(財務省は解体する)

・生活保護の医療無料改革や保険証の不正利用を徹底して無くす

・保険加入の要件を見直す(日本人と外国人の保険料を分ける)

・社会保険料の金額設定は、国会の承認を取ることとする

・町中にあふれている調剤薬局を半分以上潰す

あと、高齢者の高額療養費なんかも、議論が必要かもしれません。

社会保険料のせいで昇給しても手取りが増えません。

本当に何とかしてほしいものです。