資金循環統計的に見て日本政府は財政再建を必要としておらず、また、一般会計が毎年巨額の剰余金を生じているなかで、減税は「財源を必要とするもの」ではないことは明らかです。本稿では最新版の資金循環統計のデータなども交えつつ、現在の日本財政の姿をできるだけ正確にお伝えしたいと思います。

目次

毎年巨額の剰余金を生じている日本

「現在の日本は、財政再建を必要としていない」。

減税を巡っては昨今、メディアや特定政治家などを中心に、「減税を提案するなら、財源を示せ」、といった主張が繰り返されているようですが、そもそも論として現在の日本の一般会計では、毎年、巨額の剰余金が発生し続けていることを忘れてはなりません。

これらについて詳しくは『今年度すでに税収上振れも…財務省はなぜ減税を拒む?』や『じつは財務官僚は数字に弱い?毎年巨額の剰余金を計上』などでも指摘したとおりです。

ただ、そもそも論ですが、日本の財政状態が極めて健全であると考えられる、という点については、意外と世の中の経済学者からは出てこない指摘です。

国債デフォルトの3要件

こうしたなか、そもそも論ですが、国債がデフォルトするためには、基本的に次の3つのすべてを満たすことが必要です。

国債デフォルトの3要件

- ①国内投資家が国債を買ってくれないこと

- ②海外投資家が国債を買ってくれないこと

- ③自国の中銀が国債を買ってくれないこと

©新宿会計士の政治経済評論

現在の日本は、どうでしょうか。

まず、要件3番目に関しては、充足されることは絶対にあり得ません。読者の皆さまもご存じの通り、日本国債はその全額が円建てで発行されており、ドル建てなどの外貨建ての国債は、(いまのところは)発行されていないからです。

もちろん、中央銀行が日本国債を直接引き受けることは、財政法第5条において禁じられていますので、その「禁じ手」に手を出す場合は、国会の決議などが必要です(もしくは国会で財政法を改廃すべきでしょうか)。

財政法第5条

すべて、公債の発行については、日本銀行にこれを引き受けさせ、又、借入金の借入については、日本銀行からこれを借り入れてはならない。但し、特別の事由がある場合において、国会の議決を経た金額の範囲内では、この限りでない。

海外の通貨当局から外貨準備として大人気の日本円

ただ、この中央銀行の国債引き受けは「最後の手段」であって、この「最後の手段」に至る前に、要件の2番目と1番目が満たされる必要があります。

この点、日本円が外国から信頼されているということを意味する、決定的なデータをひとつ紹介しておきましょう。世界の外貨準備の通貨別構成に関するデータで、国際通貨基金(IMF)が四半期に1度公表する、『COFER』と呼ばれる統計がそれです。

『COFER』は英語の “Currency Composition of Official Foreign Exchange Reserves” を略したもので、意訳すれば『外貨準備通貨構成統計』とでも称すべきでしょうが、財務省や日銀などによる公式訳は見当たらないため、当ウェブサイトではそのまま『COFER』と呼ぶことが多いです。

『外貨準備の世界で進むのは脱ドル化よりも脱人民元化か』でも取り上げたとおり、2024年6月末時点の統計データで見る限り、日本の通貨・円が世界の外貨準備に占める割合は、(日本円に換算したら)最近だとむしろ伸びる傾向にあります。

『COFER』データの最新版、つまり2024年6月末時点のものを、その前四半期(2024年3月末)時点と対比させてみると、図表1の通り、日本円が世界の外貨準備に占める割合は5.59%です。前四半期の5.69%と比べて若干減っていますが、それでも世界第3位です。

図表1 世界各国の外貨準備通貨別構成(2024年6月時点)

| 通貨 | 金額(前四半期比) | 割合(前四半期比) |

| 内訳判明分 | 11兆4983億ドル→11兆4655億ドル | |

| うち米ドル | 6兆7748億ドル→6兆6754億ドル | 58.92%→58.22% |

| うちユーロ | 2兆2538億ドル→2兆2653億ドル | 19.60%→19.76% |

| うち日本円 | 6545億ドル→6411億ドル | 5.69%→5.59% |

| うち英ポンド | 5625億ドル→5659億ドル | 4.89%→4.94% |

| うち加ドル | 2956億ドル→3068億ドル | 2.57%→2.68% |

| うち人民元 | 2471億ドル→2452億ドル | 2.15%→2.14% |

| うち豪ドル | 2484億ドル→2564億ドル | 2.16%→2.24% |

| うちスイスフラン | 219億ドル→224億ドル | 0.19%→0.20% |

| うちその他通貨 | 4396億ドル→4869億ドル | 3.82%→4.25% |

| 内訳不明分 | 8854億ドル→8819億ドル | |

| 合計 | 12兆3836億ドル→12兆3474億ドル |

(【出所】International Monetary Fund, Currency Composition of Official Foreign Exchange Reserves データをもとに作成。なお、「割合」は「内訳判明分」に対するその通貨のシェアを示している)

しかも、その時点の為替レートで日本円に割り戻してあげると、円建ての外貨準備は過去最高水準であることがわかります(図表2)。

図表2 外貨準備のうちの日本円の金額(円建て)

(【出所】International Monetary Fund, Currency Composition of Official Foreign Exchange Reserves データ、および The Bank for International Settlements, Bilateral exchange rates time series データをもとに作成)

国債の発行残高が多すぎて財政が危機的状況にある、というのならば、なぜ日本円の外貨準備組入れ額が増える一方なのでしょうか?外貨準備といえば安全性が最も重用されるアセットクラスですが、円がドル、ユーロに続いて3番目に多く組み入れられているのはなぜでしょうか?

国債の9割近くは国内で消化されている

ただ、海外投資家が日本国債を保有している割合は、じつは日本国債発行残高に対し、10%少々に過ぎません。

日銀が先週公表した資金循環統計の最新データによると、2024年9月末時点で国債(正確にいえば国債、財投債、国庫短期証券の合計額)は時価ベースで1224兆円ですが、保有割合は国内投資家が88%、海外投資家が12%ほど、といったところでしょうか(図表3)。

図表3 主体別国債保有残高(2024年9月末時点)

| 保有主体 | 金額 | 構成割合 |

| 中央銀行 | 572兆円 | 46.73% |

| 預金取扱機関 | 135兆円 | 11.01% |

| 保険・年金基金 | 226兆円 | 18.46% |

| 社会保障基金 | 62兆円 | 5.06% |

| 国内その他 | 83兆円 | 6.79% |

| 国内投資家・小計 | 1077兆円 | 88.05% |

| 海外 | 146兆円 | 11.95% |

| 合計 | 1224兆円 | 100.00% |

(【出所】日銀資金循環統計データをもとに作成。ただし「金額」は国債、財投債、国庫短期証券の合計額)

つまり、「国の借金」が1200兆円だ、1300兆円だ、などといわれていますが(そもそも「国の借金」の定義がよくわからないので、その金額には幅があります)、少なくとも「国債」に関しては、1224兆円のうちの9割近くが国内の投資家で保有されている、というわけです。

逆に言えば、日本国債に利回りが出れば、海外投資家は喜んで日本国債を買い進めるのではないか、といった状況が浮かんできます。つまり国債デフォルト3要件のうちの2番目が満たされる可能性もまた非常に低い、ということです。

最新版の日本の資金循環構造

ただ、残念ながら、現在の日本では、むしろ国債の発行残高が足りないのが実情です。

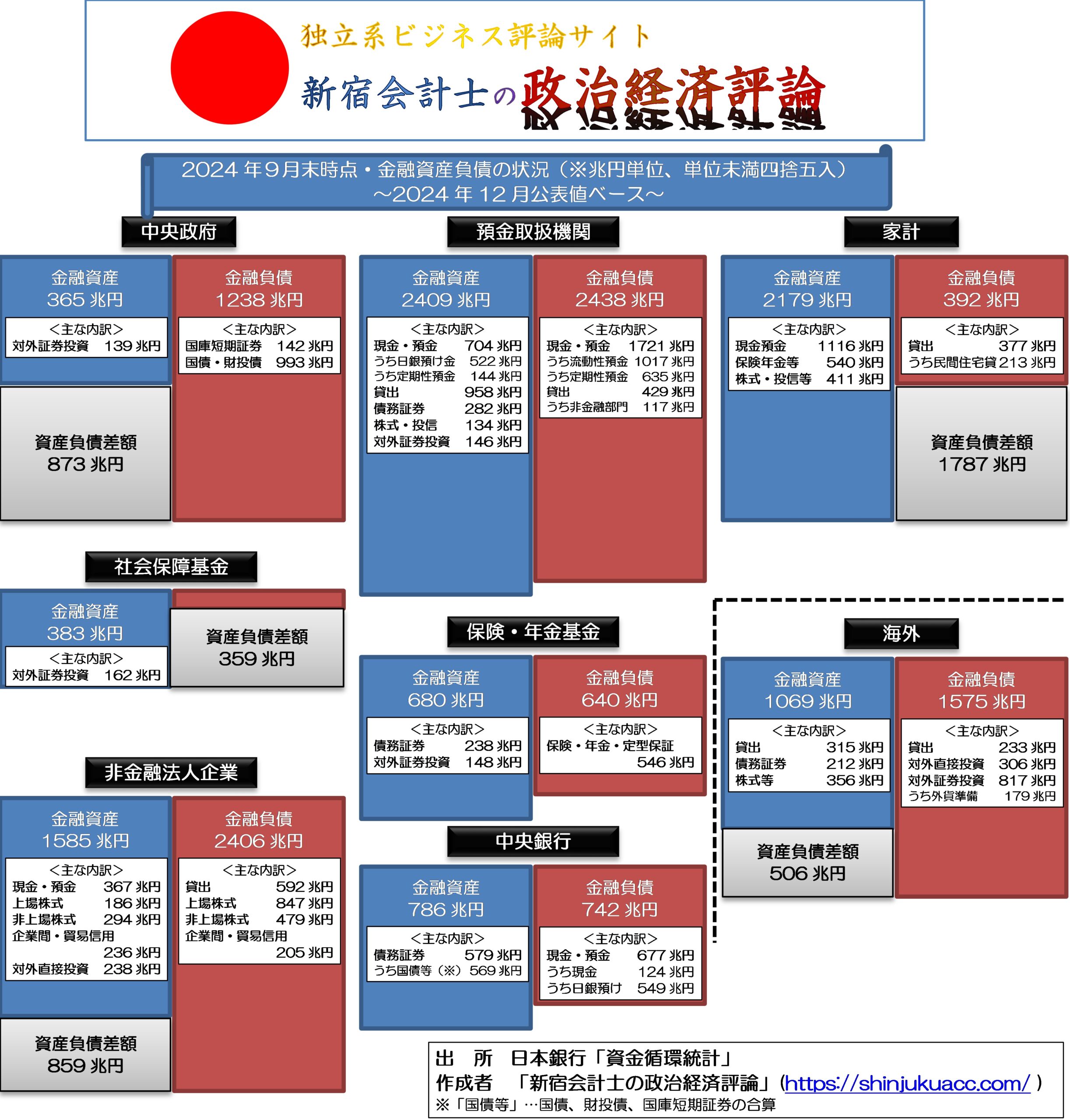

図表4が、現在の日本の資金循環構造をバランスシート的に示したものです。

図表4 日本の資金循環構造(2024年9月末時点、残高、速報値)

{kind=link}

(【出所】日銀『物価、資金循環、短観、国際収支、BIS関連統計データの一括ダウンロード』サイトのデータをもとに作成)

この図表の見方は、こうです。

まず、家計部門(図表の右上)が保有している金融資産が2179兆円、うち現金預金が1116兆円・保険年金資産が540兆円であり、これらの資金が機関投資家(預金取扱機関、保険・年金基金、社会保障基金など)に流入しています。

次に、預金取扱機関が保有している資産は貸出が958兆円、債券が282兆円、現金・預金が704兆円(うち日銀預け金が522兆円)といったところですが、この日銀預け金が国債の引き受け資金の一部に化けていることは言うまでもありません。

つまり、日本国債の引き受け先は国内の機関投資家であり、その国内機関投資家の裏側には莫大な家計資産がある、という事実が、この図表から明らかになる、というわけです。

政府は巨額の資産を保有している

ただし、当ウェブサイトで「国の借金」論のナンセンスさを批判する理由は、そこだけではありません。

じつは、政府は裏側で巨額の資産を保有しており、中央政府は365兆円の金融商品を抱えているため、純債務は873兆円に減りますが、それだけではありません。

図表でいう中央政府のすぐ下にある社会保障基金は、資金循環統計上は「一般政府」部門に含まれており、資産負債差額は359兆円と、圧倒的な資産を抱えています。したがって、中央政府だけでなく社会保障基金まで含めたら、純債務はわずか514兆円(=873兆円-359兆円)に過ぎなくなります。

現在の名目GDPは約600兆円とされていますが、政府部門の純債務は名目GDPの額を下回ってしまっているわけです(※ただし、ここでは地方政府の純債務を加えていない点についてはご注意ください)。

財務省が全力で減税に抵抗する理由

いずれにせよ、現在の日本の財政は極めて健全であり、また、毎年巨額の剰余金を計上し続けているという事実は、日本政府(というよりも財務省)が減税を拒む正当な理由が存在しないことを意味しています。

もちろん、ここで国民民主党が主張するような減税(所得税の大幅減税、消費税の税率半減など)が実現してしまうと、日本経済が急速に成長し始めてしまい、財務省の長年の財政再建原理主義が誤っていたことが白日の下に晒されることになります。

そうなれば、財務官僚はもはや霞が関で大きな顔をすることができなくなり、下手をすると天下り法人も解散させられる、といった憂き目に遭うかもしれません。

だからこそ、財務官僚は何が何でも減税に抵抗している、というのが実情ではないでしょうか。

View Comments (6)

今回の減税は、労働供給を増やすことになるので相当な経済効果があるかもしれません。減税額の議論に加え、労働供給増も考慮すると、財務省的にはヤバいのかどうか。移民利権にもマイナスですね。それで抵抗しているのかどうか。

> 移民利権にもマイナス

私もこれが(大きな)原因の一つだと思います。

財務省が反対するのは当然ですが、ここまで自民党が一丸となって反対するのは、移民利権崩壊(もしくは縮小)を恐れているのではないかと。移民利権は経団連や、日本弁護士会などの左翼界隈などを巻き込んだ、かなり大きな闇があるように思います。

おおっ、なるほど!

ストンと腑に落ちました。

「安価な肉体労働者」

として移民に関して相当に根回しや投資や在庫があるから、猛烈に理屈にならない理屈で反対しているのだと考えたら、点と点とがつながりますねえ。

政府の借金の定義は総債務から中央銀行の保有分を引いて計算すれば良いかとただしあまりに額が多いと利上げの障害になることがあります。それしても驚きましたが日本の財政は以外なほど健全なんですね。それでも注意する点があるとすると調子に乗って債務を増やしすぎることでしょうか。それに財政出動はインフレの原因になります。いずれにしてもデータなく議論しても始まらないということですね。 アリガトウ

全ては「利権」の為に働いているようなものですね。

次々と利権という囲いを作って、そこへジャブジャブと税金を投入させるという事でしょう。

最も無駄で非効率なもので、国民ばかりが苦しい思いをしている様な気がします。

何とかしてこれを辞めさせないといけませんね。

そうか「移民利権」が有ったか

宮城県知事が「嫌われてもイスラム教の土葬場所確保」ともつながるのかな

そういえば「地方税収減」を最初に言ったのも宮城県知事

これが合っているかは分かりませんが妙に繋がりますね