X(旧ツイッター)の世界に身を置いていると、かなりの頻度で、「国の借金」論に凝り固まった「トンデモさん」に絡まれます。彼らには資金循環的な説明、経済学的な説明、経済成長理論などを丁寧に説明しても理解してくれません。基本的な理論を理解しておらず、かつ、数字も読めないからではないでしょうか。酷い場合には「経済学という権威に頼るな」などと罵倒されることもあります。

目次

「年収の壁撤廃」へのさまざまな批判

「年収の壁撤廃」などを掲げる国民民主党が先月の衆院選で議席を4倍増にするなど躍進し、自公が過半数割れの「少数与党」状態となるなかで、給与所得控除や基礎控除の増額が、にわかに脚光を浴び始めています。

これについては当ウェブサイトでもここ2週間ほど頻繁に取り上げている通り、(おそらくは財務省あたりが出処と思われる)「減税財源はどこから捻出するのか」、「大幅な税収減にどう対処するのか」、あるいは「国の借金をどうするのか」、といった反論が、おもにオールドメディアや特定野党界隈から出ています。

このうち財源の議論については、正直、議論にすらなりません。『そもそも所得税の減税は剰余金を返すという意味では?』などでも論じたとおり、現在の日本では一般会計に毎年巨額の剰余金が生じているからです(※なお、これらは財政法などの規定に従って一部は勝手に国債の償還などに使われてしまっています)。

これもなんだか奇妙な話です。

著者自身は財政法という法律にも、経済学の理論に照らし、極めて大きな問題があると考えているのですが、この点については追々説明していきたいと思う次第です。

国の借金論に反論してみる

とても残念なユーザーとの邂逅

一方、「国の借金」論については、いちおう、まじめに反論(というか説明)しておきたいと思います。

当ウェブサイトでは『【総論】「国の借金」説は、どこがどう誤っているのか』などを含め、ずいぶんと以前から、「そもそも現在の日本では財政再建を必要としていない」、「そもそもわが国は税金を取り過ぎている」、「国力衰退の原因は財務省が仕掛けてきた増税原理主義にある」、などと指摘してきました。

世の中で出ている減税に対する反対論の圧倒的多数は、当ウェブサイトにて論じ尽くしてきた(つもりの)「国の借金」論の範疇を一歩も出ておらず、(少々厳しい言い方をさせていただきますが)極めて稚拙、あるいは低レベルなものばかりです。

著者自身、昨日、X(旧ツイッター)上で「借金は絶対に返さなきゃならない」と主張するユーザーに絡まれ、議論に応じているうちにこのユーザーは財政法の議論に逃げた挙句、事実上、逃亡してしまったようです。

これについては本当に残念と言わざるを得ません。

著者自身はたとえ自説と相いれない主張であっても、議論を通じてなにか得るものがあれば儲けもの、と考えているクチですが、この手の「国の借金」論者の主張、見事に判で押したように同じで、正直、議論しても得るものはほとんどないのです。

資金循環的な視点

ただ、なぜ国の借金は問題とならないのかについては、改めて考えておく必要があります。

著者自身が好むのは「資金循環構造」、「GDP公的債務残高比率」などからの説明です(ほかにも政府が抱え込んでいる巨額の資産を勘案すれば、実質的な債務純額は大したことがない、とする議論もあるのですが、稿が長くなるのを防ぐために、この点についてはとりあえず割愛します)。

まず、金融商品の世界では、誰かから見た借金は他の誰かから見れば資産です。

たとえば銀行預金は銀行から見れば債務ですが、預けている側(家計など)から見れば財産ですし、国債も国(中央政府)から見れば債務ですが、投資している側(日銀、預金取扱機関、保険・年金基金等)から見れば資産です。

したがって、中央政府の債務を「国の借金」と呼ぶこと自体がすでに誤りなのですが、誤っている議論はそれだけではありません。

「国の借金」論者は「現在の日本の『国の借金』がGDPの2倍を超えていること」などを問題視しているのですが、じつはこの「公的債務残高GDP比率」自体は、議論としてまったく意味を成しません。公的債務残高の水準が問題になるかどうかは、その国の経済が置かれた環境によって全く異なるためです。

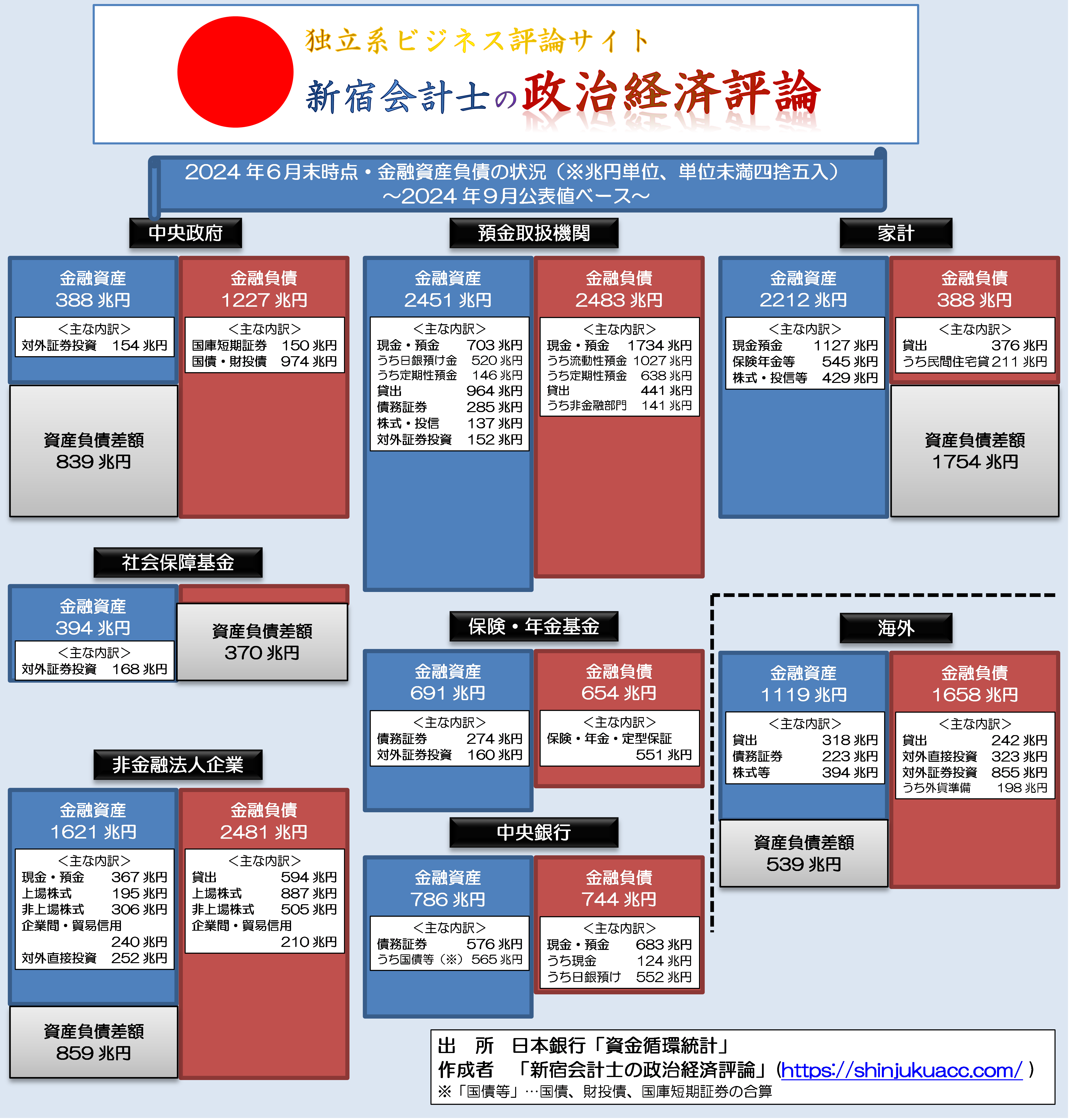

この点、日本は資金循環状況に照らし、むしろ国全体として資産(債権)が有り余り過ぎていて、「おカネを借りてくれる人」が不足している状況にあります。これについてはいつもの「資金循環構造」で簡単に説明しましょう(図表1)。

図表1 日本の資金循環構造(2024年6月末時点、残高、速報値)

{kind=link}

(【出所】日銀『物価、資金循環、短観、国際収支、BIS関連統計データの一括ダウンロード』サイトのデータをもとに作成)

国内で資金が有り余っている現在の日本、海外部門に巨額の資金余剰

これによると家計部門は2212兆円(!)という巨額の金融資産を抱えており、これらの資金が預金取扱機関(銀行、信金、信組、農協、労金などやその系統上部団体など)や保険・年金基金、社会保障基金といった機関投資家に流入。

機関投資家はその資金を貸出金や株式などで運用しているのですが、おカネを借りてくれる人が圧倒的に足りないため、やむなく国債(※国庫短期証券や財投債を含む)を買ってキャッシュ潰しをしているのですが、ここに日銀が国債の引き受け手として登場。

とくに預金取扱機関は巨額の日銀当預を積み上げざるを得ず、どうしても利回りが足りなければバーゼル規制や金融商品会計基準などの網をかいくぐり、外貨建て有価証券(圧倒的多数は外債やファンド)に投資せざるを得ない状況になっているのです。

その結果が、海外部門の「金融資産・負債差額」の539兆円(!)という巨額の赤字です。

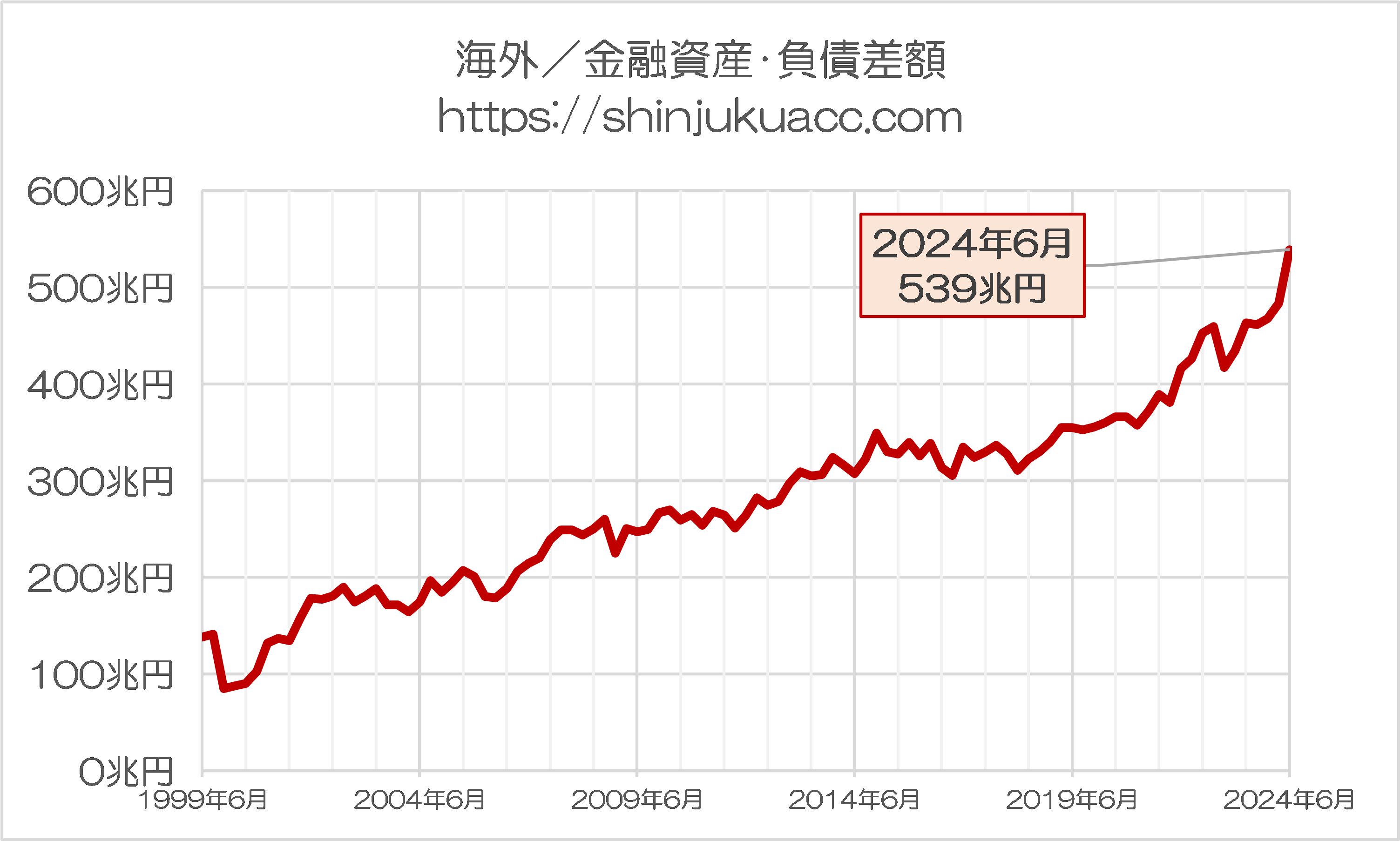

「海外部門が539兆円の赤字になっている」ということは、裏を返せば私たちの国・日本全体で539兆円資金余剰が生じている、ということを意味しており、しかも年々、この資金余剰は増える一方です(図表2)。

図表2 海外/金融資産・負債差額の推移

{kind=link}

(【出所】資金循環データをもとに作成)

巨額の経常収支黒字

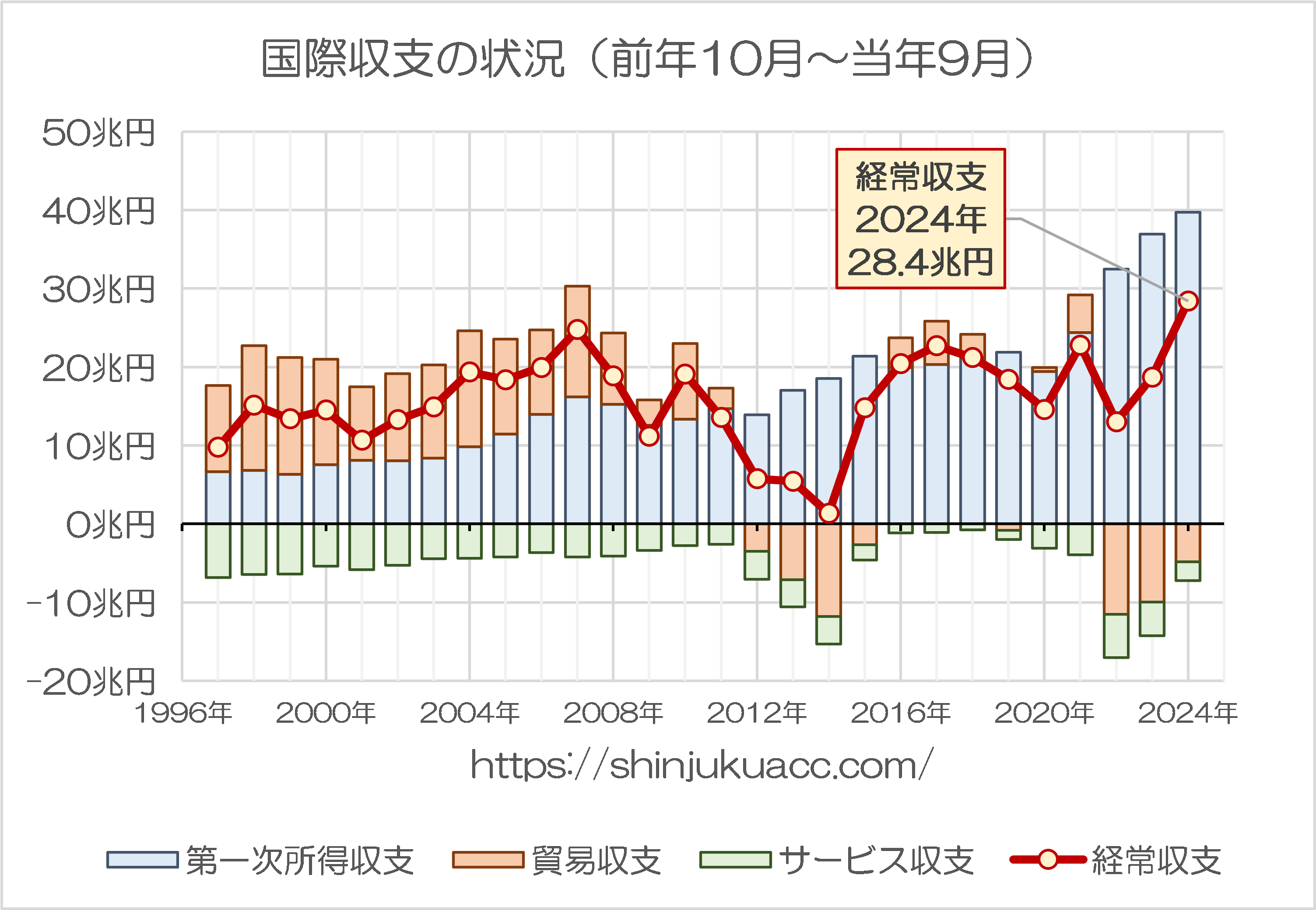

余談ですが、この「巨額の資金余剰」が日本に大きな恩恵(?)をもたらしている事実も指摘しておかねばなりません。

折からの円安とも相まってか、日本が海外から受け取る利配(第一次所得収支の黒字)も巨額で、2024年9月までの1年間の経常黒字は28兆3695億円の黒字で、データが存在する1996年以降で見て最大となりました(『所得収支の「巨額黒字」で日本の経常収支は過去最大に』参照)。

収支状況に関するデータを加工すると、図表3のとおりです。

図表3 国際収支の状況(前年10月~当年9月)

{kind=link}

(【出所】財務省『国際収支の推移』データをもとに作成。以下同じ)

すなわち、現在の日本は正直なところ、「国の借金」とやらを問題視する状況ではないのです。

むしろ国債を(数百兆円というレベルで)大幅に増額し、デフレギャップを埋めに行く余力があるほどであり、どうして日銀が金融緩和を行っていた2013年から2022年までの期間にそれをやらなかったのか、悔やまれてなりません。

当ウェブサイトで「アベノミクスが金融政策一本足打法で中途半端に終わった」と嘆くのは、そういうわけでもあります。

国の借金論の誤りを示す他の証拠

「借換債」を踏まえると、「国の借金」は返す必要がない

余談はこのくらいにして、議論を続けましょう。

そもそも論ですが、現在の日本の財政状況は、国債を数百兆円レベルで増発してもビクともしないというものであり、「国の借金」とやらを何が何でも返さなければならない、というものでは断じてありません。

国債金利もかつてと比べ上昇したとはいえ、依然として10年ゾーンでやっと1%台に乗るかどうか、といった水準ですし(財務省『国債金利情報』、コンスタント・マチュリティ・ベース)、諸外国と比べると低金利という状況は続いています。

日本の財政が、「国の借金(?)」とやらを何が何でも返さなければならないほどにヤバい状態だったとしたら、どうして債券利回りが(多少上昇したとはいえ)依然として10年ゾーンで1%台を維持しているのでしょうか?なぜ10年債はインフレ目標である2%の水準にすら到達していないのでしょうか?

これは、日本の財政が危機的状況にないことの裏返しです。

それに、そもそも「国の借金」とやらは全額返す必要があるものでもありません。

「借換債」という議論があるのですが、たとえば10年債は発行されてから10年後にその時点で新たな10年債を発行すれば問題なく返せる、というものです。寿命ある私たち個人と異なり、国家というものは永続するのですから、これは当たり前の話でしょう。

もちろん、国内に資金が潤沢にあるという状況が永続するという保証はありませんが(財務省がガチガチの緊縮財政を続けて消費を冷え込ませ、経済成長を止め続ければ話は別ですが)、適切な財政政策と金融政策のミックスで経済成長を続けていれば、公的債務残高は自然に減っていくのが通常です。

公的債務残高GDP比率の議論

こうした文脈で触れておきたいのが、公的債務残高GDP比率という議論です。

「国の借金が問題だ」と主張する人たちは、現在の「国の借金(?)」とやらが1200~1300兆円(※カウント方法により金額は微妙に異なります)がGDPの2倍以上の水準にあることなどを問題視しているようであり、なかにはこんな主張もあります。

「ユーロ圏は公的債務残高GDP比率を60%以内に抑えることを義務付けられている。もし日本がユーロ圏なら財政破綻状態と認定されるレベルだ」。

これもおかしな話です。

いちおう、こんな主張をしている人に教えてあげますが、日本はユーロ圏に入っていません。「日本円」という独自通貨(しかも世界的に見て極めてパワフルなハード・カレンシー)を採用している国です。日本にはユーロ圏の財政収斂基準は適用されないのです。

それに、百歩譲って「公的債務残高GDP比率」が問題だ、と主張するのならば、「経済成長」という要素を蒸すすべきではありません。そもそも毎年の経済成長率が2%なら35年でGDPは2倍になりますし、成長率が3%なら23年で、5%なら14年で、それぞれGDPは倍増します。

現在の日本のGDPが600兆円、公的債務残高が1200兆円だったとすれば、公的債務残高GDP比率は200%ですが、公的債務残高が1200兆円のままでGDPが1200兆円になれば、この割合は100%にまで下がります。

もっといえば、債務残高が1200兆円のままGDPが2400兆円になれば、この割合はなんと50%にまで下がるのです。

あるいはいますぐ国債を300兆円ほど増発し、公的債務残高を1500兆円ほどに増やしたとしても、そのことによって経済成長率が上昇すれば儲けものです。経済成長率が5%に加速すれば、GDPは33年で5倍の3000兆円(!)に増えるからです。

もちろん、国債をやみくもに増発すれば良いという話でもありませんし、また、財源のすべてを税金ではなく国債発行で賄う、というのも、非現実的な話ではあります。

ただ、現在の日本経済が国債を増発する余力は問題なく残されている、という点については、改めて指摘しておく必要があるでしょう。

ワニの口の詭弁

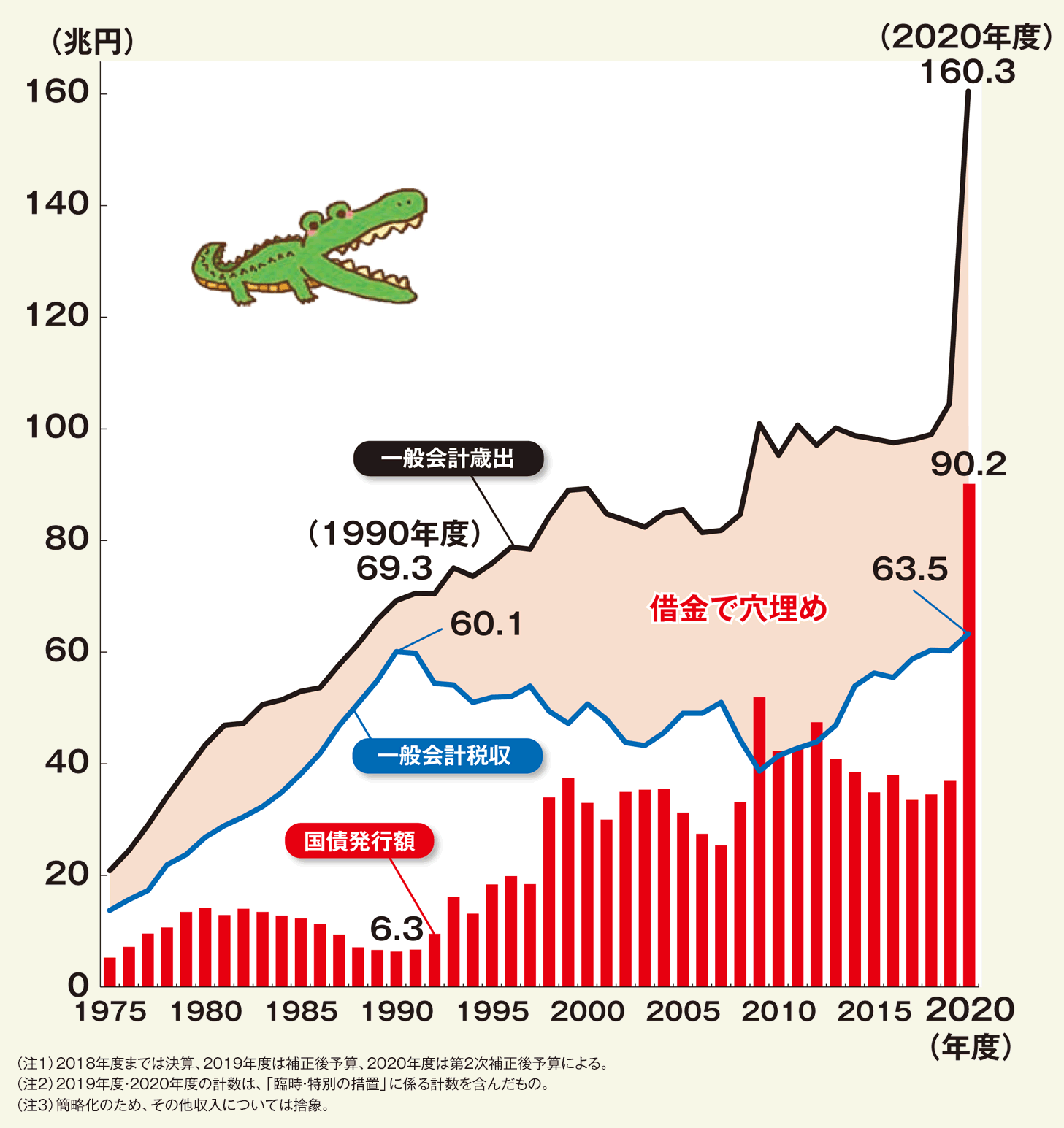

ついでに財務省が提唱する「ワニの口」(図表4)についても解説しておきましょう。

図表4 財務省が流布している虚偽のグラフ

{kind=link}

(【出所】財務省キッズコーナー『ファイナンスらんど』)

これは財務省の詭弁の代表例で、「税収と比べて歳出が大きすぎる」とする主張を裏付けるものです。

この点、「現在の歳出は税収を大きく上回っている」とする主張自体は、「数値としては」間違ってはいませんが、非常に誤解を招く表現でもあります。「収益・費用」という概念と、「収入・支出」という概念を、巧みに混同させていることにあります。

そもそも財政における「歳出」には、「国債費」、つまり国債の利払いや償還なども含まれてしまっているからです。企業会計にたとえていえば、キャッシュ・フロー計算書状の支出項目のような概念といえます。

しかし、利払いはともかく、借金の返済は「費用」ではありません。企業会計上も、損益計算書に「借金の返済」という項目は出てきません。もしも借金の返済を「費用」に含めるならば、国債の新規発行を「収益」に含めなければおかしいですし、国債発行収入を「収益」に含めないなら、借金返済を「費用」に含めるのは変です。

若干不正確ながら、国家財政を企業会計にたとえていえば、歳出と歳入にはそれぞれ、国債償還支出、国債発行収入が含まれているわけです。

- 歳出≒国債償還支出+費用

- 歳入≒国債発行収入+収益(=税収)

歳出には「費用」だけでなく、「国債の償還支出」なども含まれますので、本来ならば、これに対応する概念としては、歳入、すなわち「収益(=税収)」と「国債の発行収入」も含めるのが筋でしょう。それなのに、かたや歳出、かたや税収を比較しているのですから、「歳出」と「税収」は比較項目として見合っていないのです。

いずれにせよ、「歳出」を(本来は比較すべきではない)「税収」を比較したところで、前者が後者を大きく上回っているのは当たり前の話でしょう。

トンデモさんを相手にする心理が何となくわかってきた

なお、ここから先は、ちょっとした余談です。

この世の中には「トンデモ本」というものがある、という論点については、「と学会」が手掛けた名著『トンデモ本の世界』シリーズで人口に膾炙したのではないかと思います。

この「トンデモ本」、「と学会」の定義によれば「著者の意図とは別の視点で楽しめる書籍」のことだそうですが、一般には証明されていない非科学的な言説をもとに、無限エネルギー(永久機関)や宇宙人(UFO)、超能力、心霊写真、自然農法、免疫療法などを唱える人を「トンデモさん」と呼ぶことが多いようです。

ただ、とくに財政学などの世界では、日本の主流学者がこぞって「トンデモ経済理論」を採用しているようであり、その総本山が財務省ではないかと疑わしき事例が山ほどあるのです。

そして、もうひとつ気付くことがあるとすれば、X上で「国の借金がー」、などと叫んでいる人たちは、ほとんどの場合、経済学や会計学などの基礎知識が欠落していて、資金循環統計などを読むこともできない、ということです。

たとえば資金循環統計の現在の作成基準である2008SNA方式についても、とあるユーザーの方からは、こう言われてしみ合いました。

「バカバカしい。反論できなくなって空虚な権威に依存ですか。そんなものは必要ありません。何に準拠しようが使い方がおかしければ誤りです」。

これ、似たような場面をどこかで見たことがあると思ったら、いわゆる「反ワクチン派」と議論している時とそっくりです。議論に負けそうになったら「その理論はおかしい」だの、「すぐ医学という空虚な権威に頼ろうとするのか」だのと主張してくる、あの流れです。

故・山本弘先生はじめ、と学会の皆さまもおっしゃっていたとおり、トンデモさんはそもそも基礎知識が欠落しているため、「説明」と「証明」を同一視してしまうのです。

自分が考える「理論」に反するものは、すべて「権威」だ、「間違い」だと主張して批判し、そのくせ自説に合致するところだけを都合よく流用する―――。

こうした科学的思考態度の欠如が、「国の借金」論者にも凝縮されているのかもしれませんね。

オーバーキルはせずにミュート一択

いずれにせよ、こうした「国の借金」論者の皆さまは懲りずに論争を吹っかけて来る(しかし経済学や会計学の基礎知識が欠如しているため、最初から議論にならない)、という傾向にあるらしい、ということは、なんとなくわかります。

ただ、やはり何人も何人も、判で押したように同じようなトンデモさんを相手にするのは正直しんどいので(一定以上の説明は時間の無駄です)、大変申し訳ないのですが、これらのトンデモさんたちに対しては、最低限の反論の加えてあとはミュートして相手にせず放置するしかないと思う次第です。

そして、非常に嬉しいことに、少なくともX界隈には、マトモに議論が通じる人が、トンデモさんの20倍はいます。

正直、「国の借金」論を信じ込んでいるトンデモさんたちに対する反論も、そのトンデモさんの考え方を改めてもらうためというよりはむしろ、トンデモさんたちの後ろにいる圧倒的多数のまともに話が通じる人に向けたものであるのかもしれない、などと思う今日この頃です。

View Comments (12)

国の借金が1200兆円?

それがなんだよ両津勘吉は個人で1663兆2928億5903万8850円やぞ?

「20倍」

という感想に感慨深いですね。

集団における異端(コリン・ウィルソンのいう「支配的5%」など)は、標準偏差の右端も左端もだいたい20人に1人くらいですから。

北朝鮮みたいに、投票率も得票率も百%なんてのは嘘もいいところで、本来は自然にバラつきが存在するものです。

20人に1人くらいがボトムエンドかと。

(それ以下にはならない極限値)

特定野党の得票率も、今だいたいそのくらいでサチュレートしておりますから、まあそういうことですね。(笑)

>20人に1人

偏差値67(?)の無謬な人を相手するのも大変そう。

https://mathwords.net/hensati

良い指摘です。

私は6人に1人。17%。偏差値でいうと60或いは40をマジョリティ移行への臨界点として考えています。

偏差値67レベルはイノベーター級に近く、かなり「かぶいた人」だという認識です。

誤解されているようですが、「と学会」や

「とんでも理論」等は非常にマジメな学問であります。

ユーモアが無い人は「とんでも」を理解する事はできません。

ただ、問題なのは何でも「とんでも」にしてしまう

人達が多すぎる事により、マトモな「とんでも」を

話し合う事が非常に難しくなりつつあることです。

何でも「とんでも」にしてしまう人達の「とんでも」を

底支えしている理論を吹っ飛ばしている事が問題なのです。

基礎知識が無く、感情でしか理解できないのは困った問題です。

義務教育の失敗が表面化しているのだと思います。

もしかすると、私達と違う教育を受けているので、日本語を

十分理解できないのではと、思うことさえあります。

滋味深い味わいを究極や至高として他を認められなくなってしまったら

ありふれた味わいには戻れなくなってしまうんでしょうかねえ

いやはやおそろしい くわばらくわばら

過去の「とんでも」学の先駆者を記載していなかった事に

気が付きましたので、追加いたします。

1796年英国ジェンナーにより種痘が開始されました。

このジェンナーは、今日で言えば「とんでも」学の

先駆者の一人です。

牛飼いの間で牛痘に罹患すると、天然痘に罹患しない事は

当時の医者の間では知られていましたが、誰も牛痘を人間に

接種させようとしなかったのです。

又、ジェンナーが種痘した時も、接種により「牛」になると盛んに

言われていたそうです。

この種痘により天然等に罹患する人が少なくなった事は

非常に重要な事であり、今日のワクチン療法の先駆けですが

他人から見ればジェンナーは「とんでも」人である事は確実です。

江戸時代日本の天然痘の位置づけは、「命定め」と言われておりまして

死亡率が非常に高く、それは恐ろしい流行病でした。

日本で接種しようとした時も同じように、「牛」になると言われていました。

ワクチンに対する拒否反応は

昨今の何とかワクチンに対し、どっかの党のオジサンが

盛んに〇〇と宣伝しているのと同じですね。

ワニの口理論は、他国では歳入に税外収入を含めるのに含めていない、歳出には国債の元本償還費用を含んでいる(国債は借り換えするので他国では歳出に含まれないが、日本では国債償還を60年以内にするおかしなルールがあるので含んでいる)といったことを会田卓司さんに論破されていましたね。

>ユーロ圏は公的債務残高GDP比率を60%以内に抑えることを義務付けられている。

ギリシャ」168% イタリア134% フランス110%

ドイツでさえ60%超えてる。

借金できる額って金利水準に影響受けるはず。

なぜ一律60%なの? EU得意の理想を掲げてるのかな?

日本では現在の金利で住宅ローンは年収の7-10倍までと言われている。

人間には寿命があり収入のある期間も有限だが政府に寿命はないし税収は永遠に続く。

今の国債残高は税収の20年分くらいか。今の金利ならまだしばらくいける。

ただし国債金利が5%というようなことになったら考えなくてはならないだろう。

5%など夢のようだが調べると1990年に10年国債の金利は8%を超えていた。

現在の国債1200兆円の金利がすべて5%になると利払い費が60兆円ということになってしまう。

私が習ったのは:

短期金利は中央銀行(日銀)が誘導できるが長期金利はマーケットで決まる。

今の長期金利が1%というのは景気が悪く金を借りてまでやりたい事業が日本には少ないからだろう。

今後景気が良くなれば金利は上がっていく。そのとき今のような低い金利では国債発行はできない。

以前にもこのサイトに書き込みましたが、財政をめぐる学説は、現状次の3つが有力です。

1.財政規律派…GNP対比の国債残高の増加は、将来的な財政破綻リスクの増大を招く、とするもの。日本政府、財務省はこの見解。伝統的な考え方ともいえる。このまま財政赤字が続けばいずれ、公務員の給与が払えなくなったり、社会保障などの行政サービスが低下する、とする。

2.リフレ派…当面は、日本の財政に破綻リスクはないのだから、量的・質的金融緩和を優先し、株式・土地などの資産効果によるデフレ脱却を優先すべき、考える。デフレ脱却後に、財政均衡を図るべき、というもの。アベノミクスの学説的支え、とされます。それと、日銀は政府の子会社みたいなものだから、国債を日銀が引き受けている限り、借金ではない、とも考えます。

3.MMT派…通貨を発行できる政府は、自国通貨建国債を発行する限り、財政破綻することはない、と考えるもの。財政赤字は、政府から民間にカネが流れている状態、財政黒字はその逆で、どちらが良いとういうものではない。デフレ期にはむしろ赤字が望ましい、と考える。

新宿会計士さんは、リフレ派とMMT派の折衷かな(違っていたらごめんなさい)。こんなものは、学術的論争で論理的に決着するものではない。各派とも自派に有利なポイント。他派に不利なポイントのみ指摘するだけ。どれかで社会実験して、その結果を見るしかない。その意味で、主権者たる国民がよく考えて、選挙を通じてその意思を表し、成功しても失敗しても、その結果を享受すべき。

その意味で、財務省の財政規律主義を舌鋒鋭く攻撃する新宿会計士さんを応援します。国民が自分のことととして、よく考える契機となります。但し、全てうまくいって、悪いことが何もないことなんて、世の中に滅多にありません。そこには皆さん十分留意してください。

MMTが学説?