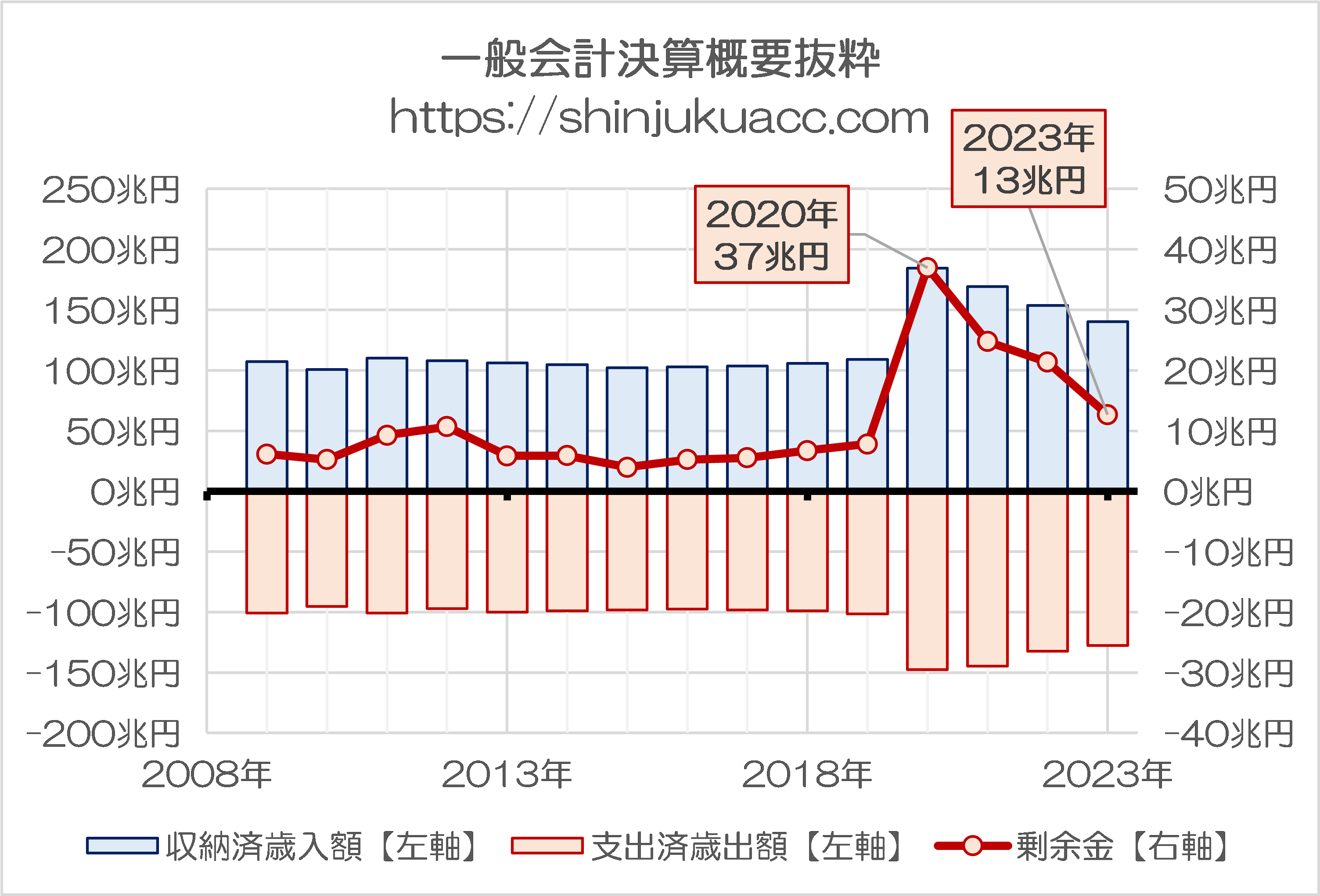

一般会計では毎年巨額の剰余金が生じているという実態があります。財務省が公表している決算データを眺めてみると、コロナ禍が深刻化した2020年においてはじつに36兆9814億円、また、直近の2023年においても12兆6227億円という巨額の剰余金が生じています。じつは財務官僚(やそれを擁護するメディア、自称知識人など)の皆さん、数字に極端に弱いのかもしれません。

目次

毎年巨額の剰余金…一般会計決算の実態

財務省が今年7月に公表した『令和5年度決算概要』によると、「財政法第41条の剰余金」は12兆6227億円(※億円未満切り捨て、以下同じ)であり、令和4年度決算における21兆3439億円と比べれば減ったものの、依然として剰余金を生じている。

というよりも、一般会計では少なくとも2009年以降のデータで見て、毎年、剰余金を生じている。

この剰余金の額は、コロナ禍が深刻化した2020年において、じつに36兆9814億円を記録したが、その後も10~20兆円規模の剰余金を生じている状況にある(図表1)。

図表1 一般会計決算概要抜粋

{kind=link}

(【出所】財務省『決算』ページ等より過年度決算等を参考に作成。ただし、特例との関係で、一部、数値が正しくない可能性がある)

国債償還などに使用される剰余金も毎年発生

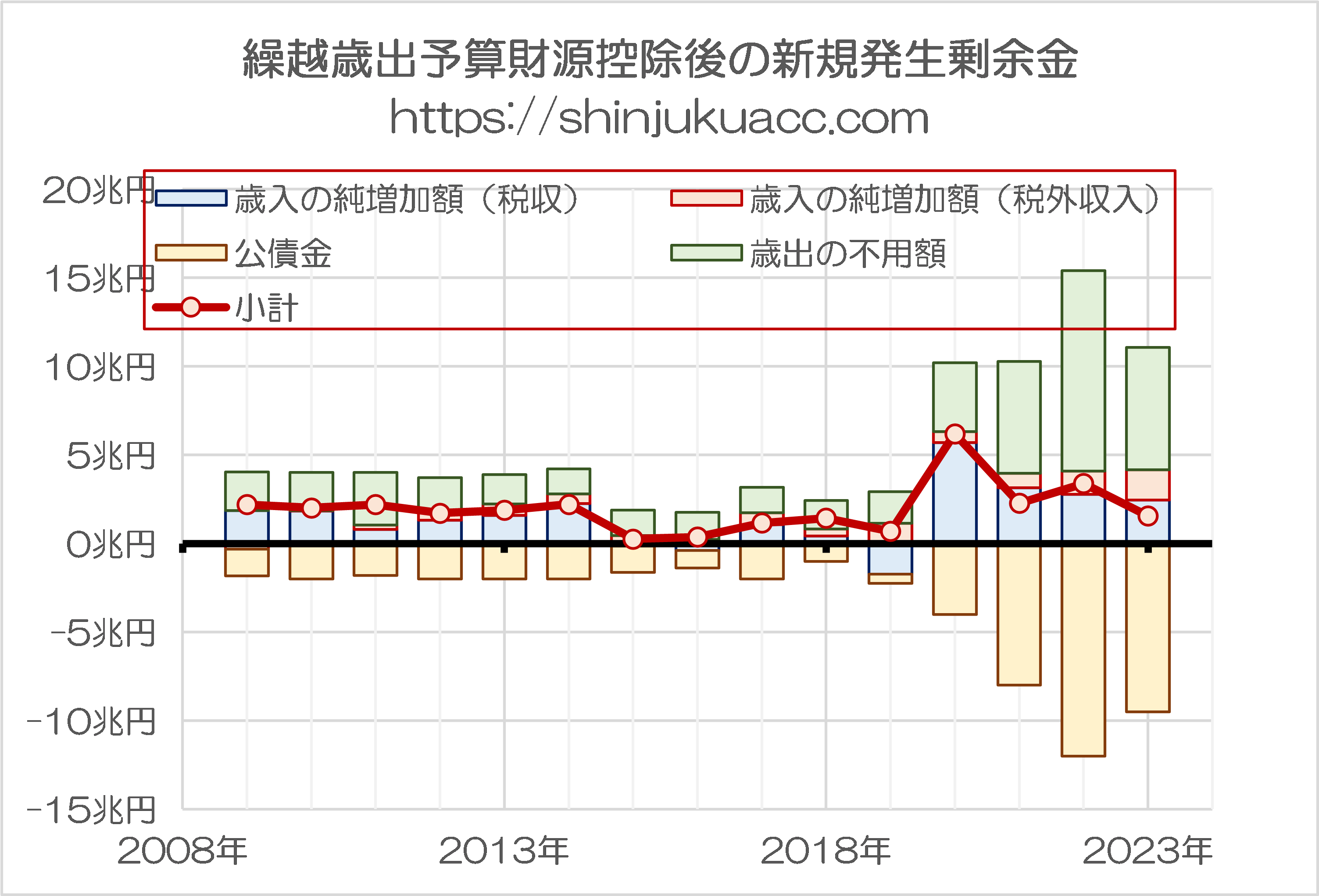

上記に加え、「繰越歳出予算財源控除後の新規発生剰余金」と呼ばれる項目(税収などの上振れ部分、公債の発行額が予定より少なかった部分、使われなかった「歳出不用額」の合計)も毎年数兆円の黒字を計上している(図表2)。

図表2 繰越歳出予算源控除後の新規発生剰余金

{kind=link}

(【出所】財務省『決算』ページ等より過年度決算等を参考に作成)

こちらの財源については「地方交付税交付金等財源」などに使用され、余った部分については「財政法第6条の純剰余金」として、国債などの償還に使われることとされている(財政法第6条第1項)。

財政法第6条第1項

各会計年度において歳入歳出の決算上剰余を生じた場合においては、当該剰余金のうち、二分の一を下らない金額は、他の法律によるものの外、これを剰余金を生じた年度の翌翌年度までに、公債又は借入金の償還財源に充てなければならない。

こうした数値からは、財務省が試算する翌年度の税収が毎年上振れている実態が透けて見える(しかも、計画ベースよりも国債の発行額が抑えられていて、これだ)。すなわち、そもそも国が税金を徴収し過ぎているという可能性が濃厚ではないだろうか―――。

じつは数字に極端に弱い財務官僚

以上の議論は、財務省が公表している決算データを読めば、誰でも持つであろう疑問点ではないでしょうか。

著者自身、もう長らくウェブ評論の世界に片足を突っ込んで生きて来たのですが、どうもこの「一般会計などで毎年巨額の剰余金が生じている」という事実を指摘するメディアがほとんどないことに驚愕します。

基本的に予算が余るということは、「思ったほどはおカネが使われなかった」か、「思った以上に税金などが入ってきた」か、そのどちらかだということですが、ただ、ここはやはり、そもそも税制の設計自体が適切ではなく、国民経済から政府が必要以上におカネを取っている、という可能性を疑うのが自然です。

これこそ、財務官僚という者たちは、じつは数字に極端に弱いのではないか、といった疑念が生じて来るゆえんです。

つまり、もしも財務官僚が翌年度の税収について、マクロ経済モデルにより数量的に予測しているのだとしたら、その予測は毎年外れるポンコツぶりを示しているということですし、そのような予測をしていないのだとすれば、単純に能力がないか、悪意を持って国民を騙そうとしているかのいずれかではないでしょうか。

減税で経済喚起するのは当たり前

このあたり、「日本は失われた30年で『国の借金』を1300兆円にまで膨らませたじゃないか」、などと寝言を述べる人もいるのですが、そもそも論として国民・企業から税金を取り過ぎていれば、経済が疲弊するのは当然のことです。

また、国債等のGDPに対する比率を抑えようと思えば、毎年2~3%程度の経済成長を達成することで経済規模の拡大を図るのが定石です。

たとえば現時点の名目GDPが600兆円、「国の借金(?)」とやらが1200兆円だったとすると、名目GDPに対する公的債務残高比率は200%です(これが「GDPの2倍の借金」の正体でしょう)。

しかし、国債残高を1200兆円のままで維持しつつ、減税で経済に活力を与え、経済成長を促進する政策に転じることで、もしも毎年コンスタントに2%経済成長が達成できれば、35年後にGDPが1200兆円となり、名目GDPに対する公的債務残高比率は勝手に100%に落ちます。

ちなみに名目GDPが2倍になるまでに必要な年数は、経済成長率が3%ならば23.45年、5%ならば14.21に短縮されます(しかもたいていの場合、税収が自然増しますので、公的債務残高はもっと早く落ちていきます)。

また、国債を増発することで経済成長をさらに促す政策をとる場合、公的債務残高GDP比率は一時的に増えますが、公的債務の増加幅が適切な範囲に収まれば、経済成長が最適化され、公的債務残高の増加による効果を薄めるという効果が期待できます。

このあたり、財務官僚が経済や経営、財務論、いやそもそも会計(というかシンプルな複式簿記)すらも理解していない可能性が濃厚である、という点については、当ウェブサイトでは発足以来、かなり長らく提唱し続けて来たつもりです。

いや、それらを理解していないのは財務官僚だけでなく、財務省を擁護している新聞、テレビを含めたマスメディア産業関係者、自称知識人たち、財務省から仕事を貰っている御用学者の皆さますべてに共通しているのではないでしょうか。

そして、最近になってますますその証拠が多数出て来ているのが実情ではないかと思う次第です。

なぜか年収の壁撤廃を批判する人たち

こうしたなかで、まずは「年収の壁」を取っ払おう、という観点から、一躍「時の人」となった感があるのが、国民民主党の玉木雄一郎代表ですが、ここに来て、玉木氏には急に敵が多数出現していることも事実です。

今朝の『動き出す自民党税調…腐敗トライアングルは減税に抵抗』でも指摘したとおり、官僚組織や特定野党議員、さらにはマスメディア関係者が多数、玉木氏ら国民民主党が掲げる「年収の壁撤廃」を批判し始めているのです。

もちろん、これらの批判の中には、「その通り」と思えるものがあることも事実ではあります。

たとえば、現在玉木氏らが主張している「103万円の壁」とは、所得税の基礎控除(48万円)と給与所得控除(55万円)の合計額を意味していますが、これを178万円に引き上げたとしても、いわゆる「106万円の壁」、「130万円の壁」が残っていれば、あまり意味がないじゃないか、といった指摘がそれです。

この「106万円の壁」や「130万円の壁」については、税制だけでなく社会保障制度自体をセットで議論しなければならないものであり、その意味では「単純に基礎控除だけの議論では足りない」、という指摘はまったくその通りでしょう。

減税効果は広範囲に及ぶ

ただ、だからといって「103万円の壁を撤廃すること」の合理性が否定されるものではありません。

とりあえず103万円の壁を178万円に引き上げることを先行させれば、すでに働いていて社保に加入している人たちには、ダイレクトに大きな恩恵が及びます。

著者自身の試算に基づけば、たとえば40歳以上・扶養控除なし・配偶者控除なし・東京都政管健保加入、といった諸条件のもとで、年収300万円の人は年間約11万円の手取り増となります。手取りベースで見たら年収が4.76%も上昇することになります。

また、手取り増加率は高所得者層になるほど下がりますが、その分、減税額は増えるため(たとえば年収1000万円の人は年間約23万円手取りが増えます)、日本中の人に減税の恩恵が及ぶこととなります(図表3)。

図表3 減税効果(基礎控除を48万円から123万円に拡大した場合)

| 年収 | 減税額 | 手取り増加率 |

| 100万円 | 0円 | 0% |

| 200万円 | 70,115円 | 4.80% |

| 300万円 | 113,288円 | 4.76% |

| 400万円 | 113,288円 | 3.99% |

| 500万円 | 126,197円 | 3.38% |

| 750万円 | 205,108円 | 3.80% |

| 1000万円 | 228,150円 | 3.27% |

| 1250万円 | 251,123円 | 2.95% |

| 1500万円 | 327,698円 | 3.22% |

| 2000万円 | 327,698円 | 2.55% |

(©新宿会計士の政治経済評論/出所を示すことで引用・転載自由)

このあたり、国民民主党の減税策だと、現時点で「年収103万円以下」の人たちには恩恵がまったく及びませんが(現時点で103万円以下であれば非課税であるため、当たり前の話です)、国民の圧倒的多数に恩恵が及ぶという事実を無視するのはいかがなものかと思います。

ちなみに一部メディアの報道では、この減税による減収額が7兆円を超えるとかする試算もあるようですが、図表1でも示したとおり、そもそも毎年10兆円前後の剰余金を生じているという状況を踏まえると、その剰余金の部分については最初から徴収しない、というのが合理的ではないでしょうか。

(異例ですが)「後編」に続きます!

こうしたなかで、最近気になる傾向があるとしたら、玉木氏の掲げる減税策を「(旧民主党政権時代の)埋蔵金」になぞらえる動きが出てきたことですが、これについてはまた少し論点が変わってくるため、(当ウェブサイトとしては若干異例ですが)「後編」に分けたいと思います。

本記事の「後編」として『減税を巡って「剰余金」と「埋蔵金」を混同する人たち』を同時公開しますので、ご参照ください。

View Comments (5)

(前に高橋洋一チャンネルで言っていたとコメントしましたが)マスゴミだけでなく財務官僚も、表やグラフを見ることが出来ず、文書だけで判断しているのでしょうか。(財務官僚は、文系学部、とくに法学部出身でしょうか。もちろん、文系でも数字に強い人もいますが)

税金で給料をもらっている方々は、以下の点を肝に銘じるべきだ。

あなたの給料を捻出(納税)するために、民間ではどれだけの利益を上げなければならないか。

その利益を確保するためにどれだけの売上が必要か。

民のその努力に見合う支援を官は行っているか。

官はこれが出来てはじめて、給料分の仕事をしたと言えるのではないか。

(所属や分野によって全員が適用されないことは理解しています)

官の人事評価制度の一部分でも、シンガポールのようにできないかなぁ

日本は官が民の足を齧りながら引っ張っているように見える

会計士の世界も同様ですが、公務員の世界もAIの活用で相当変化しそうです。税金の使い道として、公務員の人件費が多いと思いますが、かなり削減できると思います。多分、減税は、なんの問題もないでしょう。

晩酌しながら高橋洋一チャンネルを眺めていて、ふと思いついたのですが、

「国民民主党が主張する103万円→178万円は、29年前の最低賃金と今の最低賃金との倍率が根拠」

ならば、今回の総選挙で

「最低賃金を1500円にしろ!」

と主張していた左系の人たちは、29年前との倍率をさらに拡大させよとしている訳でして。

いいぞもっとやれ!

(たぶんみんな下を向いて黙り込んで「無かったこと」にするんだろうな)

https://www3.nhk.or.jp/news/special/yosan2024/revenue/

余り金、ということでふと気になってみたのですが、R6年度 歳入に占める国債費

歳入は35兆円が国債

歳出は45兆円が国債

実は10兆円が余っているということは、すでにプライマリーバランスは達成されていた?