「自動車の価格を200万円から190万円に下げたら売上が落ちるに違いない」。いまどき、こんな低レベルなことを述べる者がいるとなると、ちょっとにわかには信じがたいところだとおもうかもしれません。しかし、いるのです。そう、財務省とマスコミです。「減税したら税収が減る」という、乗数効果なども一切無視した謎ロジックです。こうしたなかで、改めて「悪い円安」論と「国の借金」論をもとに、論理的思考ができない人たちという観点を振り返ってみたいと思います。

目次

議論の出発点と議論の流儀

当ウェブサイトではこれまで、「誰にでも入手できる資料を出発点に、可能な限り、科学的な思考を加え、一定の結論を導く」というスタンスを大切にしてきたつもりです。

このスタンスについてはもちろん、当ウェブサイトのすべての記事で徹底できているわけではありません。たとえば稀に、著者自身が周囲から聞きかじった話や、著者自身が実地調査・取材した手掛かりをもとに議論することもあります。

また、議論の出発点が間違っていたり、思考過程が間違っていたり、前提条件が変化していたりする、などの理由により、結論を盛大に間違えることもあります(『「自民苦戦と立民躍進」は本当か』などで触れた、衆院選の結果予想に関する記事も、そのひとつかもしれません)。

ただ、著者自身が予測を外すことがあるというのは、限られた情報源から一定の推論を加えるというアプローチを採用する以上は、当然に想定される話でもあります。

大事なことは、予測が外れたなら外れたで、その外れた原因をしっかりと分析し、次につなげていくことですし、また、修正すべきは修正しつつ、予測で正しかったであろうと思われる部分についてはしっかりと引き継ぐことではないかと思う次第です。

悪い円安論の信憑性

良い円安論と悪い円安論

こうしたなかで、とりあえず、これをもう1度強調できるのは、大変光栄なことです。

当ウェブサイトでは「良い円安」論というものを展開することが多いと思います。

「良い円安」論というのは少し語弊がありますが、要するに、マスメディアが一生懸命に喧伝(けんでん)する「悪い円安」論に対する理論的な反論、ということです。

ただし、くどいようですが、著者自身は円安が日本経済に良い影響「のみ」をもたらしていると申し上げたことはありません(今後もその予定です)。

『【総論】円安が「現在の日本にとっては」望ましい理由』を含め、これまでに何度となく指摘してきたとおり、「円安は日本経済に良い影響も悪い影響も与えているが、『現在の日本経済の諸条件に照らせば』、総合的に見て良い効果の方が大きい」、というのが当ウェブサイトのスタンスです。

なぜそういえるのか。

「円高になれば外国から製品を輸入するコストが安くなるため、円高の方が望ましいのではないか」。

即座に、こんな反論が飛んできそうです。

ですが、この「円高で外国製品の輸入コストが下がる(=円安で外国製品の輸入コストが上がる)」、「だから日本にとって円高の方が望ましく、円安は望ましくない」というのは、経済のごく一部を切り取った発想であり、まさに「木を見て森を見ず」です。

円安のメリットとデメリットを整理する

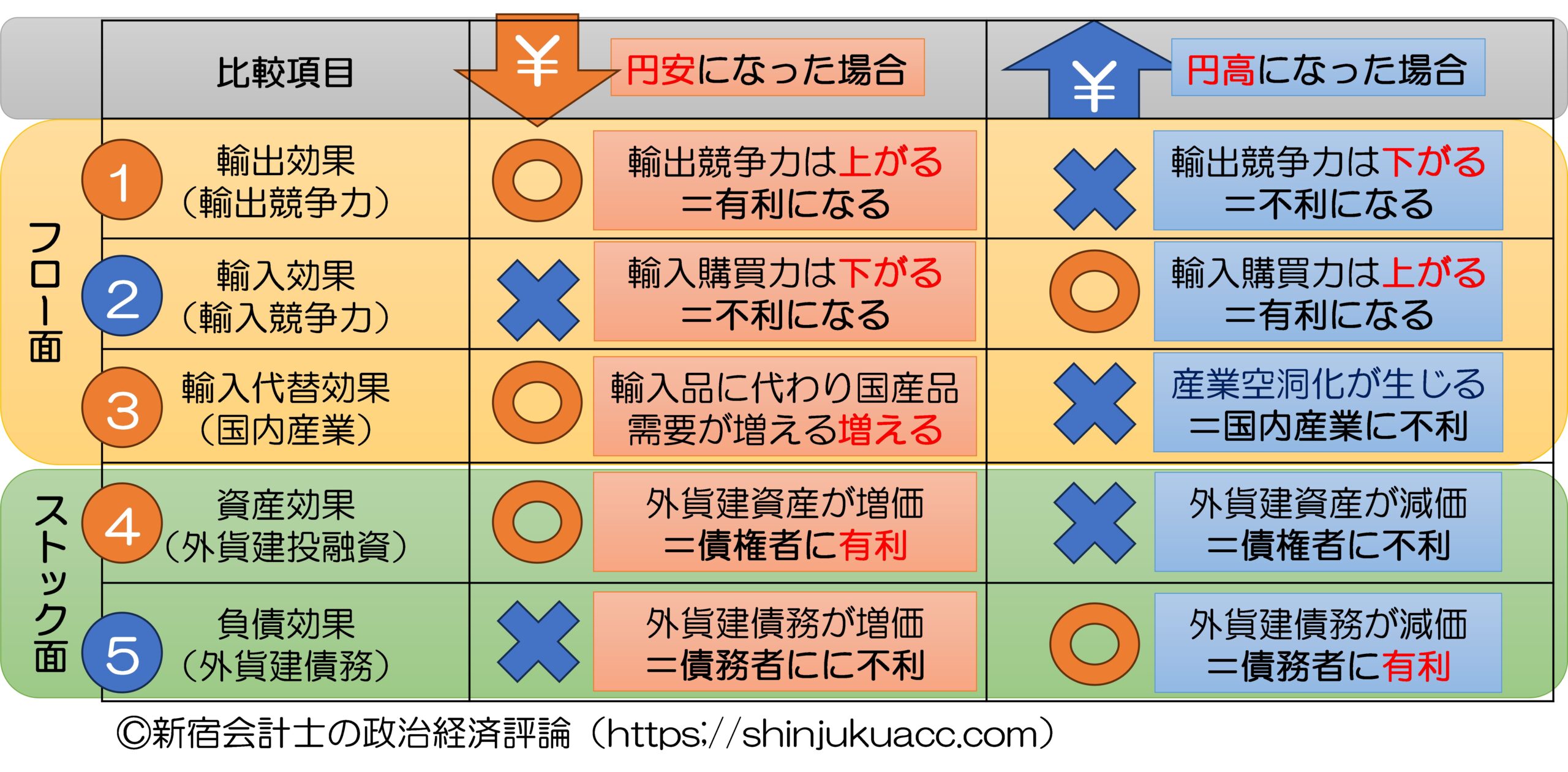

為替変動が一国の経済に与える影響を考察・分析する際には、少なくとも①輸出効果、②輸入効果、③売入代替効果、④資産効果、⑤負債効果、の5つの側面から検証することが必要です(図表1)。

図表1 円高・円安のメリット・デメリット

{kind=link}

(©新宿会計士の政治経済評論/出所を示したうえでのウェブ上での再利用は原則として自由)

そもそも、日本は製品を作って外国に輸出していますが、円安になれば外国に輸出する製品の価格競争力が上がりますし、外国人観光客が日本に来やすくなります(①の輸出効果)。

また、外国製品の価格は上昇しますが(②の輸入効果)、高くなった輸入品の代わりに国産品が売れる効果(③の輸入代替効果)は無視できません。

この点、現在の日本は、自動車などの例外を除くと、いわゆる「最終製品」をほとんど作っておらず、輸出品目は高付加価値の産業用の製造装置や中間素材などが中心であり、これらの品目は正直、多少円高でもバンバン売れるものでもあるため、輸出効果が十分に働かないのではないとの指摘もあります。

しかし、日本には川上産業が残っている一方で、半導体工場などが日本に建設されるなど、川下工程も少しずつ戻りつつあります。円安が長期化すれば、日本国内に産業が戻って来る効果が期待できることは間違いありません。

資産効果をどうして無視するのか

そのうえで現在の日本経済にとって、無視できないほどに大きい(しかし多くのマスメディアが無視している)論点は、「資産効果」です。

現在の日本は金融機関、保険会社、年金基金といった「機関投資家」が莫大な外貨建ての投融資を世界に持っており、また、日本の事業会社(自動車会社や総合電機メーカー、商社など)も世界各地にさまざまな投資を行っています。

円の価値が下がるということは、外貨の価値が上がるということであり、したがって、外貨建てで保有している巨額の外貨建ての債券、株式、金銭債権などの円換算額が膨張するということですし、また、所得収支も莫大な黒字が計上される、ということです。

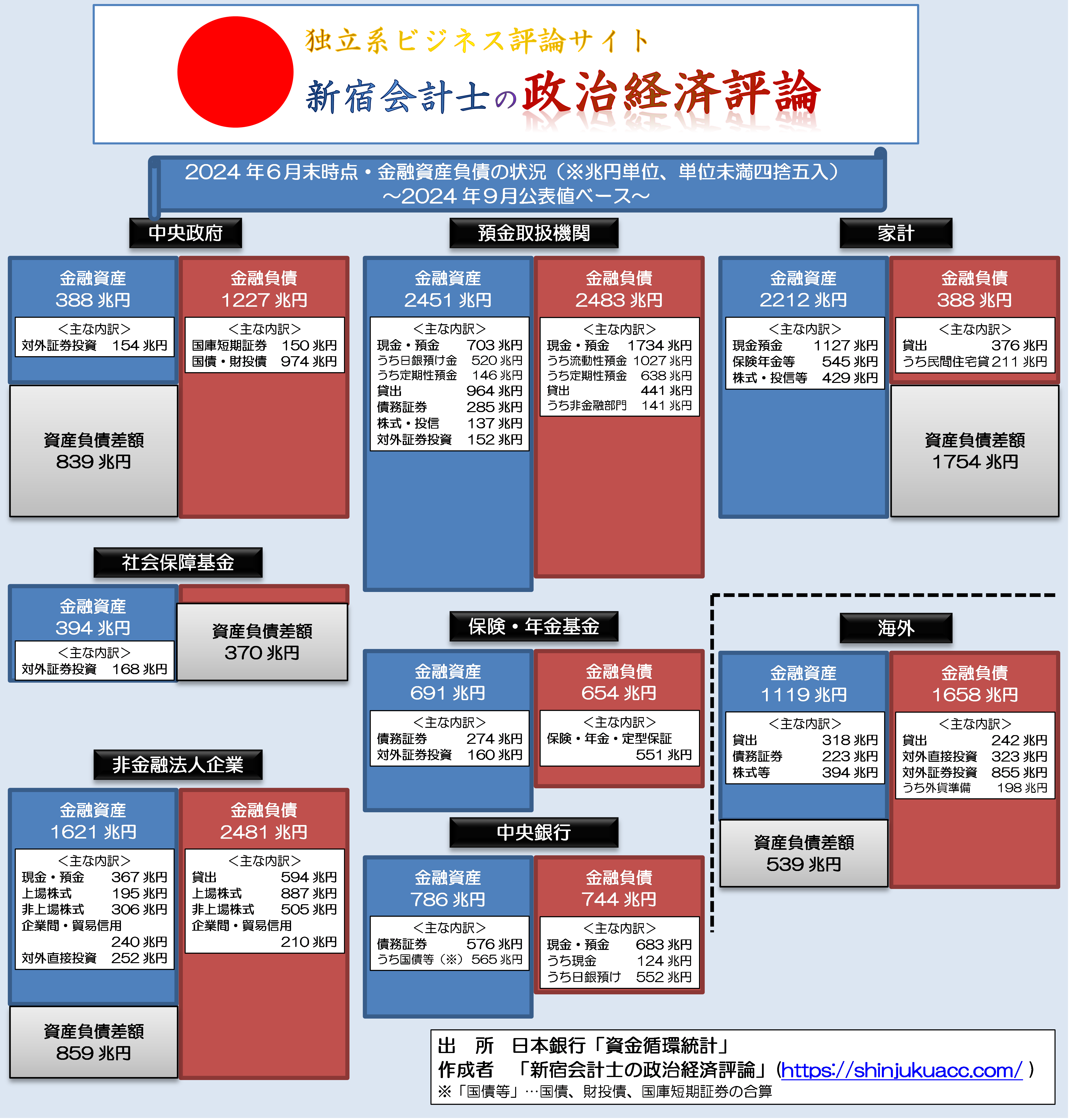

実際のところ、日銀が作成・公表している資金循環統計に基づく残高表(図表2)で見てもわかる通り、「海外」部門に関しては、「資産負債差額」が539兆円のマイナス(債務超過状態)となっていることが確認できます。

図表2 日本の資金循環構造(2024年6月末時点、残高、速報値)

{kind=link}

(【出所】日銀『物価、資金循環、短観、国際収支、BIS関連統計データの一括ダウンロード』サイトのデータをもとに作成)

これは、「海外」部門から見て、日本という国に対して539兆円分のマイナスの純資産を持っている、ということを意味しており、日本の側から見れば、海外に対して539兆円分のプラスの純資産を持っている、という意味でもあります。

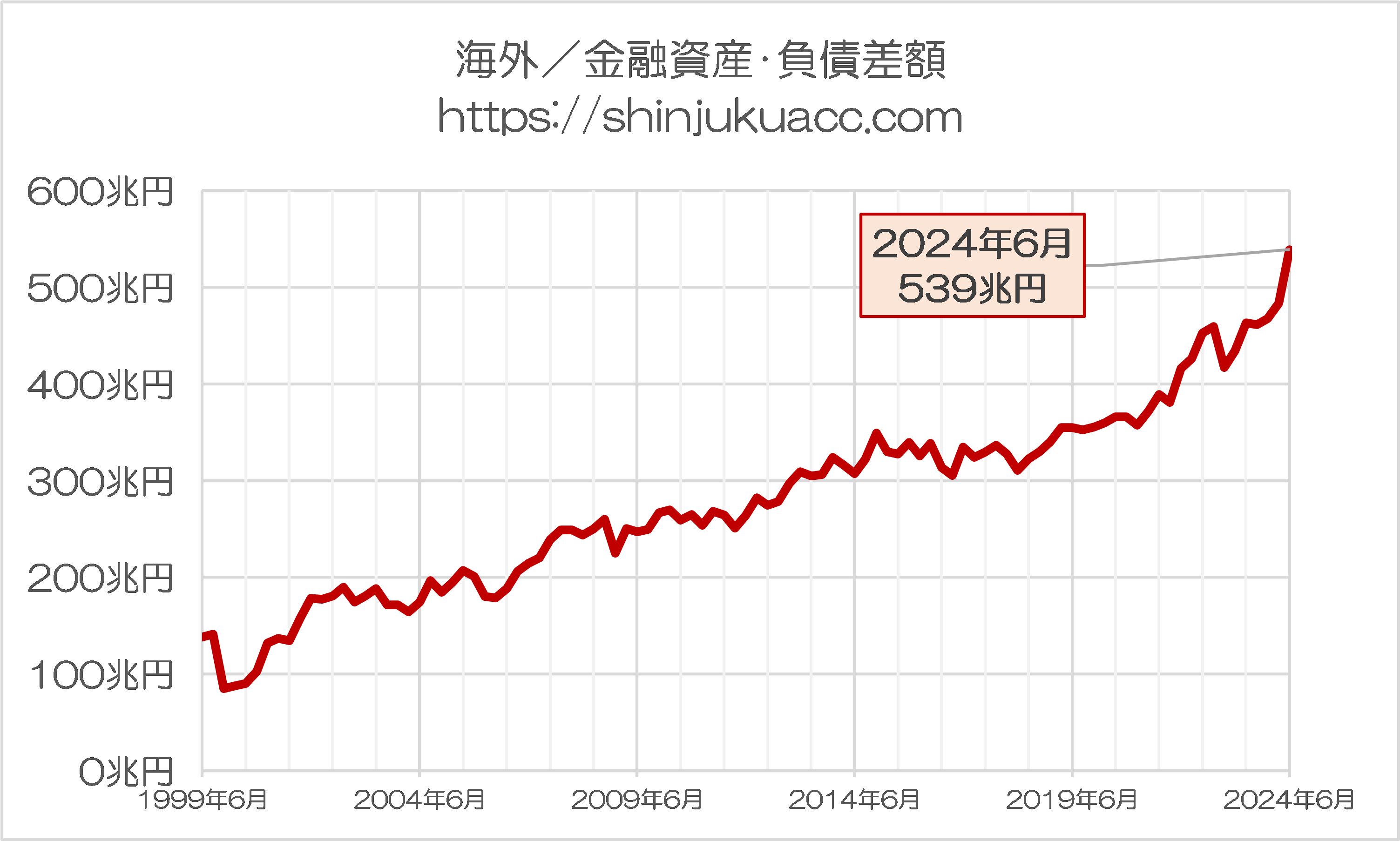

純資産規模も増え続けているし、経常収支の黒字も巨額、負債も乏しい

ちなみにこの「純資産」(正確な用語は「海外部門の金融資産・負債差額」)、とくに直近の伸びが著しく、の額を追いかけてみると、図表3のとおり、近年、プラス幅が拡大し、2024年6月末でいきなり500兆円の大台を突破していることも確認できます。

図表3 海外/金融資産・負債差額の推移

{kind=link}

(【出所】資金循環データをもとに作成)

これについてはもちろん、円安の影響も大きいのではないでしょうか。

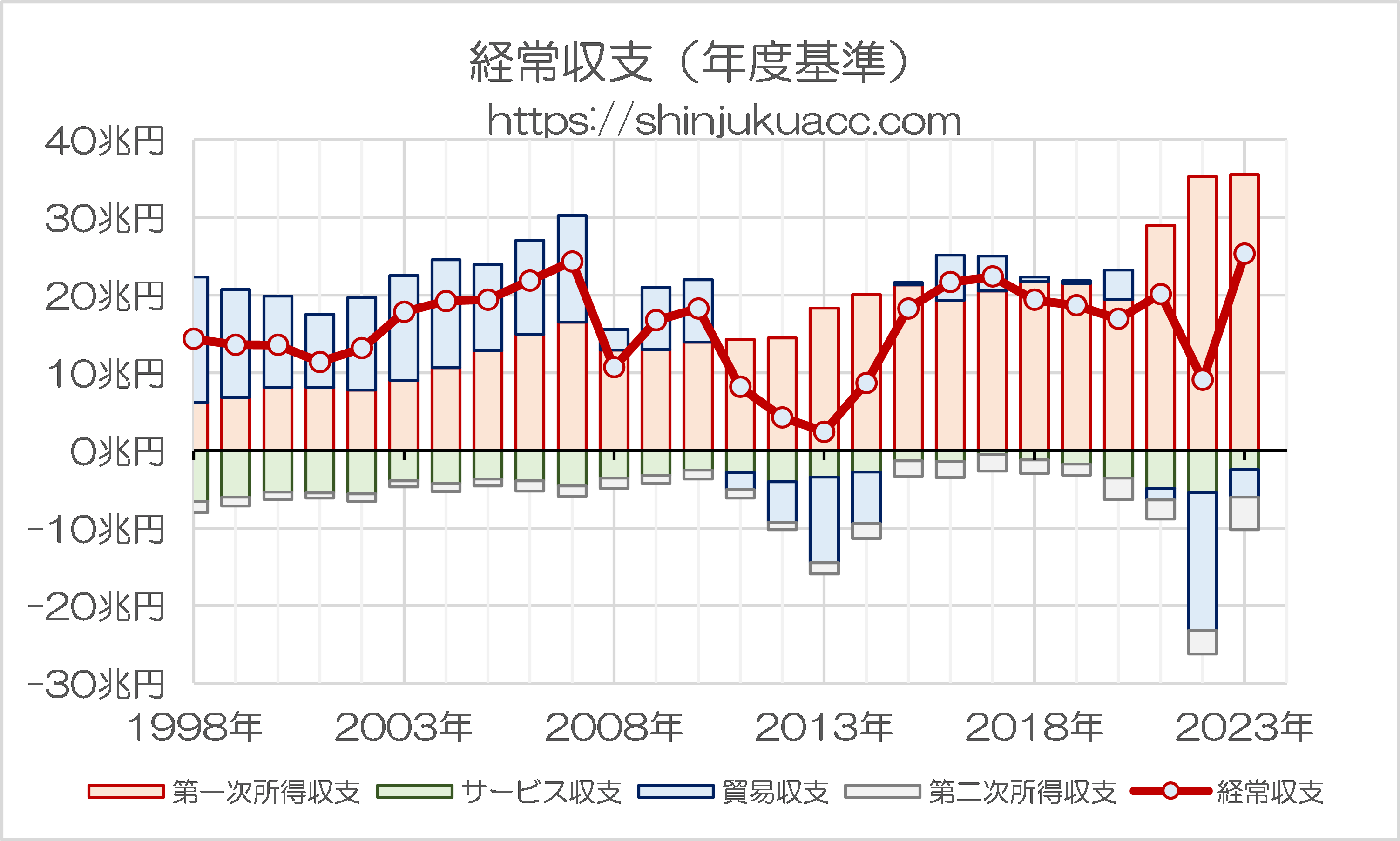

その結果でしょうか、経常収支統計上の「第一次所得収支」の黒字に関しては過去最大規模でもあります(図表4)。

図表4 日本の経常収支構造

{kind=link}

(【出所】財務省『時系列データ:国際収支』をもとに作成)

ちなみに図表1でも示した通り、円安デメリットとしてはもうひとつ、理論的には⑤の「負債効果」というものも考えられるのですが、これについては現在の日本ではほとんど生じません。

なぜか。

日本円自体が国際競争力のある通貨であり、日本企業は円以外の通貨でほとんど借金をしていないからです。

これについては先日の『邦銀対外与信は約9年連続世界一』でも述べた、国際決済銀行(BIS)の『国際与信統計』(Consolidated Banking Statistcs, CBS)のデータが手っ取り早いでしょう(図表5)。

図表5 外国の銀行から日本への債権(2024年6月末時点)

| 区分 | 金額 | 備考 |

| 外国の銀行から日本への債権 | 1兆2501億ドル | 最終リスクベース |

| 外国の銀行から日本への債権 | 1兆2925億ドル | 所在地ベース |

| うち外国通貨建て | 5193億ドル | 所在地ベース |

| うち自国通貨建て | 7732億ドル | 所在地ベース |

| ドル建て名目GDP(2023年) | 4兆2129億ドル | |

| 外貨建債務GDP比率 | 12.33% | 5193億ドル÷4兆2129億ドル |

(【出所】The Bank for International Settlements, Consolidated Banking Statistics および World Bank Open Data をもとに作成)

BIS統計にもれば、日本が外国から借りている外貨建ての債務は5193億ドルで、これは外貨準備の範囲内に収まっていますし、名目GDPの12.33%に過ぎませんし、これに対し邦銀の対外債権は4兆9706億ドルで、日本はいわば9年連続して「世界最大の債権国」であり続けている格好です。

なぜか理屈で反論しない人たち

よって、現在の日本では円安によって①輸出効果、③輸入代替効果、④資産効果という3項目でプラス影響がもたらされ、⑤負債効果によるマイナス影響は極めて限定的であり、事実上、円安で生じるデメリットは②輸入効果のみである、と結論付けられるのです。

いかがでしょうか?

ただ、これだけ証拠を揃えても、非常に残念なことに、なかには「円安は日本経済に悪い影響をもたらしている」と頑なに主張し続けている人がいます。

いわく、「私の周囲の事例で見たら、みんな『円安で苦しい』と言っている」。

いわく、「私が見る限り、円安のメリットは生じていない」。

しかも、とある読者の方が「『新宿会計士の政治経済評論』に掲載されていた5つの効果に即して、具体的に円安のどこがどう問題なのか、数字で示してくれ」と依頼したところ、その人は「俺に喧嘩を売っているのか?」と感情的に反発するばかり。

正直、話にならないのです。

論理的思考ができない人たち

「良い円安」論にも穴がある…それを正面から指摘してほしかった

もちろん、「良い円安」論に穴があるならば、それを忌憚なく刺激してくださる方は貴重なのですが、残念ながら当ウェブサイトにわいた「悪い円安」論を述べる人は、感情と思い込みによって「『良い円安』論は間違っているんだ!」と主張するばかりで、理論的な説明ができたためしはないのです。

このあたり、上記で述べた「良い円安」論に穴があるとしたら、それは電力不足と労働力不足でしょう。

とりわけ電力不足に関しては深刻で、半導体工場などが日本に誘致されてきていることは歓迎すべき話ではある反面、民主党政権時代に原子力発電所が(なかば超法規的に)操業停止に追い込まれ、いまでも再稼働可能な多くの原発が再稼働できていません。

「原発再稼働がなかなか進まない」、そんな状態で日本国内に工場が続々とできたりすれば、ただでさえ不安定な電力供給がさらに不安定化しかねません。

また、労働力不足はさらに深刻で、とりわけ地方だとバス運転手が不足してきているとする報道もありますし、基本的な都市機能の維持すら危ういのではないかと懸念されるような地域・地方都市なども、チラホラ出現しています。

当然、労働力不足はコストプッシュインフレをさらに加速させる可能性がありますし、こうしたなかで労働集約的な「川下産業」が日本に立地することは人材確保の点から難しくなってきており、結局、外国製品の輸入価格が押し上げられるという「円安デメリット」を上回る円安メリットが十分に生じない可能性があります。

正直、こうした観点などから「悪い円安」論を指摘し、展開してくれたら嬉しかったのですが、残念ながら、世の中の「悪い円安」論者の皆さまが展開しているのは、やれ「海外旅行に行けなくなった」だ、やれ「輸入食材を使ったステーキ店の経営が苦しい」だ、といった、理論の「つまみ食い」ばかりなのです。

悪い円安論者=国の借金論者=財務省=オールドメディア=特定野党

さて、それはさておき、最近になってもうひとつ気付くことがあるとしたら、この「悪い円安」論を唱える人たち・集団・組織と、「国の借金」論を唱える人たち・集団・組織が、ほぼ重なっている、といった事象です。

端的にいえば、財務省とオールドメディア、そして立憲民主党などの特定野党がそれです。

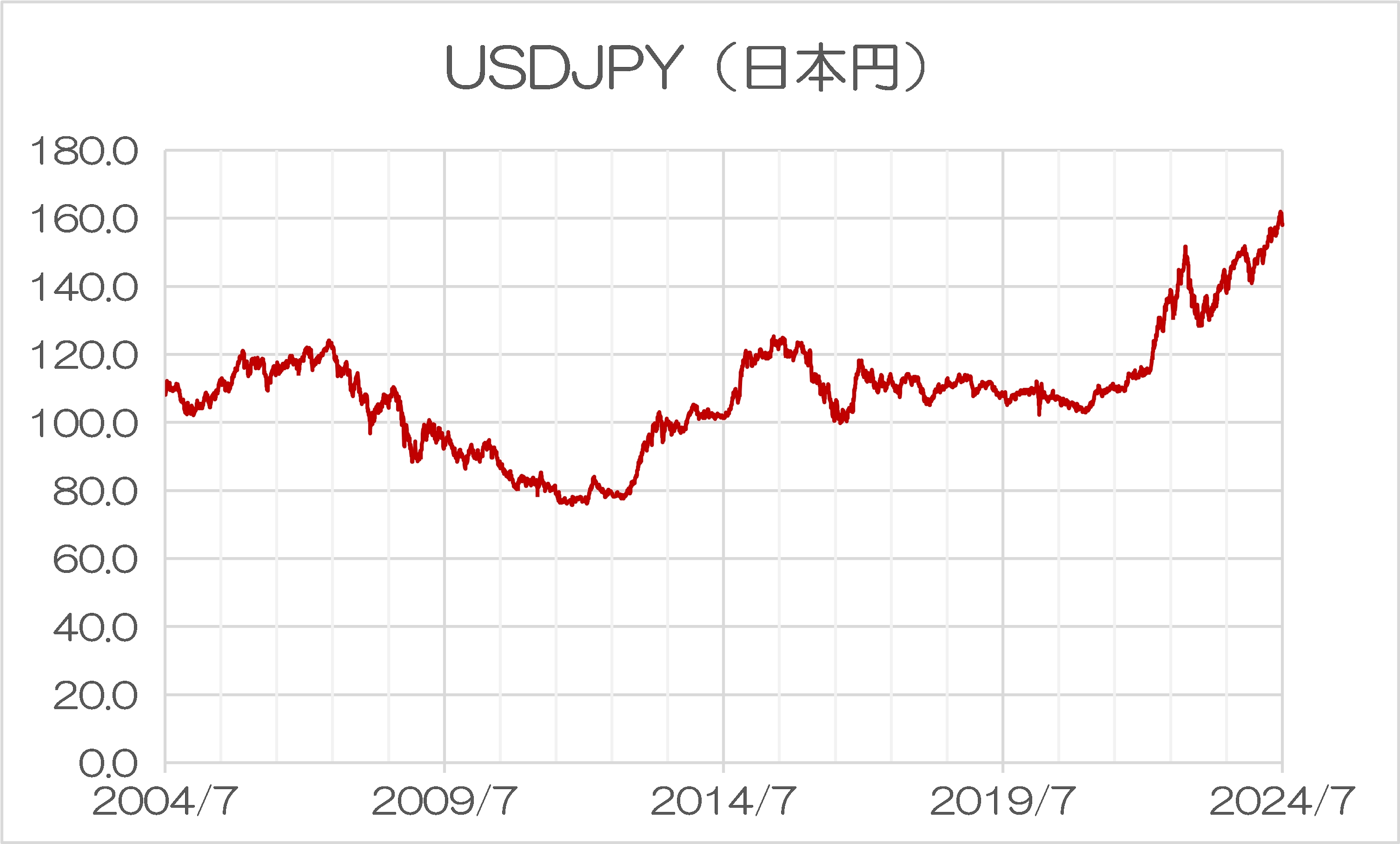

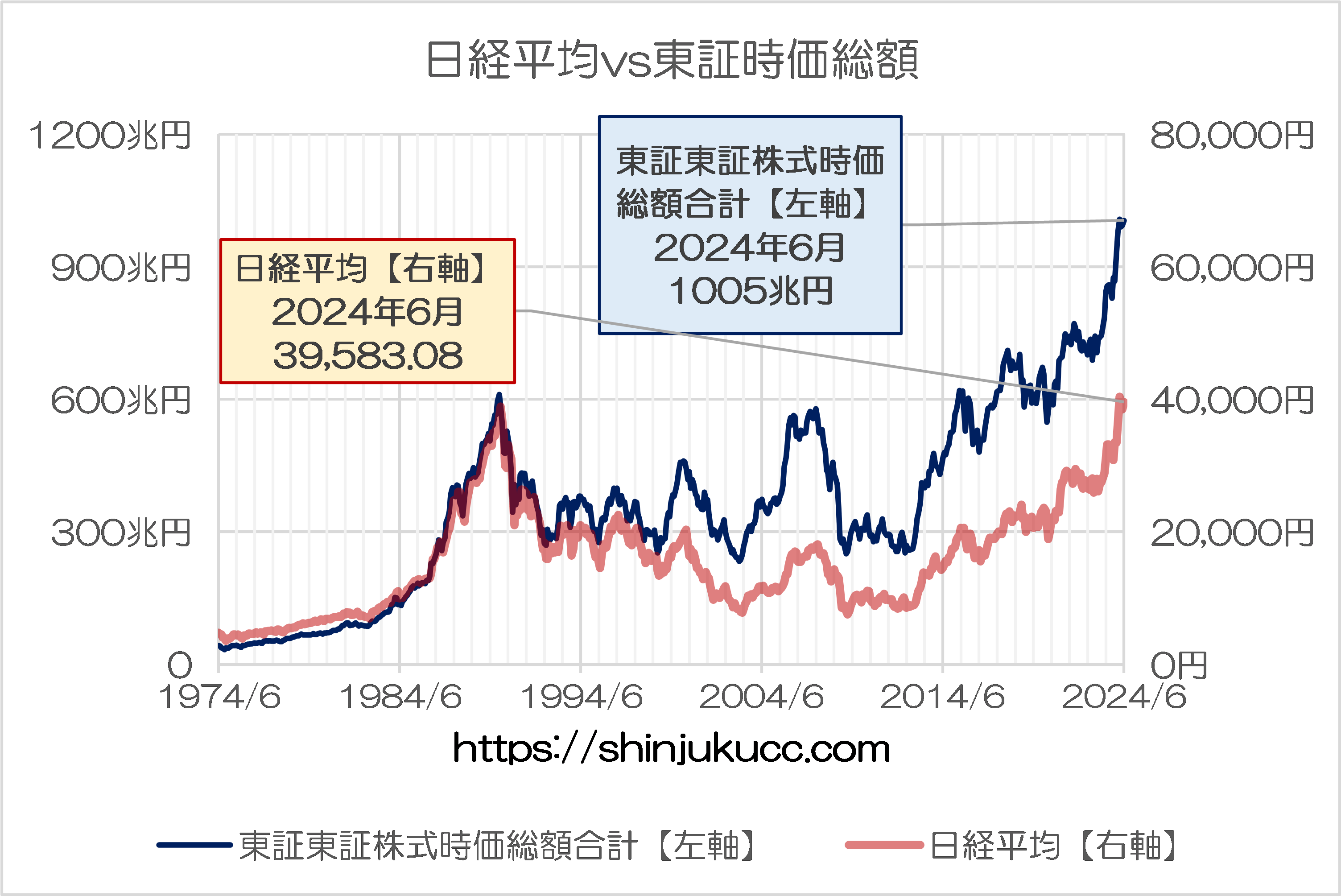

円高を維持するというのは、つまり、デフレを維持するということでもあります。なぜなら、日本が円高に苦しんでいた時期といえば、日銀が金融緩和を渋り、財務省も緊縮財政を敷いていた時期と、ほぼ重なっているからです(著者私見)。2008年9月のリーマン・ショック期から2012年の野田政権時代がそれです。

実際、為替相場で見てもこの時期が最も円高でしたし(図表6)、日経平均株価・東証時価総額も大体この時期に低迷していることが確認できます(図表7)。

図表6 USDJPY

{kind=link}

(【出所】The Bank for International Settlements, Bilateral exchange rates time series デfータをもとに作成)

図表7 東証時価総額と日経平均株価

{kind=link}

(【出所】日経平均はWSJダウンロードデータ【日次】、東証時価総額はJPXウェブサイトデータ【月次】)

こうしたタイミングで、やはり「財務省が税金を取り過ぎている」問題も見過ごせません。

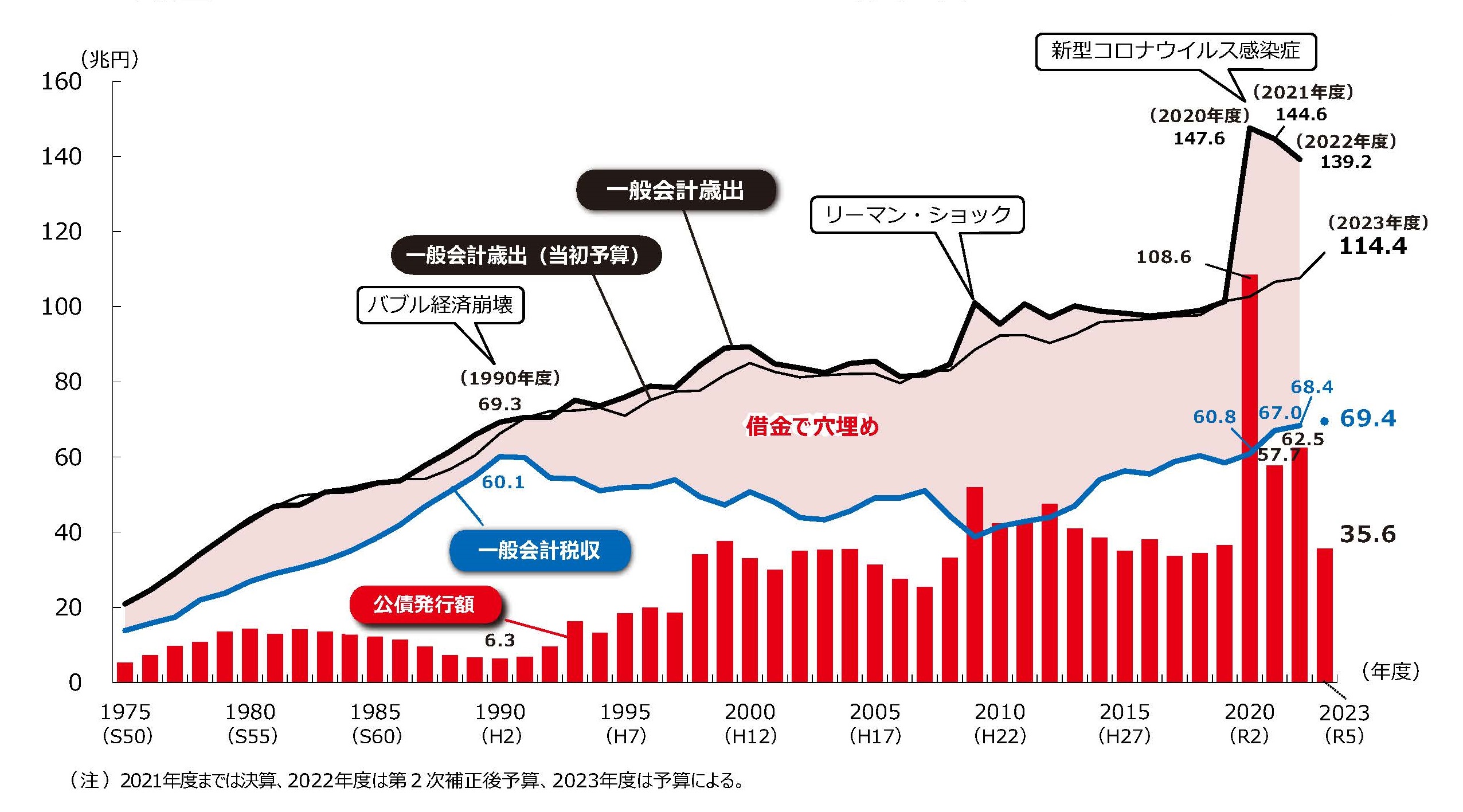

財務省「ワニの口」の詭弁

ちなみに財務省の詭弁の代表例に、「税収と比べて歳出が大きすぎる」とする主張があるのですが、じつはこれこそ典型的なペテンなのです。その一例が、「ワニの口」と称した、こんな図表です(図表8)。

図表8 財務省が流布している虚偽のグラフ

{kind=link}

(【出所】財務省キッズコーナー『ファイナンスらんど』)

「現在の歳出は税収を大きく上回っている」とする主張自体は、「数値としては」間違ってはいませんが、非常に誤解を招く表現です。このからくりは、「収益・費用」という概念と、「収入・支出」という概念を、巧みに混同させていることにあります。

そもそも財政における「歳出」には、「国債費」、つまり国債の利払いや償還なども含まれてしまっているからです。企業会計にたとえていえば、キャッシュ・フロー計算書状の支出項目のような概念といえます。

しかし、利払いはともかく、借金の返済は「費用」ではありません。企業会計上も、損益計算書に「借金の返済」という項目は出てきません。もしも借金の返済を「費用」に含めるならば、国債の新規発行を「収益」に含めなければおかしいですし、国債発行収入を「収益」に含めないなら、借金返済を「費用」に含めるのは変です。

若干不正確ながら、国家財政を企業会計にたとえていえば、歳出と歳入にはそれぞれ、国債償還支出、国債発行収入が含まれているわけです。

- 歳出≒国債償還支出+費用

- 歳入≒国債発行収入+収益(=税収)

歳出には「費用」だけでなく、「国債の償還支出」なども含まれますので、本来ならば、これに対応する概念としては、歳入、すなわち「収益(=税収)」と「国債の発行収入」も含めるのが筋でしょう。それなのに、かたや歳出、かたや税収を比較しているのですから、「歳出」と「税収」は比較項目として見合っていないのです。

いずれにせよ、「歳出」を(本来は比較すべきではない)「税収」を比較したところで、前者が後者を大きく上回っているのは当たり前の話でしょう。

「値段を下げたら売上が減る」というおバカ理論

さて、昨日の『「減税によって恒久財源が必要になる」→なりません!』では、CRUSH様というコメント主の方から、こんな趣旨の秀逸で心無いコメントをいただきました。

「たとえば自動車の値段を『200万円から190万円に下げたら、売上が5%下がります!』とか言ってるのと同じで低能すぎる。/値下げで販売台数が増えるから、そんな単純な関数ではありませんよね」。

なんとも心無いコメントです(笑)。この短い文章に、財務官僚や本邦マスメディアの能力の低さが凝縮されているからです。

著者自身、本邦マスメディアには、次のような特徴があると考えています。

- 取材能力がない

- 選挙されてない

- 専門知識がない

- 誤報訂正しない

- 責任を取らない

- 影響力が大きい

そして、このうちの「取材能力がない」の部分以外に関しては、財務官僚についてもまったく同じことが成り立ちます。

べつに選挙で選ばれたわけでもなく、会計学や経済学、金融などの専門知識があるわけでもなく、過去の政策ミスを決して認めず、それらを検証しようともせず、そのくせ選挙で選ばれた国会議員よりも遥かに大きな実質的政治権力を持っている組織―――。

とある報道によると、財務官僚らは「(減税は)死んでもやりたくない」と言い張っているそうですが、これもおかしな話です。

私たち日本の主権者である国民が選んだ国会議員が「やる」と決めたらそれに従うのが財務官僚の役割であり、それに歯向かうことは許されません。もし国会が減税を決めたとして、「死んでも減税をしたくない」などと抜かしている者がいれば、(べつに死ぬ必要はないので)職務怠慢で懲戒解雇していただきたいところです。

乗数効果をなぜ無視するのか…税率を上げたのは民主党だった!

それはさておき、財務省やマスコミ、あるいは自称有識者の皆さんがいう「減税は悪」理論は、CRUSH様が指摘する通り、「値段を下げたら売上が落ちる」といった低レベルなものと大差ありません。

現実問題としては、たしかに基礎控除を拡大すれば納税者の負担は減りますが(そういえば昨日紹介した外部リンクでは、野村総研が「高額所得層により大きな減税の恩恵が及ぶことは問題」などと主張していましたね)、これによる消費支出拡大が経済を押し上げる効果を無視してはなりません。

これがいわゆる「乗数効果」です。

というよりも、「税率を上げたら税収が増える」式の主張がもしも正しいのだとすれば、消費税等を含めたすべての税率を2倍に引き上げたら、税収が2倍となり、財務省のいう「国の借金」とやらが完全に消えるかもしれません。

本当にバカらしい話ですが、この発想に従い2012年、当時の民主党・野田佳彦政権が消費税と地方消費税の合計税率を5%から段階的に8%、10%へと引き上げる法案を通したという事実を、我々日本国民は、決して忘れてはならないでしょう。

いずれにせよ、著者自身は国民民主党という政党を心の底から信頼しているわけではないのですが(いかんせん、彼らも旧民主党の片割れです)、ただ、それと同時に「手取りを増やす」という彼らの公約が支持され、比例代表で6,172,434票と、自民党、立憲民主党に次ぐ3番目に多い票を獲得したわけです。

国民民主党が政治的駆け引きをうまくこなし、財務省やマスコミなどの妨害を乗り越えて「国民の手取りを増やす」を実現したならば、「マスコミ報治主義」の終焉の本格的な号砲となるとともに、日本の憲政史上も、画期的なことといえるかもしれません。

こうした観点からも、国民民主党の取り組みには注目する価値がありそうだと思う次第です。

View Comments (20)

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

1 2 次へ »売上を増やすために価格を下げる戦略、ごもっとも。乗数効果、ごもっとも。

財務省はこれまで「増税こそが税収増の唯一の手段」と考えて来たように思えるが、

国民民主党のアイディアは、その固定観念を変えるよい機会になれるのかも。

ただ、

何かと増税が続く昨今でも、景気回復により税収が過去最大を記録したりもしている。

結局、増税も減税も、タイミングと運で成否が分かれてしまうんじゃないかな。

毎度、ばかばかしいお話を。

財務省&マスゴミ:「我々でも、どうしたら内部の和、組織の秩序、先輩への忖度なら論理的思考ができる」

ありそうだな。

おや、引用ありがとうございます。

うんちくを補足説明しておきますと、

ラッファー曲線

とは、横軸に税率を、縦軸に税収をとるグラフで表されます。

税率ゼロだと税収もゼロ。

税率百パーなら税収もゼロ。

(当たり前ですよね?)

凸の形の曲線になります。

フィリップス曲線みたいに理屈はわからないけど観測される事実、というものではなくて観念上の曲線です。

当たり前のことだし確実で間違いない観念なのですが、ひとつ問題があって、

「我々はいま曲線上のどこに居るのか?」

がわからない。

つまり、もっと税率を上げれば総税収が増えるのか?それとも税率を下げたら総税収が増えるのか?、それがわからない。

わからないから、色々なロジックを立てて有権者に説明する訳なのです。

今の財務省の説明は、こういう経済学部一回生のレベルにもなってない。

鵜呑みで報道してるメディアのMOF担当も同レベルのアホですねえ。

ちょっと!!

コメントが無慈悲すぎるわよ!!

これじゃ

財 務 官 僚 が 無 能 だ

って言ってるようなもんわよ!!

事実陳列罪わよ!!

財務省の人たちは自分たちが増税したという実績を壊したくないんです。自分たちが作った集金システムに満足しているのでしょう。だから減税が悪になるという子供的発想になるのでしょうね。

財務省のエリートを1人作るためにどれだけの税金が使われているのか。エリートならその知恵を使って国民が幸せになるよう工夫すればよいが、見えない税金を使って都合の良い洗脳者を作ってるってのが今の官僚なんだろうね。

うんちく ありがとうございます。工学部出身なもので知りませんでした。

東大法学部も教えていないのではと思いました。

財務省に入ってから勉強すればいいのですが 多分 減税は悪という環境に

染まってしまい かつ法学部出身だと 勉強する気にもなれないのでしょう。

>乗数効果をなぜ無視するのか

給与所得が人勧で決まる役人が考えるんですもの。

市場原理の作用なんて概念は持ち合わせないよね。

*雑感です。

毎年7月ごろになると税務署から通知が来る。

御社に勤務しているxxさんの配偶者控除の金額に誤りがあります(奥さんがうっかり103万円を超えて稼いでいたというのが多い)というもの。

xxさんは前年の所得が多くなるので追加で所得税を納めなければならない。

やるべきことは:

xxを呼び出しこんな通知が来ているが間違いないか?

追徴があるが来月分の給与から引くがいいか?

追徴額を計算(たいてい1万円以下)

来月分の給与から追徴額を引くように外注している給与計算会社に通知

住民税も訂正になるためxxの住んでいる自治体の住民税係に所定のフォームを郵送

改定になった特別徴収額が郵送で送られてくるので改定額を外注している給与計算会社に通知

ここまでくると怒りがこみあげてくる。

会社の規模によって違うだろうが、私の勤務していた会社では毎年数人いた。

管理職の俺がなぜこんなことやらなきゃならないのか、ただでさえ忙しいのに。

外資に特有かもしれないが給与のデータにアクセスできる人が非常に限られているためだ。

部下にこれやっといてねとはならないのだ。

この話は10年以上前のこと。今も同じだろうと思って書いている。

河野太郎氏が総裁選で「年末調整廃止」を謳ってて、ちょっと気にしていました。

国内企業の業務コストの激減と確定申告化で納税者の意識が高くなるので日本にとってはいいことなんでしょうが、財務省はやりたがらないでしょうねー。

国民民主党も言ってそうな気がしたので調べてみたら、やっぱり言ってました。(政策は詳しく知らない)

https://new-kokumin.jp/policies/specifics/specifics1#item1-1-1-11

上で書いたことと同じことが書かれてますけど、パクったわけじゃありません。

コストプッシュインフレの加速、今の日本には良いんじゃないでしょうか。

輸入品価格の高騰が原因なのはダメですけど、労働賃金や国内産原材料の高騰が原因であれば大歓迎。

読者雑談の方にも書いたばかりですが、今の日本は労働力不足ではなく必ずしも重要ではない業種に労働力が偏ってるだけなのではないか?と思ってます。

労働力不足と言えるのは、従業員を増やせれば大幅に利益が上がるのに増やせない状態の企業にのみ言えること。

最低賃金しか払えず赤字ギリギリで受注してる企業に応募が無いのは当たり前過ぎる。

ど田舎の廃線寸前のバス会社ならともかく、横浜でバスの運転手が不足するのはおかしい。

バスやトラックは免許が必要なのでコンビニやラーメン屋が減ったからと言ってすぐに労働力がそっちに移動するわけではありませんが、それなりの収入が得られるなら免許取ろうとする人も出て来るはず。

であれば、運賃値上げするなりバスなら税金投入するなりして給料を上げ、需要の無い業種から労働力を移動させなければならない。

最低賃金しか払えない会社、技能実習生に頼らなければ倒産してしまう会社は、既に需要の無い会社ということです。

そういう会社が安値受注することでデフレの温床になり、ベトナム人に3年間の嫌な思い出を植え付けて帰国させている。

日本にとってデメリットしかないと思います。

>いずれにせよ、「歳出」を(本来は比較すべきではない)「税収」を比較したところで、前者が後者を大きく上回っているのは当たり前の話でしょう。

最近のある方への返信の中で引用した財務省の一般会計、歳入・歳出の円グラフ。

https://www.mof.go.jp/tax_policy/summary/condition/a02.htm

ワニの口のグラフは、要はこのグラフの歳出側は全部載せてるのに、歳入側は公債金を省いて載せてるってことですよね。次元が合わない。

そりゃ、財政規模(円グラフの直径)は年々拡大しているのだから、その差額はワニの口のようになりますわね。それでやりくりできなくなるかどうかは全然わからない。

今、ふと上の一般会計のグラフの表現に気づいたのですが、国債費には色がついてるのに、公債金は無色なんですね。ここにも「国債費は支出、公債金は収入じゃない」の誘導意図が見えてくる気がします。

Zの手口は、成人後見制度の暗黒面に似ているのかも。

ひと様の財布を、いつのまにやら自分の財布と思いなして、被後見人に必要な支出はできる限りケチり、自分が使った項目を巧みに紛れ込ませる。

まあ、「可哀想なお婆さんのため」と称して集めた浄財を、山分けして私腹を肥やす、どこやらのクニのエセ人権団体に比べたら、大分マシとは言えるでしょうが。

Z vs. YT バトル。予め書かれたシナリオに沿ったプロレスショーまがいに、三方一両の得の予定調和で。めでたしめでたしなんて決着は、願い下げです。

以前中国を旅行した時の事

ある観光地で町の店なら2元のピンチリン(アイス)が

10元で売られていた

暑い日だったのでちょっと手が出かかり

同行者が値段の交渉をしてみようかという

ここでは絶対にまけないだろうと確信があった

安く売れば他の客もまけろと言い出し

あっという間に値崩れしてしまうだろう

5倍もの価格で逡巡する客もあれば

購入に踏み切る客もあるだろう

需要と供給のバランスを考えて利益を確保するアイデアなのだ

売り手、買い手ともに満足ならめでたしめでたし

我が国にも違法、あるいは違法すれすれの転売ヤ―やらぼったくりは存在する

はて、財務省も違法あるいは違法すれすれの存在なのか?

>乗数効果をなぜ無視するのか

実際に減税でどれくらいの効果があるのか気になるところです♪

6月の家計支出1.4%減 定額減税で手取り増えても、続く節約志向

https://www.asahi.com/articles/ASS86242TS86ULFA001M.html

この記事だと、定額減税をしても消費は減ったとのことだけど、これは1回こっきりの減税だと財布の紐を緩められないってだけのことじゃないかな?って思います♪

7兆円の恒久減税をしたらどうなるのか?

恒久的に手取りが増えるなら、それなりに支出も増えるんじゃないのかな?その結果、景気が良くなるなら、みんなにとってもハッピーな結果になると思うのです♪

税金として1度集めたお金を手間暇かけて一部の人に配分することばかりじゃなくて、こういうのも1度試してみてもらいたいと思うのです♪