「脱ドル化」は進んでいるのか、いないのか。少なくとも国際送金の世界では、脱ドル化の兆候はほとんど確認できず、それどころかむしろ逆に、「ドル化」が進んでいるのが実情でした。こうしたなか、国際通貨基金(IMF)が公表した最新データによると、世界の外貨準備に占めるドルの割合は過去最低だったことがわかりましたが、だからといって少なくとも人民元建ての外貨準備が増えているという兆候もありません。むしろ外貨準備の世界では「脱ドル化」よりも「脱人民元化」が進んでいるようにも見えてしまいます。

目次

SWIFTデータでは確認できない「脱ドル化」

脱ドル化を喜々として報じるロシアのメディア

当ウェブサイトで継続的に追いかけている話題のひとつが、「脱ドル化」、あるいは(米) de-dollarization (英) de-dollarisation という用語です。

ロシアのメディア『タス通信』あたりを調べていただくと、この「脱ドル化」という用語は、結構頻繁に目にすることができます。

Dedollarization of Russia-China trade will continue — Kremlin

―――2024/05/17 21:18付 タス通信英語版より

De-dollarization process underway, cannot be stopped — Lavrov

―――2024/07/18 05:08付 タス通信英語版より

Russian army’s sacred duty, gas transit, dollar: Putin addresses EEF plenary session

―――2024/09/05 21:45付 タス通信英語版より

これらの記事、どれも「脱ドル化が順調に進んでいる」、といった趣旨の内容が掲載されていて、たいていの場合、セットで出てくるのは「人民元の国際通貨化/基軸通貨化」であったり、はたまた「BRICS通貨」だったりします。

ドル送金シェアはむしろ過去最大に!(しかもユーロ圏外で!)

ただ、現実の統計データで見てみると、脱ドル化が順調に進んでいるとは必ずしも言い難い実態が浮かび上がります。

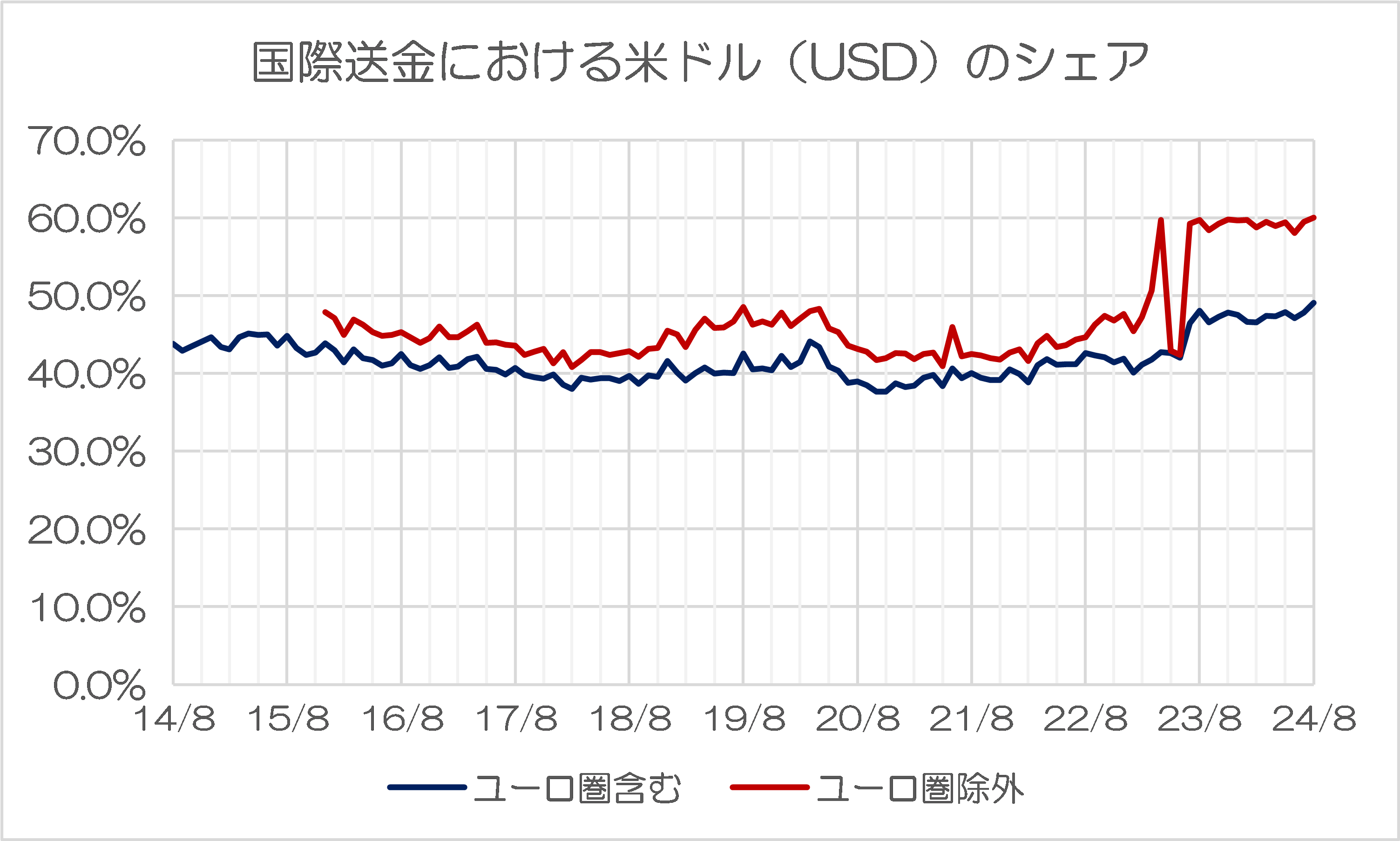

とりわけ先日の『「脱ドル化」と真逆の現象…ドル送金シェアが過去最大』でも取り上げたとおり、国際送金電文システムを運営しているSWIFTの最新データによると、2024年8月、国際送金(顧客送金+銀行送金)に占める米ドルのシェアが、過去最大を記録したのです。

| ロシア制裁を機に、BRICS諸国を中心に脱ドル化が進み、ドルの覇権通貨としての地位は揺らぐ―――。こんな言説が流れています(いわゆる「脱ドル化」)。ただ、この手の言説を唱える人たちから、現実の統計数値を耳にすることは、あまりありません。世界的な国際送金システムを運営するSWIFTのデータからは、むしろ「脱ドル化」と真逆の現象が確認できるのです。脱ドル化「脱ドル化」、あるいは英語の “de-dollarisation” 、米語の “de-dollarization” という表現を見かけることが非常に増えている気がします。この手の表現は、... 「脱ドル化」と真逆の現象…ドル送金シェアが過去最大 - 新宿会計士の政治経済評論 |

しかも、「BRICS諸国で自国通貨の決済シェアが高まっている」、などとする言い分をよく耳にするのですが、現実に米ドルの送金シェアが高まっているのは「ユーロ圏を除外した方のデータ」であり、2024年8月にはそのシェアが史上初めて、60%を超えたのです(図表1)。

図表1 国際送金における米ドル(USD)のシェア

{kind=link}

(【出所】SWIFTの『RMBトラッカー』の過去レポートに掲載された国際送金ランキングデータををもとに作成)

「BRICS諸国で脱ドル化が進んでいる」などというのならば、ユーロ圏を除外したデータにおいて、米ドルのシェアが激減していなければおかしいはずなのに、現実には米ドルのシェアが激増しているというのも、何とも興味深いところです。

SWIFT以外の国際送金システムって何でしょうか?

この点、SWIFT以外の国際送金システムを使用している場合の利用通貨別データは、SWIFTレポート上では明らかではありません。とくにロシアの主要銀行がSWIFTから排除されているなかで、ロシア関連の送金で人民元が大々的に使用されていても不思議ではありません。

ただ、「SWIFTに匹敵する大規模な国際送金システム」というものは、残念ながらこの地球上には存在しません(敢えていえば、SWIFT以外の国際送金手段としては、現金送金のハンドキャリーや地下送金、あるいは人民元送金システムであるCIPSくらいでしょうか?)。

この点、中国人民銀行の年次レポートなどに目を通していると、CIPSが将来、SWIFTに取って代わるほどの大規模な国際決済網となることを目指している、といった趣旨の記述も出てくるのですが、まぁ、現状だと無理でしょう。

このように考えていくと、国際送金の世界ではむしろ米ドルの優位性がさらに強まっていることは間違いなく、「脱ドル化が進んでいる」と主張する人たちは、この不思議な現象について答えを示してほしいところです(といっても、「脱ドル化」を主張する人たちはたいていの場合、基本的な数字すら見ないようなのですが…)。

外貨準備で見る通貨の実力

COFERの最新データ(2024年6月末時点)

さて、ある通貨が国際的にどれだけ利用されているか、あるいはどれだけ信頼されているか、という尺度としては、SWIFTデータ以外にも、いくつか存在します。

それらのなかで、当ウェブサイトにおいて重視しているものが、国際通貨基金(IMF)が四半期に1度公表する、『COFER』と呼ばれる統計です。

これは、英語の “Currency Composition of Official Foreign Exchange Reserves” を略したもので、意訳すれば『外貨準備通貨構成統計』とでも称すべきでしょうが、財務省や日銀などによる公式訳は見当たらないため、当ウェブサイトではそのまま『COFER』と呼ぶことが多いです。

IMFは9月30日までに、このCOFERの最新データ(2024年6月末時点の統計)を公表していたようですので、本稿ではこの最新データを使い、6月末時点の最新の外貨準備通貨別構成を紹介したいと思います(図表2)。

世界各国の外貨準備通貨別構成(2024年6月時点)

| 通貨 | 金額(前四半期比) | 割合(前四半期比) |

| 内訳判明分 | 11兆4983億ドル→11兆4655億ドル | |

| うち米ドル | 6兆7748億ドル→6兆6754億ドル | 58.92%→58.22% |

| うちユーロ | 2兆2538億ドル→2兆2653億ドル | 19.60%→19.76% |

| うち日本円 | 6545億ドル→6411億ドル | 5.69%→5.59% |

| うち英ポンド | 5625億ドル→5659億ドル | 4.89%→4.94% |

| うち加ドル | 2956億ドル→3068億ドル | 2.57%→2.68% |

| うち人民元 | 2471億ドル→2452億ドル | 2.15%→2.14% |

| うち豪ドル | 2484億ドル→2564億ドル | 2.16%→2.24% |

| うちスイスフラン | 219億ドル→224億ドル | 0.19%→0.20% |

| うちその他通貨 | 4396億ドル→4869億ドル | 3.82%→4.25% |

| 内訳不明分 | 8854億ドル→8819億ドル | |

| 合計 | 12兆3836億ドル→12兆3474億ドル |

(【出所】International Monetary Fund, Currency Composition of Official Foreign Exchange Reserves データをもとに作成。なお、「割合」は「内訳判明分」に対するその通貨のシェアを示している)

米ドルのシェアは過去最低

2024年6月末時点で世界各国の通貨当局がIMFに報告した外貨準備の合計金額は12兆3474億ドルでした(前四半期末の12兆3836億ドルからは微減しました)。このうち通貨別内訳が明らかにされているのは11兆4655億ドルです。

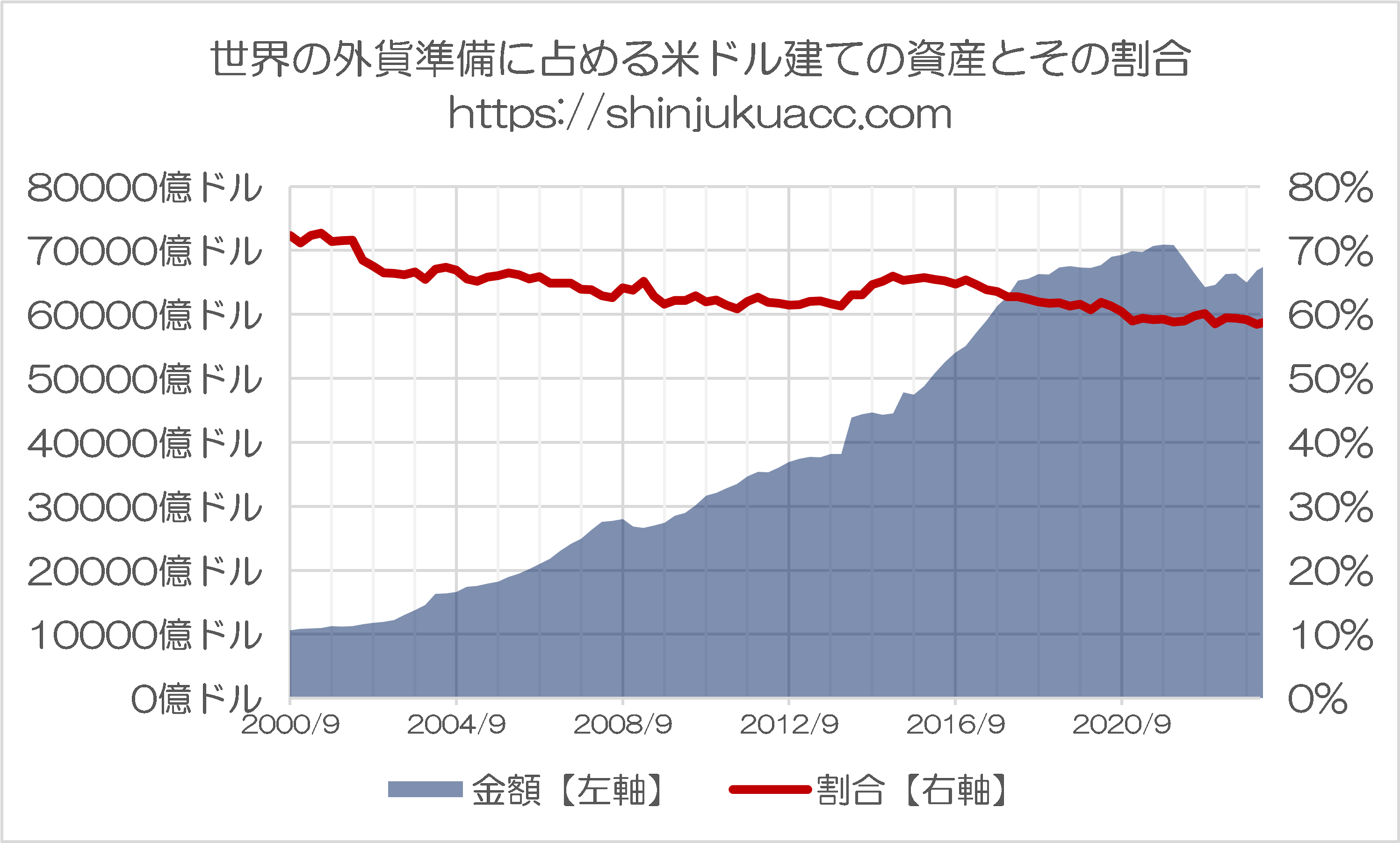

このうち、米ドルの割合は58.22%で、じつはCOFERの統計データが存在する1999年12月以降で見て、過去最低です。米ドル建ての外貨準備の規模と全体のシェアをグラフ化したものが、次の図表3です。

図表3 世界の外貨準備に占める米ドル建ての資産とその割合

{kind=link}

(【出所】International Monetary Fund, Currency Composition of Official Foreign Exchange Reserves データをもとに作成)

これで見るとわかるとおり、先ほどのSWIFTのデータとは異なり、IMFの外貨準備データに関していえば、米ドルのシェアは低下する一方です。言い換えれば、外貨準備の世界では、準備資産の分散化が図られている、というわけです。

ただ、米ドルのシェアが低下しているとはいっても、その落ち方は緩やかです。

あくまでも著者自身の想像ベースですが、その理由は2022年以降の金融引締め・利上げ局面により生じたドル高の影響で、ドル以外の通貨での外貨準備高のドル換算額が減っている、といった事情が大きいのではないかと思います。

人民元のシェアはまったく伸びていない!

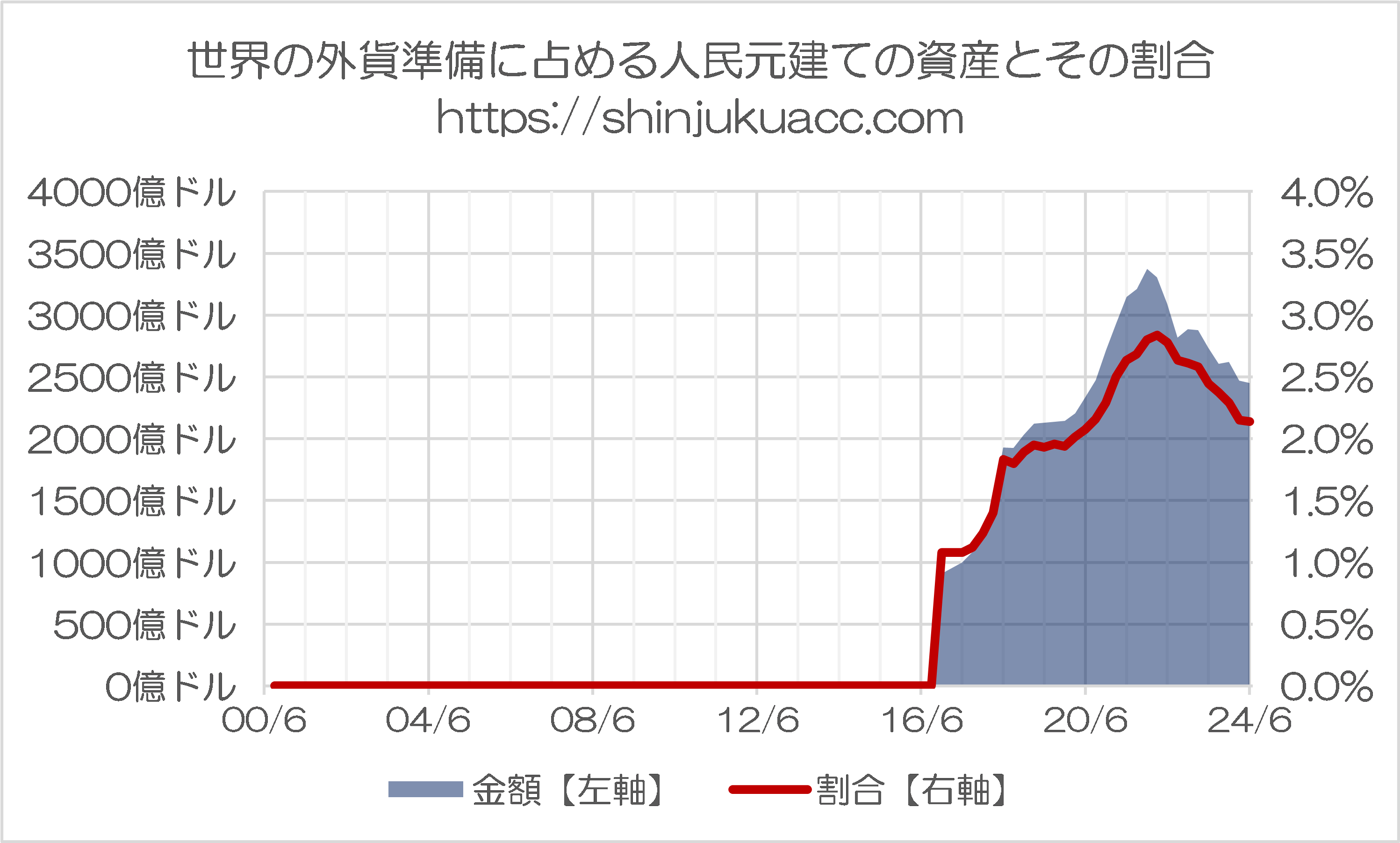

そして、もっと面白いのは、外貨準備に占める米ドルのシェアが低下しているわりに、人民元のシェアが上昇しているわけでもない、という事実です。驚くのが、次の図表4ではないでしょうか。

図表4 世界の外貨準備に占める人民元建ての資産とその割合

{kind=link}

(【出所】International Monetary Fund, Currency Composition of Official Foreign Exchange Reserves データをもとに作成)

2016年12月以前のデータがゼロになっているのは、それ以前のデータが存在しないからです。

ただ、それ以上に興味深いのは、人民元建ての外貨準備高が過去最高になったのは2021年12月のことであり、その後に関しては、金額もシェアも減少基調にあることがわかります。

そして、人民元建ての外貨準備については、2021年12月末の3372億5979万ドルと2020年12月末の2716億0175万ドルを比べると、その1年間で656億5804万ドル増えていることがわかりますが、この増加要因の半額前後については「ロシア要因」と考えて良いでしょう。

以前の『G7で「ロシア凍結資産利息」でウクライナ支援合意か』などでも述べましたが、ロシア中央銀行のロシア下院向けレポートから判断するに、2020年12月末から21年12月末にかけて、ロシアは人民元建ての資産を、少なくとも約315億ドル増やしています。

そして、2021年12月末から2024年6月末にかけて、人民元建ての外貨準備の残高は900億ドル程度減少しているわけですが、裏を返せば、ロシアの外貨準備がそれだけ枯渇している証拠といえるかもしれません。人民元建ての外貨準備がロシアの戦費として溶け続けている可能性があるのです。

むしろ外貨準備の世界では「脱人民元化」も?

ただし、人民元建ての資産の減少は、為替要因によるものである可能性もあります。

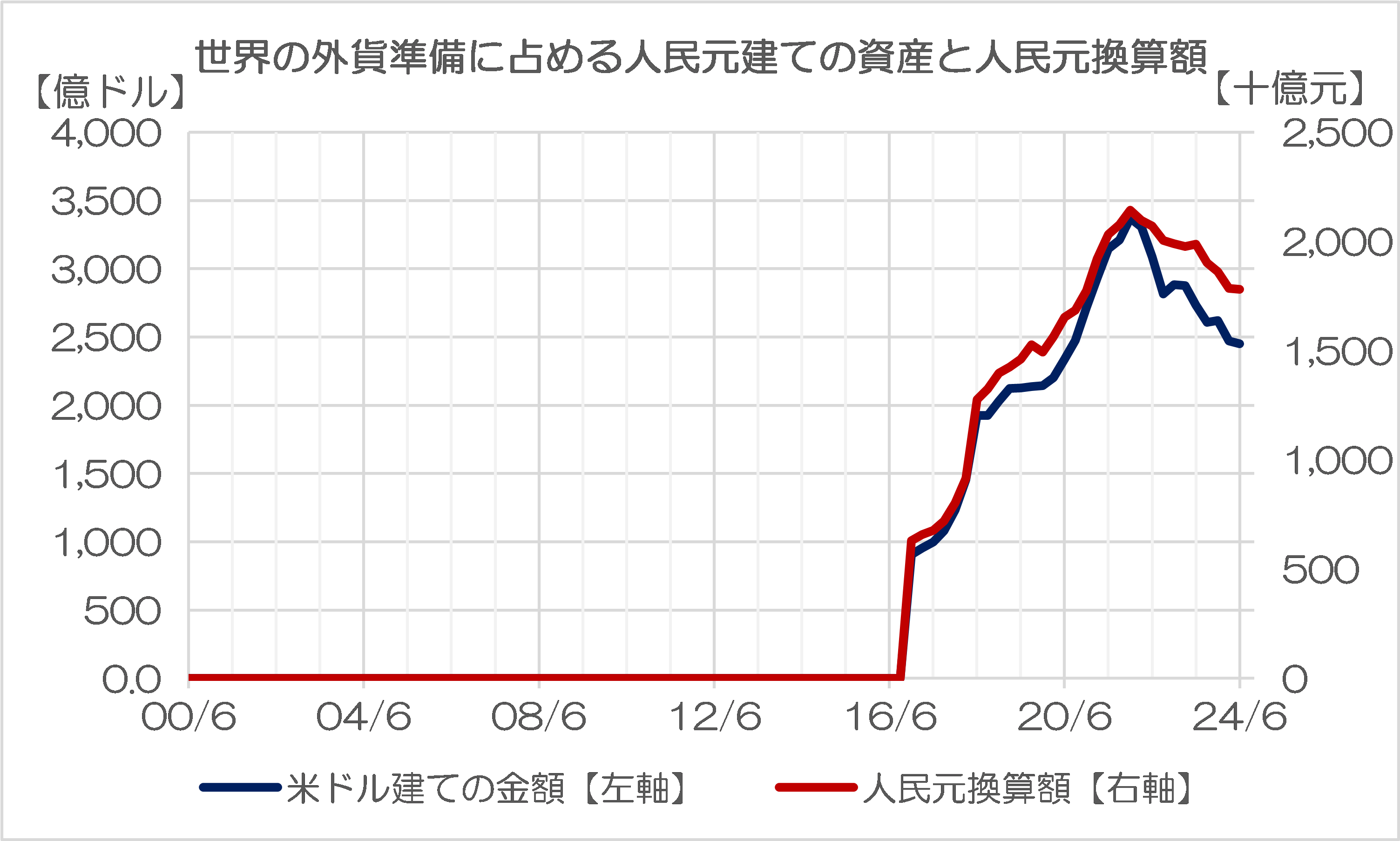

そこで、為替要因を排除するために、人民元を(ドル建てではなく)人民元建てに割り戻してあげたものが、図表5です。

図表5 世界の外貨準備に占める人民元建ての資産と人民元換算額

{kind=link}

(【出所】International Monetary Fund, Currency Composition of Official Foreign Exchange Reserves データおよびThe Bank for International Settlements, Bilateral exchange rates time series デfータをもとに作成)

これで見ると、人民元換算額の落ち込みはドル換算額のそれと比べて緩やかではありますが、それでもピーク時の2021年12月末時点の2兆1420億元と比べると、直近・2024年6月末時点の1兆7810億元という金額は、いかにも少ないです。3年弱で3600億元減った計算です。

やはり、人民元建ての外貨準備はロシアが戦費として溶かしているのではないでしょうか。

いわば、外貨準備の世界における「脱人民元化」、といったところです。

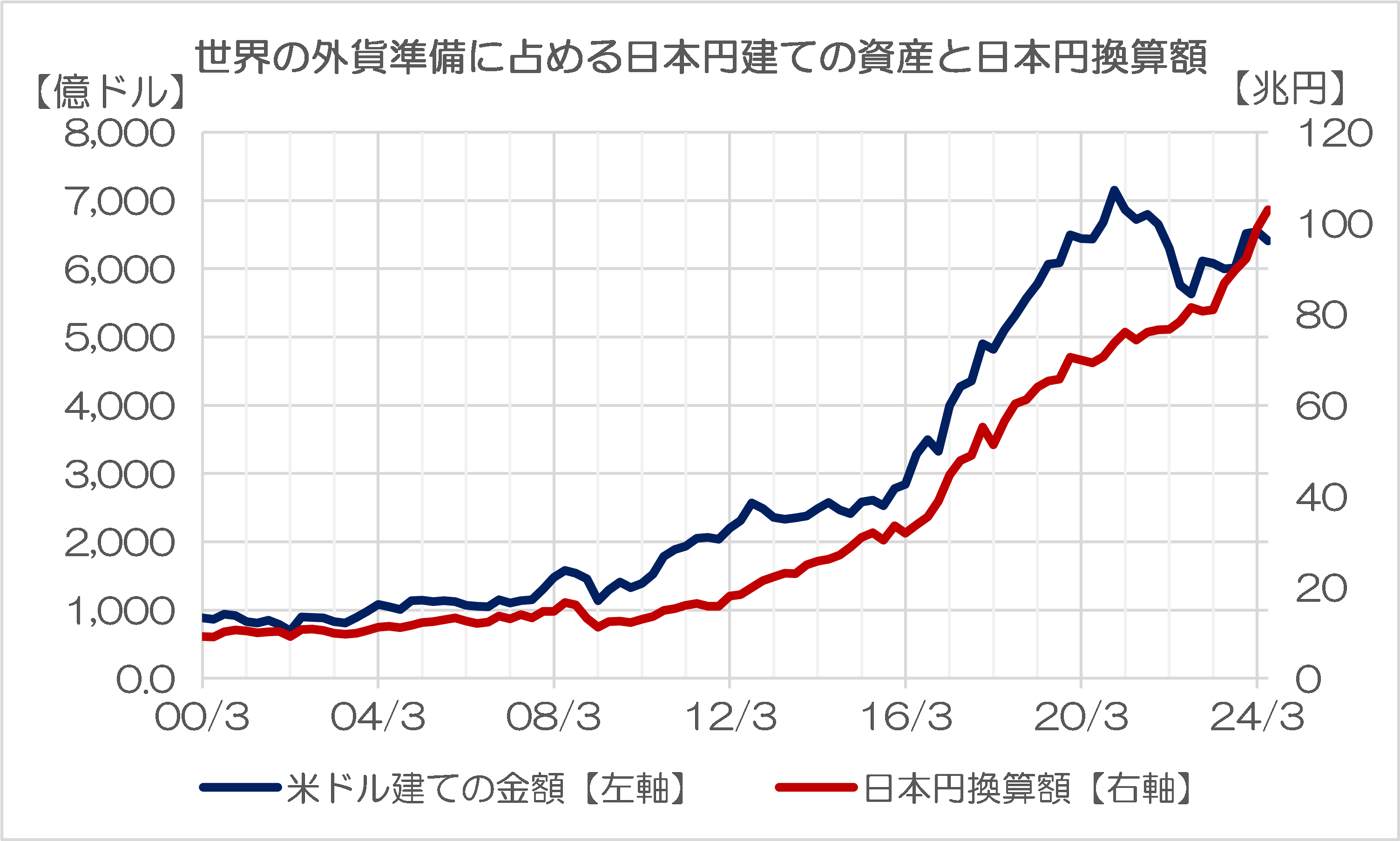

日本円の外貨準備が史上初の100兆円台

なお、「興味深さ」ついでに、われらが日本円に就いても確認しておくと、図表6のとおり、ドル換算額では足踏みが続いているものの、円換算額では一貫して伸び続けていることがわかります。

図表6 世界の外貨準備に占める日本円建ての資産と日本円換算額

{kind=link}

(【出所】International Monetary Fund, Currency Composition of Official Foreign Exchange Reserves データおよびThe Bank for International Settlements, Bilateral exchange rates time series デfータをもとに作成)

とくに6月末時点だと、外貨準備高は円ベースで102兆9670億円と、史上初の「100兆円の大台乗せ」を記録しました。

端的にいえば、これも日本円が信頼されている証拠でしょう。

世の中にはよく「日本円はもう通貨としての信頼を失いつつある」などと悲観論を唱える方もいらっしゃるようですが、現実問題、円建ての外貨準備は伸び続けているわけです。

そして、「石破ショック」で2024年6月末と比べ、円高が進んだことを受け、2024年12月末ごろに出て来るであろうCOFERの数値では、円建ての外貨準備高がさらに膨らんでいる可能性は十分にありそうです。

いずれにせよ、外貨準備の世界ではやや「脱ドル化」は進んでいるものの、米ドル建ての外貨準備が減った分は、人民元に対してではなく、そのまま日本円をはじめとする西側諸国通貨などに振り向けられている可能性が濃厚である、という点については指摘しておきたいと思う次第です。

View Comments (14)

>ただ、「SWIFTに匹敵する大規模な国際送金システム」というものは、残念ながらこの地球上には存在しません(敢えていえば、SWIFT以外の国際送金手段としては、現金送金のハンドキャリーや地下送金、あるいは人民元送金システムであるCIPSくらいでしょうか?)。

暗号通貨でしょうか?

大紀元系の伝えることですのでまずは信憑性を疑ってかかるべきですが、同一シリアル番号の百元紙幣が発見されたり、地面にばら撒かれていたりするのだそうです。「ヘリコプターマネー散布=景気刺激策」なのではないかとのうがった見方ありぃのなぃーの。

タイミングよく新紙幣を繰り出して来た日本に注目がなお集まる、鴨。

ロシア裏経済と中国裏経済でも、脱米ドル化が進んでいるのでしょうか。

>人民元建ての外貨準備はロシアが戦費として溶かしている

*つまりは、「中国内に還流してる」ってことなんでしょうね。

・・・・・

*脱米ドルの内実(無い実?)

内実は、米ドルを使わないんじゃなくて「使えない!」なんでしょうけどね。(無いから)

(=_=)=3

毎度、ばかばかしいお話を。

ロシア:「北朝鮮から米ドルを輸入している」

さて、カズさまの返答はいかに。

もしそうなら、使ってないわけ無いのでしょうね。

・・・・・

マネロン(資金洗浄)にも、限界があるのかと。

ちょぉおせん(超汚染?)仕様のシロモノだし。

・・。

厳とした数字による圧巻の解説記事

ありがとうございます。

ロシアのメディアが繰り返し

「脱米ドル化」?を記事にするのは

彼らの窮状からの願望からの

画策なのでしょう。

それにしても不思議なのは

ロシアでないのに日本のメディアで

たびたび「脱米ドル化」?記事が出ることです。

一般国民にはなぜだか理解ができないのですが、

プーチン容疑者(71)への

同じ境遇からの共感からか?(笑)

単に、日本人の反米感情を煽りたい

いつもの方面さんからなのか?

はてさて謎ですなあ(^^);

>外貨準備の世界ではやや「脱ドル化」は進んでいるものの、米ドル建ての外貨準備が減った分は、人民元に対してではなく、そのまま日本円をはじめとする西側諸国通貨などに振り向けられている可能性が濃厚である

残念ながら管理人様は外貨準備の世界をまったくご存じないようです。

https://www.moneymetals.com/news/2024/10/01/gold-overtakes-euro-to-become-second-largest-central-bank-reserve-asset-003505

金(ゴールド)はユーロを抜いて世界第2位の中央銀行準備資産となった(バンカメ)

準備金に占めるドルの割合は58%(2002年は72%)

何が起きているのかというと

西側以外の中央銀行はドルを減らしてゴールドを購入している。

ゴールドをコアにして残りの不換紙幣をサテライトとする。

このような流れであり、これは脱ドルに他ならない。

外貨準備の考察にはゴールドを加えていただきたいしだいです(^^♪

青木様

いつも面白いコメントをありがとうございます。なるほど、ユーロの代わりに金(ゴールド)を増やしてるんですね?興味深いです。しかもポーランドなどで意外な国が金を積み増してるって初めて知りました。勉強になります。(情報源がバンカメってところが少し怪しいですがw)

ところで、金を増やしてるのはいいんですけど、金ってどうやって運用するんですか?外準って現金のまま置いといてもインフレ負けするから国債等で運用するんですが(だからTreasuryやTBやMBSなどの商品が豊富な米ドルが先行されるんですが)、金って通貨なんでしたっけ?金で債券って発行されてるんでしたっけ?偶々現在金価格が国際的に上がってますが、ヒストリカルに見たら金のボラティリティは結構大きくて、しかも原価割れしてる局面も良くあるんですよ。流動性も低いから支払い手段として難がありますし。

後、金投資が増えていたとしても、この新宿会計士のブログさんの人民元の外準が減ってることについて説明したことになりませんよ?どう考えればいいんでしょうか?

>西側以外の中央銀行はドルを減らしてゴールドを購入している

???

相変わらず支離滅裂やな。せいぜい1000億ドルしか減ってなくて、そこまでマネタリーゴールドを増やしてるんかいな?ほいで人民元殆ど増えてへんけどあんさんの言うブリックス通過シフトって起きてへんやん?

ちな金の外準増えとるってどこの統計見たんや?まさか、記事をそのまま信頼しとんとちゃう?

よっしゃ、あんさんに一つ、ええこと教えたろ。IMFのIRFCL言う統計があんねんけどな、それ見たら金の残高がわかるで。しかもちゃんと金額だけやのうてトロイオンスも出てるで。それを集計してみ?その一次データ出したら誉めたるわ。

新宿さんの愛読者 氏

>情報源がバンカメってところが少し怪しいですがw

各国中央銀行による金購入の話題はいたるところで出ています。

特徴は金をロンドン、ニューヨークではなく自国で保管しようとしていること。

すでに金が世界第2位の中央銀行準備資産であることを疑う理由はありません。

>金を増やしてるのはいいんですけど、金ってどうやって運用するんですか?

中央銀行はなぜ金を保有するのか?

https://www.pictet.co.jp/investment-information/market/global-market-watch/GMW-20240708-Gold.html

・長期的な価値の保存/インフレヘッジ

・危機的状況下でのパフォーマンス

・効果的なポートフォリオ分散

米ドルはこの4年間で購買力平価が25%も毀損している。

今後もドルは価値を毀損することが確実視されている。

ならば中央銀行がドルの割合を減らして金の割合を増やすことは合理的です。

リンクから今後も中央銀行の金保有が増えることは確実です。

2002年の72%が現在58%、今後も減少していく。

この「基本的な数字」から中央銀行の「脱ドル」を否定することはできないでしょう。

>この新宿会計士のブログさんの人民元の外準が減ってることについて説明したことになりませんよ?

コメントで私が言いたかったのは、米ドル建ての外貨準備が減った分は金が購入されている、ということです。

人民元の準備が減っているのは事実なのでしょうし、特に何とも思いません。

??

新宿会計士さまが

フォーカスを当てていただいているのは

外貨準備の中での通貨の選好の話です。

たしかに通貨以外では金の保有意欲が

増大していることは顕著です。

しかしそれは、

価値貯蔵機能としてのニーズからのものであり

金は通貨の持つ交換仲介機能には

大きく劣後し決済には不向きなものです。

せっかくの別の角度からの考察としては

必要なよい目の付け所なのですが

しかしながら

>>「残念ながら管理人様は外貨準備の世界を

>>まったくご存じないようです。」 ?

と言う書き方をなされてしまって見えるのは

いただけません。

アオキさんの言い方を借りれば、

「まずは、よくわかる貨幣の三大機能

などの解説でも10回熟読してください」(笑)

とでも申し上げておきましょう。

世相マンボウ_ 氏

すいませんでした。気を付けます。

わたしも 言葉が過ぎてしまっていた点

お詫びします。

ほかに類をみない貴重なここの掲示板で

これからよろしくおねがいします。