ロシア制裁を機に、BRICS諸国を中心に脱ドル化が進み、ドルの覇権通貨としての地位は揺らぐ―――。こんな言説が流れています(いわゆる「脱ドル化」)。ただ、この手の言説を唱える人たちから、現実の統計数値を耳にすることは、あまりありません。世界的な国際送金システムを運営するSWIFTのデータからは、むしろ「脱ドル化」と真逆の現象が確認できるのです。

脱ドル化

「脱ドル化」、あるいは英語の “de-dollarisation” 、米語の “de-dollarization” という表現を見かけることが非常に増えている気がします。

この手の表現は、「ロシアは西側諸国から金融制裁を受けているが、決済を人民元やBRICS通貨など、非西側諸国通貨に切り替えることで、実質的に金融制裁のダメージは受けていない」、「むしろ脱ドル化が加速して困るのは米国の側だ」、といった文脈で出てくることが多いです。

また、一部の情報では、BRICS(ブラジル、ロシア、インド、中国、南アフリカを中心とする新興市場諸国)の相互間の貿易は、8割から9割が現地通貨(人民元でしょうか?)による決済に移行している、とする主張も見られます。

こうした言説には、ロシアが大好きな人たちや中国が大好きな人たちが喜んで飛びついているようです。

ドルの決済比率は過去最高を記録!

ただ、こうした主張をする人たちからあまり聞こえてこないのが、「統計データ」です。

とりわけ国際的な銀行間送金システムを運営するSWIFTがほぼ毎月公表している『RMBトラッカー』というレポートがあるのですが、同レポートに添付されている国際送金(顧客送金、銀行間送金)の上位通貨ランキングについては、最低限、目を通していただきたいところです。

その最新レポートが日本時間の20日までに公表されていました。

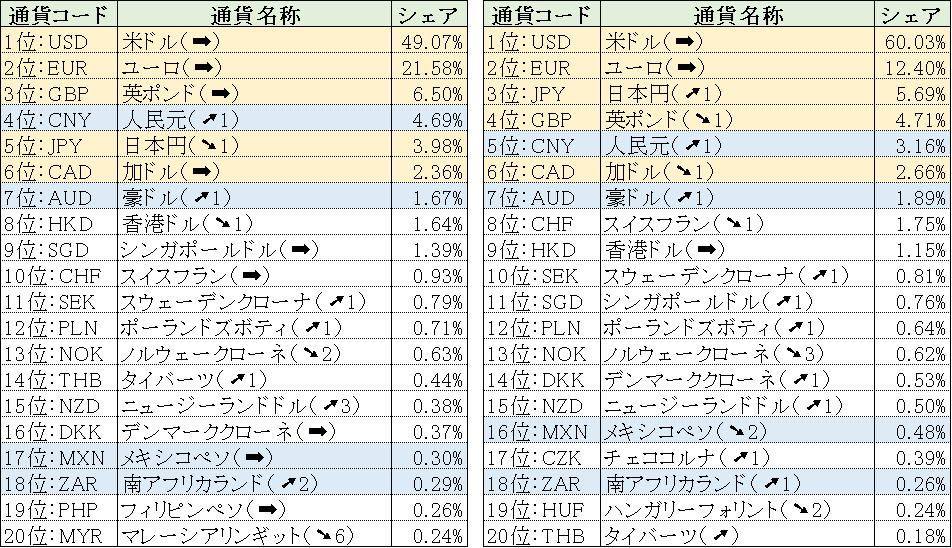

これによると、2024年8月時点の決済通貨ランキングは、図表1のとおりでした。

図表1 2024年8月時点の決済通貨シェアとランキング(左がユーロ圏込み、右がユーロ圏除外、カッコ内は12ヵ月前からの順位変動)

{kind=link}

(【出所】SWIFT『RMBトラッカー』データをもとに作成。黄色はG7通貨、青色はG20通貨)

左側のランキングはユーロ圏を含めた全世界のもの、右側のランキングはユーロ圏を除外したデータです。

端的にいえば、「脱ドル化」と真逆のことが生じていることがわかります。

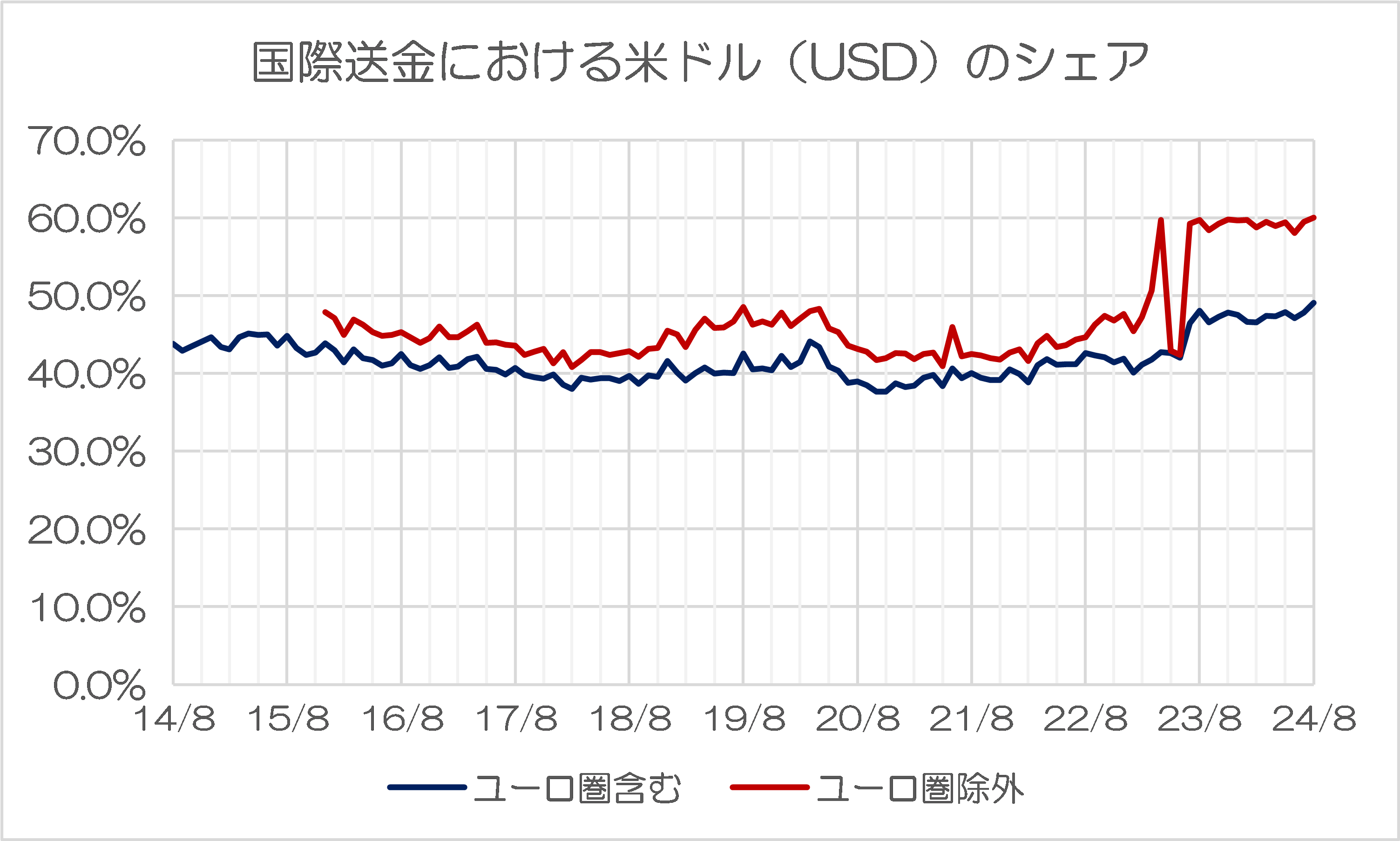

ユーロ圏を含めたランキングでは、ドルのシェアは49%と、ほぼ半数に達しており、ユーロ圏を除外するとドルのシェアは6割に跳ね上がります。ドルの過去のシェアをグラフ化してみるとわかりますが、ユーロ圏込み、ユーロ圏除外のどちらのシェアも、過去最大です(図表2)。

図表2 国際送金における米ドルのシェア

{kind=link}

(【出所】SWIFTの『RMBトラッカー』の過去レポートに掲載された国際送金ランキングデータををもとに作成)

SWIFT以外に大規模な決済システムは考え辛い

はて?

これのどこが「脱ドル化」、なのでしょうか?

もちろん、このデータはあくまでもSWIFT上のものであり、SWIFT以外の国際決済システム(もし存在するならば)のデータはここに含まれていません。

「SWIFT以外のシステム」といえば、人民元決済のCIPSなどが有名ですが、残念ながら、金融規制の専門家の間でCIPSが大々的に話題になることはあまりなく、(将来はわかりませんが)少なくとも現時点でCIPSがSWIFTの「ライバル」となっているとは言い難いのが実情でしょう。

あと、考えられる「システム」としては、「地下銀行」「ヤミ銀行」「現金運搬」のような手段があり得るかもしれませんが、これらのシステムが大々的に大口送金を担うとは考え辛いところであり、少なくとも現状において、「脱ドル化」が数値によって裏付けられた現象であるとは言い難いのが実情でしょう。

人民元が国際化する可能性は?

なお、余談ですが、人民元のランキングも、なんだかよくわかりません。

いちおう、図表1でもわかるとおり、人民元は「ユーロ圏を含めたランキング」では日本円を追い抜いて4位の通貨に浮上しているのですが、「ユーロ圏を除外したランキング」だと日本円、英ポンドに続く5番目の通貨に留まっています(むしろ日本円が3番目の通貨に浮上しています)。

先ほどの、「BRICS圏では人民元などの自国通貨建て決済が増えている」などとする言説に照らすならば、それが事実だとすれば、ユーロ圏を除外したランキングで人民元が英ポンドや日本円を抜いて上位に浮上していても不思議ではないはずですが、現実にはそうなっていないのです。

なお、「人民元が米ドルを蹴散らして世界の基軸通貨の立場に取って代わる」、などとする言説に関しては、少なくとも著者自身は極めて懐疑的です。そもそもある国の通貨が国際的に通用するためには、その国が資本市場を対外開放しなければならないからです。

中国の市場はかつてと比べて開放が進んだとはいえるものの、依然として開放度は不十分であり、とりわけ機関投資家が中国の債券市場で自由に人民元を借り入れたり、自由に人民元で債券や株式、派生商品取引に投資したりすることには制約があります。

もっとも、中国が資本市場の全面開放に踏み切れば、為替制度も変動相場制に移行せざるを得なくなりますし、中国人民の預貯金が一気に外貨と両替されるような事態が生じれば、人民元が暴落することもあり得ます。中国当局が資本市場の全面開放を望んでいないのは、こういった理由があるのかもしれません。

いずれにせよ、「脱ドル化で米ドル覇権が揺らぐ」とする言説に関し、少なくともSWIFTデータからはその兆候はまったく確認できず、それどころかドル決済割合が過去最大を更新しているという事実については、指摘しておいて良い論点でしょう。

View Comments (6)

まあ、このまま米国の双子の赤字が続けばいずれ世界が米国債を支えきれなくなるのは事実ですね。

だから米軍再編(世界からの米軍撤退や縮小)が進められているわけで、日本においても辺野古移転後に自衛隊に引き継いでグアム移転という事になっているわけです(日本もグアム移転費用の負担をしている)。

しかしそれは決済通貨としてのドルの地位を捨てるものでは有りません。寧ろ決済通貨としての地位を守るために米国は予算の削減を断行しようとしているのでしょう。

※在韓米軍は完全撤退予定。オバマ政権(バイデン政権も?)は米軍撤退後の日韓防衛は日韓協力での防衛体制に拘ったが、トランプ政権はアチソンライン復活でも良いと思ってたのでは?

追伸

こういった経緯から日本の保守界隈では米軍再編は憲法改正のチャンスだと言われているわけですね。

シェアもですが、量はどうなってるんでしょうか?

このSWIFTデータというのは、貿易の代替通貨への移行を正確に反映しているのか?

ロシアやイランはSWIFTから除外されている。

ならロシアやイランの貿易や代替通貨は反映されてないことになる。

中国の貿易や取引通貨が完全にSWIFTに反映されているとも思えない。

すなわち、逆説的であるがSWIFTのドル決済比率の上昇は非ドル決済の上昇を意味している。

https://x.com/BRICSinfo/status/1838568478661304373

>ドナルド・トランプ氏は、ドルに打撃を与えているため、ロシアとイランに対する米国の制裁を解除すると述べている。

ぜひ返信を含めて読んでほしい。

また、トランプはドルを捨てる国に100%の関税をかけるとしている。

これは現実に脱ドルが進んでいることの何よりの証明である。

>ロシアやイランはSWIFTから除外されている。

>ならロシアやイランの貿易や代替通貨は反映されてないことになる。

>中国の貿易や取引通貨が完全にSWIFTに反映されているとも思えない。

これは仮説としてはあり得る話です。SWIFTの国際決済におけるシェアが大きく下がっていて、SWIFTデータで見えないところで人民元ルーブルインドルピア決済が広まってれば脱ドル化が進んでることになるです。

しかし、

>すなわち、逆説的であるがSWIFTのドル決済比率の上昇は非ドル決済の上昇を意味している。

意味しません。それはアオキさんの勝手な感想です。

SWIFTのシェアが減ってるとおっしゃるならそのデータを出してください。SWIFT外で人民元シェアが上がってるとおっしゃるならそのデータを出してください。アオキさんの主張には数字がないんです。だから説得力がないんです。トランプが言った?証拠になりません。データを出してください。頼んますよ。

その人、関わっちゃあかんやつやで。論破されても論破されても同じこと書き込むやつやで。