「悪い円安」論者の皆さまは現実の数字を無視するという悪い癖があるようですが、その癖は直した方が良いでしょう。経常収支統計や国際与信統計など「数字で見る」限り、円安は日本経済にメリットをもたらしている、という点については、以前から当ウェブサイトで説明してきたところですが、これに新たな証拠が出てきました。法人企業統計で、金融・保険業、製造業、非製造業いずれも経常利益が過去最大となったのです。ただし、その恩恵は現在のところ、大企業に偏在しているという課題もありますが…。

目次

事実と意見は別物

主観的意見と客観的意見を混ぜるのは新聞の悪い癖

以前から当ウェブサイトにてお伝えしてきたとおり、ウェブ評論サイトというものは、誰にでも気軽に始めることができますし、もっと多くの人に、気軽に始めてほしいというのが著者自身の偽らざる想いです。

もっとも、当ウェブサイトがこんなことを述べると、こういう趣旨の反論をしたくなるかもしれません。

「そんなことを言ったって、私たち一般人が取材して新聞記事と同じようなレベルの文章を作るなんて、やっぱり難しいでしょ?」

「新聞記者って難しい試験を受けて新聞社に採用された人たちでしょ?」

「私たち一般人はプロの物書きじゃないから、どうしてもプロ並みの文章なんて書けないよ」。

これらの指摘は、いずれもごもっともです。

ただ、これも普段から当ウェブサイトにて指摘しているポイントですが、私たちが報道記事だと思って読んでいる文章には、たいていの場合、①客観的事実、②主観的意見、という2つの要素が含まれています。

というか、新聞記事の多くはこれらの2つの要素が同じ文章の中で混在してしまっているのですが、これには注意が必要です。とりわけ専門的な知識を必要とする事象(たとえば経済事象など)に関していえば、まったくトンチンカンなことを述べてしまっていることもあるからです。

悪い円安論は専門知識のない記者が意見と事実を混ぜる典型例

ここ数ヵ月の事例の中で取り上げておきたいのが、「悪い円安」論、あるいは「悪い円高」論です。

日本円の為替相場が米ドルに対して、それまでの平均値と比べて安くなれば「円安」であり、高くなれば「円高」です。「為替相場でドルと円の交換比率がどう動いたか」という情報は、誰がどう見てもそうなるという意味では「客観的事実」です。

ところが、この「客観的事実」に、それが「良いこと」なのか、「悪いこと」なのかという主観的な判断を加えることになれば、それはその記事を書く人の「主観的意見」であり、「客観的事実」ではありません。

しかも、たちが悪いことに、マスメディア関係者の「主観的意見」は、理論的一貫性がなく、都合に応じてコロコロ変わることもあります。酷い時には専門知識のない記者が専門家でもない人(たとえばジャーナリストや文学者)に円安の弊害を尋ねたりすることもあるのです。

それに、『円安時には「悪い円安」論→円高時には「悪い円高」論』などでも述べましたが、マスメディア関係者は円安ならば「悪い円安」論を、円高ならば「悪い円高」論を、それぞれ唱えていれば済むようですが、これも「なんともお気楽な商売だ」と思わざるを得ません。

また、悪質なケースにおいては、メディア記者が(いかなる意図があるのかはともかくとして)わざと一定の方向に読者を誘導しようとすることもあるようです。

これは「円安が日本経済に悪影響を与えている」とする論調で、とりわけ今年6月下旬に1ドル=160円を超えるという、1986年12月以来37年ぶりの円安水準となったタイミングで、こうした「悪い円安」論はピークを迎えた感があります。

メディアの主観的意見の問題

ここで、少しだけ脱線します。

新聞、テレビなどのメディアが、どうしてこんな恣意的な論評をするのかは、よくわかりません。

ただ、著者自身も少なくとも8年間のウェブ評論サイト運営経験などを通じて、「なぜだか知らないが、どうやらマスメディア関係者は日本を下げる報道が好きらしい」、という仮説を得るに至りました。理由はわかりませんが、とにかくどんな事実も「日本経済はお終いだ」、という主張につなげることが多い気がするのです。

これについてはとある方がX(旧ツイッター)で、こんな趣旨のことを述べていました。

「新聞記者というものは、読者の関心を引き付けることを重視するあまり、多くの記事が客観的事実ではなく、記者などの主観の吐露から始まるようになってしまった」。

けだし、名言だと思います。

もちろん、著者自身も、報道記事などで記者の主観を絶対に混ぜるな、などと申し上げるつもりはありません。客観的事実を淡々と記されるよりも、ある程度は論者の主観的な考えがわかったほうが、知的好奇心という観点からは望ましいとも思うからです。

ただ、それはあくまでも、言論空間で自由・公正な競争が行われていることが前提です。

論者が無数にいて、そのなかで人々がさまざまな論評を読み、それらのなかで最も優れた論説が何なのかを決められる、という状況にあるのであれば、新聞だってテレビだって、好き勝手、記者の主観を垂れ流しても良いでしょう。

現実には、そうなっていません。

新聞もテレビも影響力のあるメディアはごく少数であり、とりわけ公共の電波を独占使用するテレビ局などが偏った情報を流せば、結果的に、国民の意思決定が歪められることもあるからです(余談ですが、2009年8月の衆議院議員総選挙なども、その典型例でしょう)。

だからこそ、一部のマスメディアが「円高なら悪い円高論、円安なら悪い円安論」と、偏った言説を垂れ流していて、それらの言説が社会で影響力を持ってしまっている現状については変えなければならない、というのが著者自身の問題意識、というわけです。

円安メリットを受ける日本経済

そもそもの円安のメリットとデメリットとは?

さて、メディアの問題は深刻なのですが、この問題はまた別稿にて取り上げることとして、本論に戻ります。

せっかくなので、本稿では「そもそも論」に加え、国際与信統計や経常収支統計、そして最新の法人企業統計などのデータをもとに、「悪い円安」論について考えておきたいと思います。

まず、円安が日本経済にいかなる影響を与えるかについては、『【総論】円安が「現在の日本にとっては」望ましい理由』などでも詳述したとおりですが、結論からいえば、「円安は日本経済に悪い影響ももたらすが、定量的に見みれば、良い影響の方が大きい」、というのが、理論的に考えられる解のひとつです。

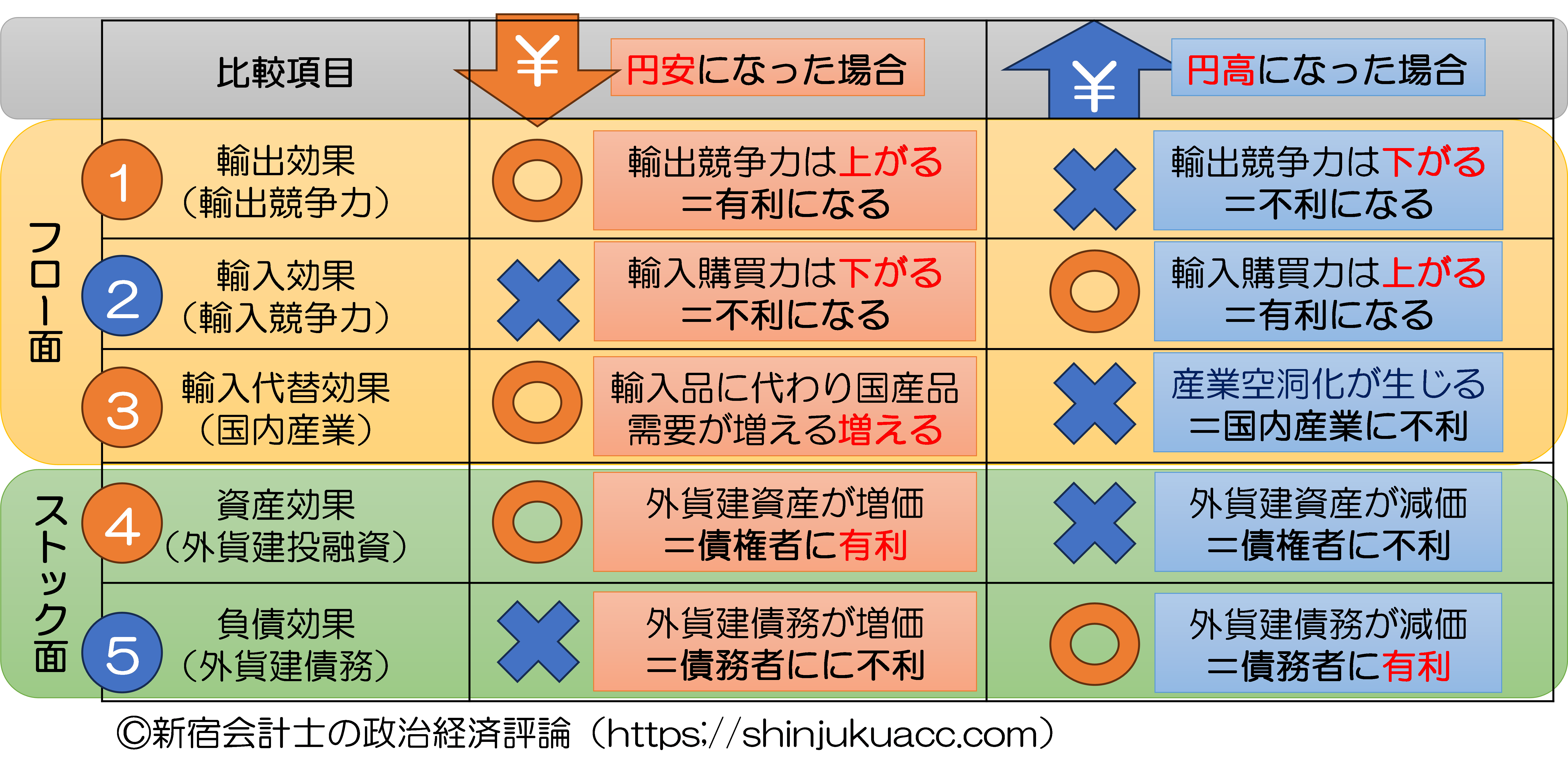

円安、円高といった為替変動には、それぞれメリットとデメリットがあります(図表1)。

図表1 円高・円安のメリット・デメリット

{kind=link}

©新宿会計士の政治経済評論/出所を示したうえでの引用・転載は自由

大雑把にまとめると、円安のメリットとしては①輸出効果、③輸入代替効果、④資産効果であり、円安のデメリットとしては②輸入効果と⑤負債効果が考えられます。

これらのなかで、とりわけ大きなマイナス効果(というか、自国通貨安がもたらす最大の脅威)とは、「負債効果」、そして通貨危機リスクです。

この「負債効果」とは、自国通貨の価値が下落することで、外貨建ての債務の返済負担が増えてしまう現象のことを指します。日本でいえば、円安によって外貨建ての借金の返済負担が重くなる効果、ということですが、最悪の場合は外貨建ての債務が返せなくなるなど、通貨危機に発展することもあります。

事実、私たちの隣国・韓国や、地球の裏側のアルゼンチンなどのように、過去には国を挙げて外貨建ての債務が返せなくなってしまった、といった事例は、枚挙にいとまがありません。そして、「日本がアルゼンチン化する」などとまことしやかに述べる某大学教授氏もいるようです(敢えて実名は挙げませんが)。

現実問題、日本がアルゼンチン化する可能性は、どれだけ大きいものなのでしょうか。

通貨危機は日本では生じない

結論からいえば、これについてはとりあえず心配する状況にはありません。

国際決済銀行(BIS)のデータによれば、日本の居住者(企業、公共部門、銀行など)が外国の銀行から借り入れている外貨は、2024年3月末時点で5578億ドル程度(※所在地ベース)に過ぎず、これは邦銀の対外与信総額5兆1362億ドル(※最終リスクベース)と比べても僅少です(図表2)。

図表2 日本と外国の与信のやり取りの状況(2024年3月末時点)

| 区分 | 金額 | 備考 |

| 日本の銀行から外国への債権 | 5兆1362億ドル | 最終リスクベース |

| 日本の銀行から外国への債権 | 5兆2626億ドル | 所在地ベース |

| うち(相手国から見た)外国通貨建て | 4兆1609億ドル | 所在地ベース |

| うち(相手国から見た)自国通貨建て | 1兆1017億ドル | 所在地ベース |

| 外国の銀行から日本への債権 | 1兆3292億ドル | 最終リスクベース |

| 外国の銀行から日本への債権 | 1兆3777億ドル | 所在地ベース |

| うち外国通貨建て | 5578億ドル | 所在地ベース |

| うち自国通貨建て | 8200億ドル | 所在地ベース |

| ドル建て名目GDP(2023年) | 4兆2129億ドル | 世銀データ |

| 外貨建債務GDP比率 | 13.24% |

(【出所】The Bank for International Settlements, Consolidated Banking Statistics 及び World Bank Open Data をもとに作成)

しかも、外貨建ての債務のドル建て名目GDPに対する割合は13%少々に過ぎず、(想像するに)これらの債務の多くは、邦銀や日本企業などの外貨建ての投融資に対する為替ヘッジポジションが中心であろうと考えられます(私見)。

さらには、日本には外国通貨建ての債務を大幅に上回る外貨準備があり(2024年7月末で1兆2191億ドル)、また、日銀は米ドル、ユーロ、英ポンド、スイスフラン、加ドルの各通貨とは無制限の豪ドル、人民元、タイバーツ、シンガポールドルのかっく通貨とは上限付きの為替スワップ協定を持っています。

こうした状況を踏まえると、円安に伴う「負債効果」および通貨危機とやらが、現実に日本でどれだけ発生するかは疑問です。

日本で通貨危機や財政破綻が生じる可能性がどれくらい高いかといえば、あなたがその辺の宝くじ売り場で買った宝くじに1等・前後賞が当たる程度、いや、この文章を読んでいるあなたの頭上にいきなり隕石が降って来る程度の確率だと思っておけばよいかもしれません。

円安デメリット(輸入効果)を遥かに上回るメリットが生じている

いずれにせよ現在の日本に関しては、「④負債効果」についてはほぼ無視して良い、ということです。

そうなってくると、残る議論は「②輸入効果」―――円安で輸入品価格が押し上げられる効果―――というデメリット、及び「①輸出効果」「③輸入代替効果」「④資産効果」がもたらすメリットの、どちらの方が大きいか、という問題でしょう。

残念ながら、「悪い円安論」者の皆さまには、勝ち目はありません。「円安のメリット」が「円安のデメリット」を圧倒的に上回っているからです。これには「勝負あり」と言わざるを得ません。

「②輸入効果」に関しては、円安により外国から輸入してくる製品などの価格が押し上げられるというデメリットを日本にもたらします。『台湾が日本にとって「3番目の貿易相手国」である意味』などでも指摘したとおり、現実に輸入品価格が上昇し、日本経済に悪影響を与えています。

しかし、これを大幅に上回るメリットがもたらされているのです。

理論上、手っ取り早く発生すると考えられるのは資産効果です。外貨建て投資の円換算額が押し上げられ、外国からの受取利息配当金が向上するからですが、これについては現実に、理論通り、日本に巨額の富をもたらしています。

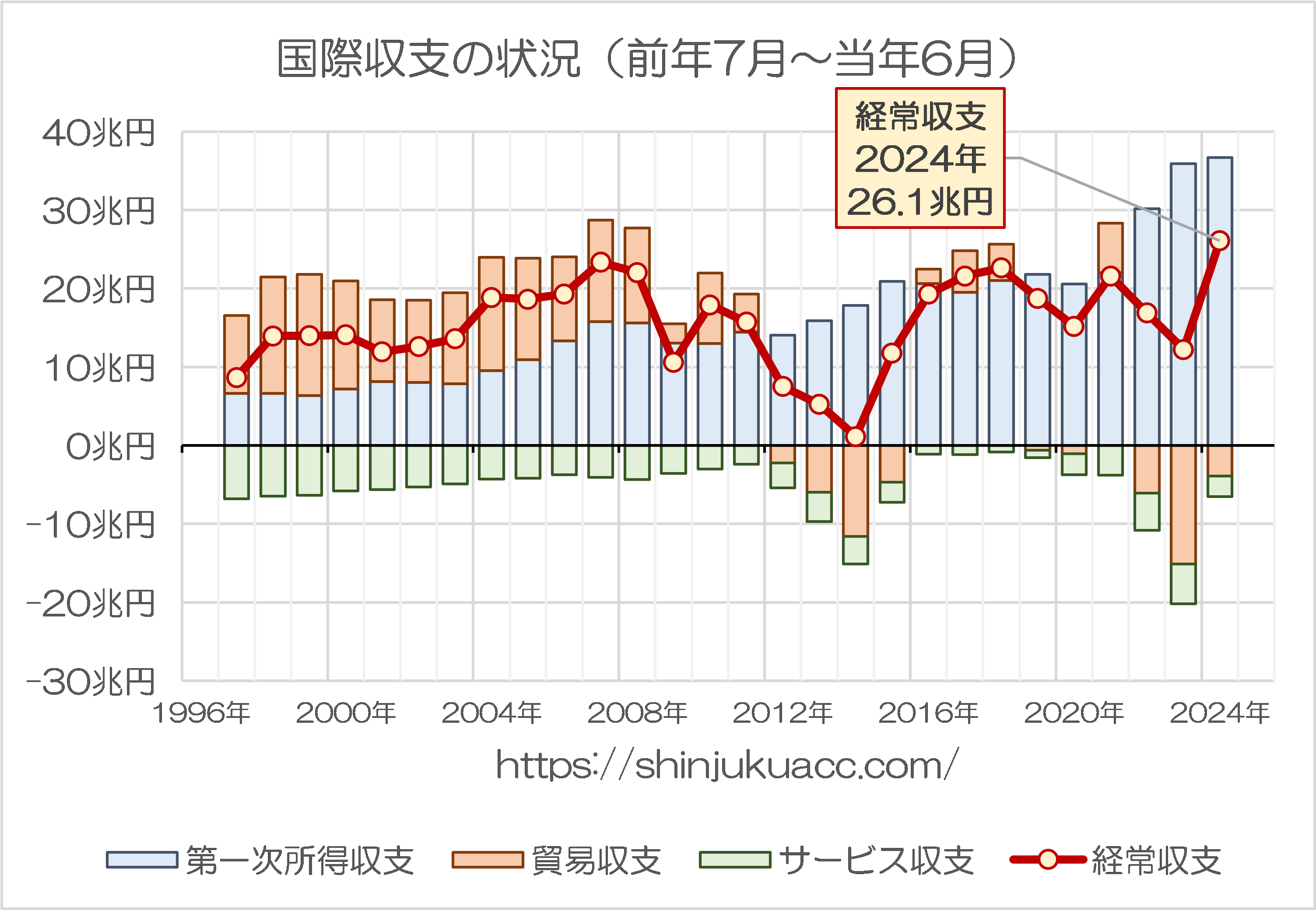

たとえば、財務省が先月公表した国際収支統計によれば、6月までの1年間(2023年7月~24年6月)における経常収支は26.1兆円と過去最大の黒字を計上している(図表3)ことが判明します。

図表3 国際収支の状況(前年7月~当年6月分の集計ベース)

{kind=link}

(【出所】財務省国際収支統計データ)

この点、貿易収支はまだ赤字基調が続いていますが、海外への利息・配当の支払と海外からの受取利息配当金などの純額を意味する第一次所得収支の黒字が36.7兆円(!)にも達していて、結果的に経常収支が巨額の黒字となった格好です。

「悪い円安」論者の皆さまからは、この経常収支黒字についてのコメントを聞いてみたい気もしますが、それだけではありません。

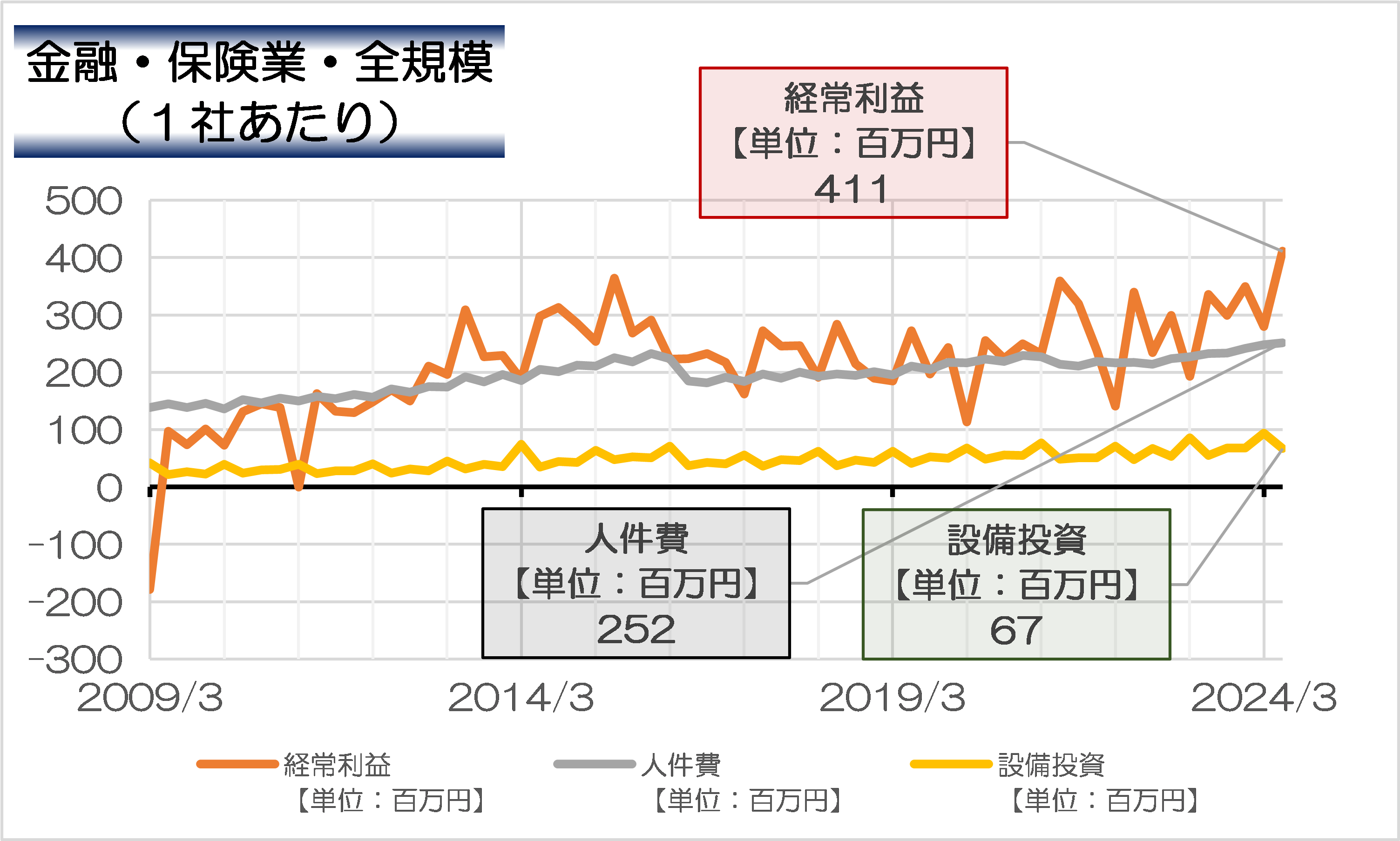

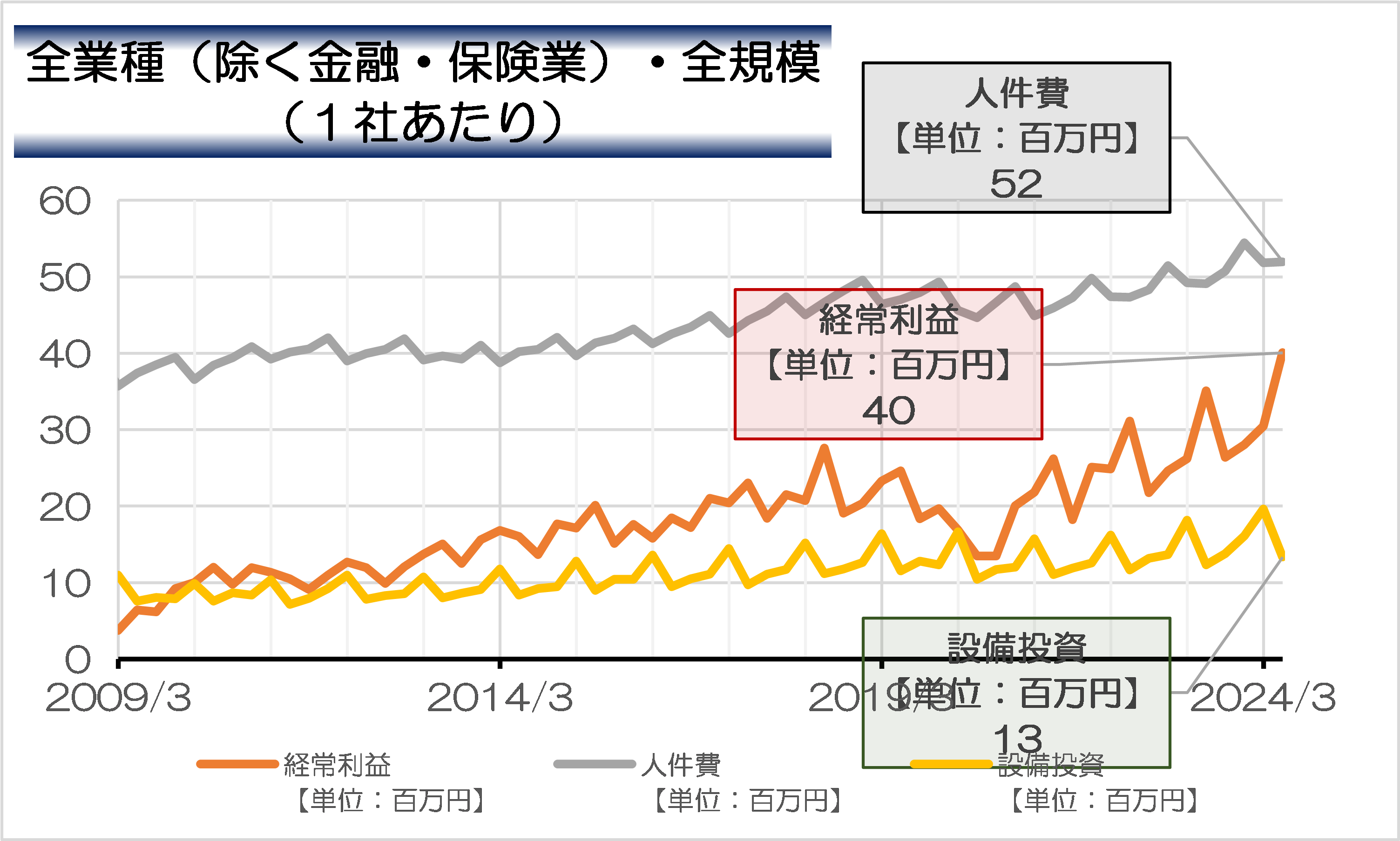

金融・保険業、製造業、非製造業で経常利益が過去最多

もうひとつ、「悪い円安」論の明らかな誤りを示唆するデータが出て来ているのです。

それが、「法人企業統計」です。

法人企業統計とは、国内の営利法人等を対象に、売上高や経常利益、人件費、資本金、設備投資といった経営指標を調査・集計した統計で、財務省・財務総合政策研究所は昨日までに、この最新版調査(4-6月期分)を公表しています。

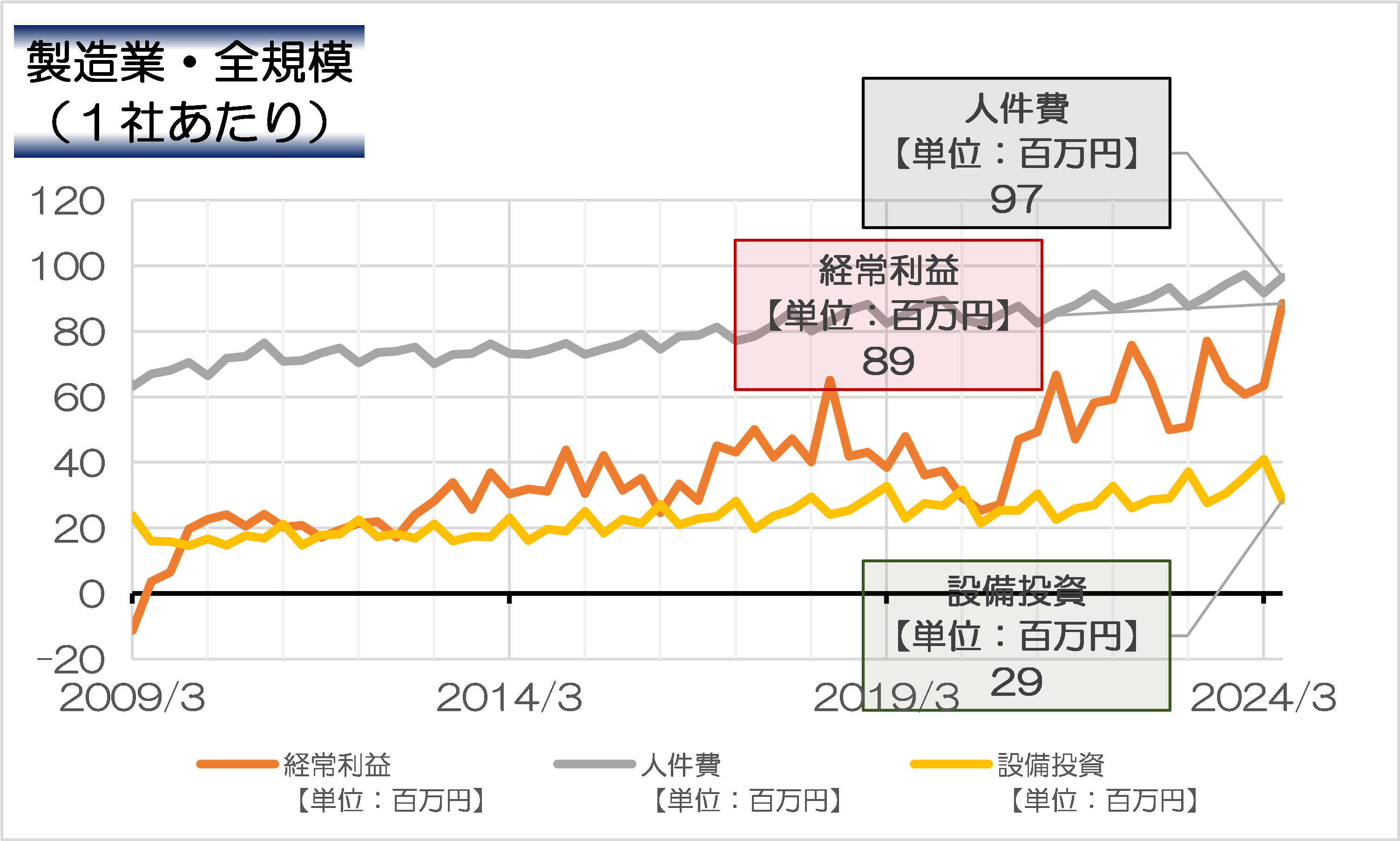

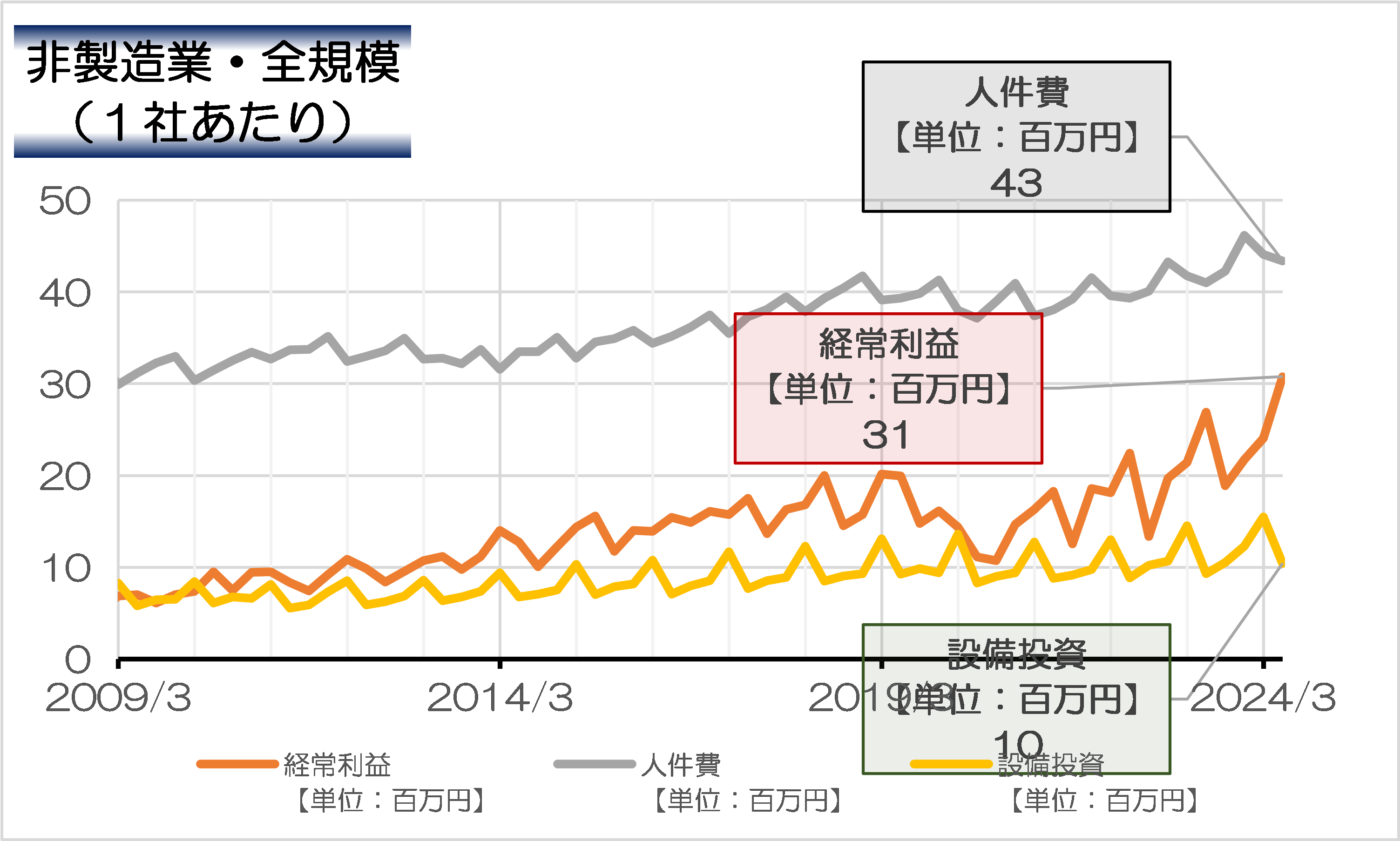

これによると、金融・保険業、製造業、非製造業の業態で、経常利益が過去最高を更新したのです(図表4)。

図表4-1 金融・保険業・全規模(1社あたり)

{kind=link}

図表4-2 全業種(除く金融・保険業)・全規模(1社あたり)

{kind=link}

図表4-3 製造業・全規模(1社あたり)

{kind=link}

図表4-4 非製造業・全規模(1社あたり)

{kind=link}

(【出所】『政府統計の総合窓口』の『法人企業統計調査』時系列データをもとに作成)

全業種での増益は円安メリット

2024年4-6月期といえば、1ドル=160円台を突破するまでに円安が進んだタイミングでもあり、また、当時、日本では一部メディアなどが盛んに、「円安を阻止するために利上げが必要だ」、などと唱えていたころです。

このあたり、不思議なことに、「悪い円安」論者の方々のあいだでよく見られる、「円安によるプラス効果が発生しているのは、どうせ大企業の製造業に限られるに違いない」、といった主張を裏付けるデータが出て来ていません。

それどころか、金融・保険業でも、製造業でも、非製造業でも、むしろ経常利益は過去最大です。

このうち銀行・保険業に関しては、外貨建て投資に加えて円金利の上昇などの恩恵もあると考えられますが、製造業だけでなく非製造業でも経常利益が過去最大水準となっているのは、さまざまな要因が仮説として考えられます。

たとえばインバウンド観光客の急増によるサービス業(小売、ホテル、運輸)などへの経済波及効果が生じている、外国から日本国内に製造拠点が戻るなかで、経理事務サービスなどの事務代行業が潤う、といったものがそうでしょう。

いずれにせよ、「悪い円安」論者の皆さまの弁明が聞きたいところです(ただし「悪い円安」論を唱えていた一部メディアは、性懲りもなく、「円高リスクがある」、などと言い出すつもりかもしれませんが…)。

課題も多い日本経済

ただし、今回の法人企業統計、気になる点もあります。

経常利益はどの業種でも過去最大なのですが、残念ながら、資本金規模が小さい中小企業に限定していえば、経常利益がそこまで顕著に伸びているという事実は確認できないのです。

すなわち、現在のところ、円安効果が大々的に生じているのは、とりあえず大企業に限られている、というわけです。

今後、中小企業にまで増益などの恩恵が及ぶのかどうかに関しては、現時点で楽観視できないところであり、とりわけ7月末に日銀が利上げに踏み切ったことの影響がどう生じて来るかについては、よく見極める必要がありそうです。

なお、日銀の利上げ後に為替市場は乱高下し、為替相場はここ数日、1ドル=140円台前半を行き来している状況にあります。

当ウェブサイトにて指摘して来たとおり、「円安メリットが十分に生じる」条件は、円安が長期化するということが前提であり、正直、これについてはなんとも言い難いところです。日銀は為替相場の安定を政策目標にしていないからです(『なぜ日銀は「為替」を政策目標に入れてはならないのか』等参照)。

著者自身、「強い日本経済」を作るためには、円高になった場合でも、あるいは円安になった場合でも、そのときの状況に応じて臨機応変に対処することが必要だと考えています。

というか、端的に申し上げるなら、今後、日本経済が力強く復活してくれば、中・長期的には、どうしても円高方向に行かざるを得ないのではないか、といった相場観を持っていたりもします。

つかの間の円安かもしれませんが、せっかくの円安のメリットを今のうちに十分生かし、日本経済を今のうちに強靭化しておくことは、決して悪い考えではないと思うのですが、いかがでしょうか?

View Comments (16)

悪い円安

何に対して?どこの国に対して?、それによっちゃ間違っているとは言えませんからね。

どっかの国のメディアやネットでは、

その国はなんでも「円安被害国」(笑)なんだそうで

あらゆる手段(?)を使って正さねばならないのだそうです。

毎度、ばかばかしいお話しを。

○○(好きな言葉をいれてください):「円安で企業は儲けたかもしれないが、庶民は苦しんでいる」

まあ、庶民と言っても一概にはいえませんね。

そのうち、マスゴミは「円安で苦しむ○○」という記事をかくのでしょうか。

円安で苦しむ中小企業 というのはすぐ出てきそうですね。

毎度、ばかばかしいお話しを。

マスゴミ:「円高になった時のために、「円高で苦しむ中小企業」も用意してあります」

これって、笑い話ですよね。

最近の株式市場の流れは「円高は株安」

つまり円高は株に悪いと考えているようだ。

私見だが、それだけ日本企業が国際化し海外の子会社が稼ぐ利益が円換算で膨れ上がるということだろう。しかもその利益は「絵にかいた餅」ではなく現実に配当として日本に還流している。

「悪い円安」を唱えた人は日経のO.Fという記者だという事はわかっている。

スター記者になりたくて言ったことに各方面からバッシングされ「悪い円安は解消した」などとテレビでコメントしていた。

うその新聞呼ばわりされなくとも、日経記事にカネを払う値打ちなしとの風評が広がるとすれば、記者の処分は不可避なんじゃないですか。

さながらデパートの催事場が最上階に在るが如く…

まだパーチーは上でやっとるンやな…

カモン栄一!!

…フラグ???

円安に伴う資産効果の大半は、評価益(=試算効果?)によるもの。

資金の国内還流を促進し、未実現利益を具現化して欲しいですね。

某新聞。件の領空侵犯の際も、極小の記事スペースの最後に「政府筋によれば、大したことではない」と。

その関係者、実在するんでしょうかね?

どこの政府か書いてました?

新聞御用達与党筋みたいな、新聞の言ってほしいことを常に言ってくれる与党議員は居ますからね(I波茂氏やM上誠一郎氏等)

議員でなくとも官邸付き記者なんかを「関係者」と称してもいい

最近の為替相場は金融相場だと思いますが、今後日本経済の国際的な競争力が強化され国際収支の黒字基調が定着する事になれば、為替相場は常に円高の圧力を受けることになると思います。

今回の円安に因る日本企業の好調な決算を好機として、設備投資や研究開発、技術や能力のある人に対する報酬の増加など、将来に向けて前向きなお金を使う時期に差し掛かっていると思います。

また、多様な事業を抱え込んで経営の方向性が定まりにくくなっている企業は、産業界の決算が好調なうちにM&Aなどで事業の整理をするチャンスでもあると思います。

>経常利益はどの業種でも過去最大なのですが、残念ながら、資本金規模が小さい中小企業に限定していえば、経常利益がそこまで顕著に伸びているという事実は確認できないのです。

川上と川下のどちら側に位置するかや、仕入れ価格上昇の売価転嫁のし易さで分類した場合に、中小企業は円安のメリットを受け難い位置に居るって事なんですかね?

その辺りを分析した上で、日本政府には今後の経済政策に活かして欲しいし、公正取引委員会?には今後の取り締まりに活かして欲しいところ。

そう言えば、先月の大幅な株安は海外からのリスクマネーのポジション整理が原因だって分析を聞いて、なんだか分かるような分からないような。。。

流動性の高い、短期的利益を目的とする投資・投機の撤退って事なのかなーと。