果たして日本は財政が破綻し、通貨が暴落し、金融システムが危機に陥り、円が「紙屑化」するものでしょうか。「日銀が債務超過になれば円の信認が傷つく」。前提条件が誤っていると、その後の議論に意味はなくなるのですが、正直、「財政破綻論者」の皆さまは、円高になろうが円安になろうが、「円が紙屑化する」という結論は変わらないのかもしれません。

目次

財政破綻と国債デフォルト

財政が破綻し、通貨が暴落し、金融システムが危機に陥る。自国通貨は「紙屑化」する―――。

歴史上、そのような事態が生じるケースがなかったわけではありません。

ここで、「財政破綻」が何を意味するかはよくわかりませんが、一般的には「国家が発行した債券などの債務(≒借金)が返せなくなる状況」を意味することが多いようであり、また、国が借金を返せなくなることでその国の通貨も暴落し、銀行も預金の引き出しを制限するような事態が発生することもあります。

こうした状況が生じれば、その国の通貨は一般に「紙屑化」と称されるようです。

この点、アルゼンチンやギリシャなどの例を挙げるまでもなく、国家財政が破綻に近い状態に追い込まれ、その国の政府が発行した債券等が債務不履行(デフォルト)に陥るケースはあります。

つい先日も、ロシアから違法な軍事侵攻の被害に遭っているウクライナを巡って、こんな話題がありました。

ウクライナの格付け、「選択的デフォルト」に引き下げ=S&P

―――2024年8月5日10:36 GMT+9付 ロイターより

ウクライナ政府が外国債券の利払いを滞ったことを受け、格付業者のS&Pが2日、同国の格付を「選択的デフォルト」(いわゆるSD)に引き下げたのだそうですが、ごく一部の「ロシア・フレンズ」のみなさんは、この話題で狂喜乱舞しているようです(笑)。

もっとも、ウクライナのデフォルトはテクニカルなものであり、また、6月のG7サミットで西側諸国が同国を「ロシアの外貨準備活用スキーム」で財政的に支援する意向を示していることなどを踏まえると、なぜ彼らがそこまで喜んでいるのか、理解に苦しむところです。

国債デフォルトや円の紙屑化は宝くじの1等賞並みの確率?

ちなみにウクライナが今回、支払えなかった金利は3400万ドル相当とのことですが、国際決済銀行(BIS)データによると、世界のオフショア債券の市場規模は2024年3月末時点において28兆9137億ドル(!)であり、正直、この程度のデフォルト額は、債券市場にとっては日常茶飯事レベルです。

(※どうでも良いのですが、ロシア・フレンズの皆さまは、基礎的な統計すら読んだことがないのでしょう。また、「統計データなどの数字だけを見ていると、今後の動向を読み誤りますよ」、などとご高説を垂れる方もいらっしゃいますが、世間的にはそういう主張を「言いがかり」というのではないかと思う次第です。)

ただ、余談はともかくとして、問題は、現在の日本で「国債のデフォルト」、「円の紙屑化」が発生するかどうか、です。

結論からいえば、あり得ない話ではありません。

どのくらいの確率で生じるかといえば、今この文章を読んでいるあなたの頭上に隕石が落ちて来る程度には高い確率です。あるいは、あなたが今、「ジャンボ宝くじ」を買いに行き、その「ジャンボ宝くじ」で1等賞が当たる程度の確率、と言い換えれば良いでしょうか。

(※ただし、「財政破綻論者」の皆さまに、この皮肉が通じるかどうかはよくわかりませんが…。)

外貨準備の組入れ比率は世界3番目

基礎知識のおさらいですが、日本円は世界でも極めて信頼されている通貨です。

国際通貨基金(IMF)の『COFER』と呼ばれる統計によれば、2024年3月末時点で、世界各国がIMFに報告している外貨準備高(通貨別構成が判明する場合に限定)は11兆4974億ドルでしたが、このうち日本円は6541億ドルで5.69%を占めていました(図表1)。

図表1 世界の外貨準備高の通貨別構成(2024年3月末時点)

| 通貨 | 金額 | Aに対する割合 |

| 内訳判明分(A) | 11兆4974億ドル | 100.00% |

| うち米ドル | 6兆7668億ドル | 58.85% |

| うちユーロ | 2兆2634億ドル | 19.69% |

| うち日本円 | 6541億ドル | 5.69% |

| うち英ポンド | 5622億ドル | 4.89% |

| うち加ドル | 2952億ドル | 2.57% |

| うち豪ドル | 2484億ドル | 2.16% |

| うち人民元 | 2469億ドル | 2.15% |

| うちスイスフラン | 223億ドル | 0.19% |

| うちその他通貨 | 4381億ドル | 3.81% |

| 内訳不明分(B) | 8525億ドル | |

| (A)+(B) | 12兆3499億ドル |

(【出所】International Monetary Fund, Currency Composition of Official Foreign Exchange Reserves データをもとに作成)

つまり、日本円という通貨は、世界各国の外貨準備の6%弱を占める程度には信頼されている、ということです。

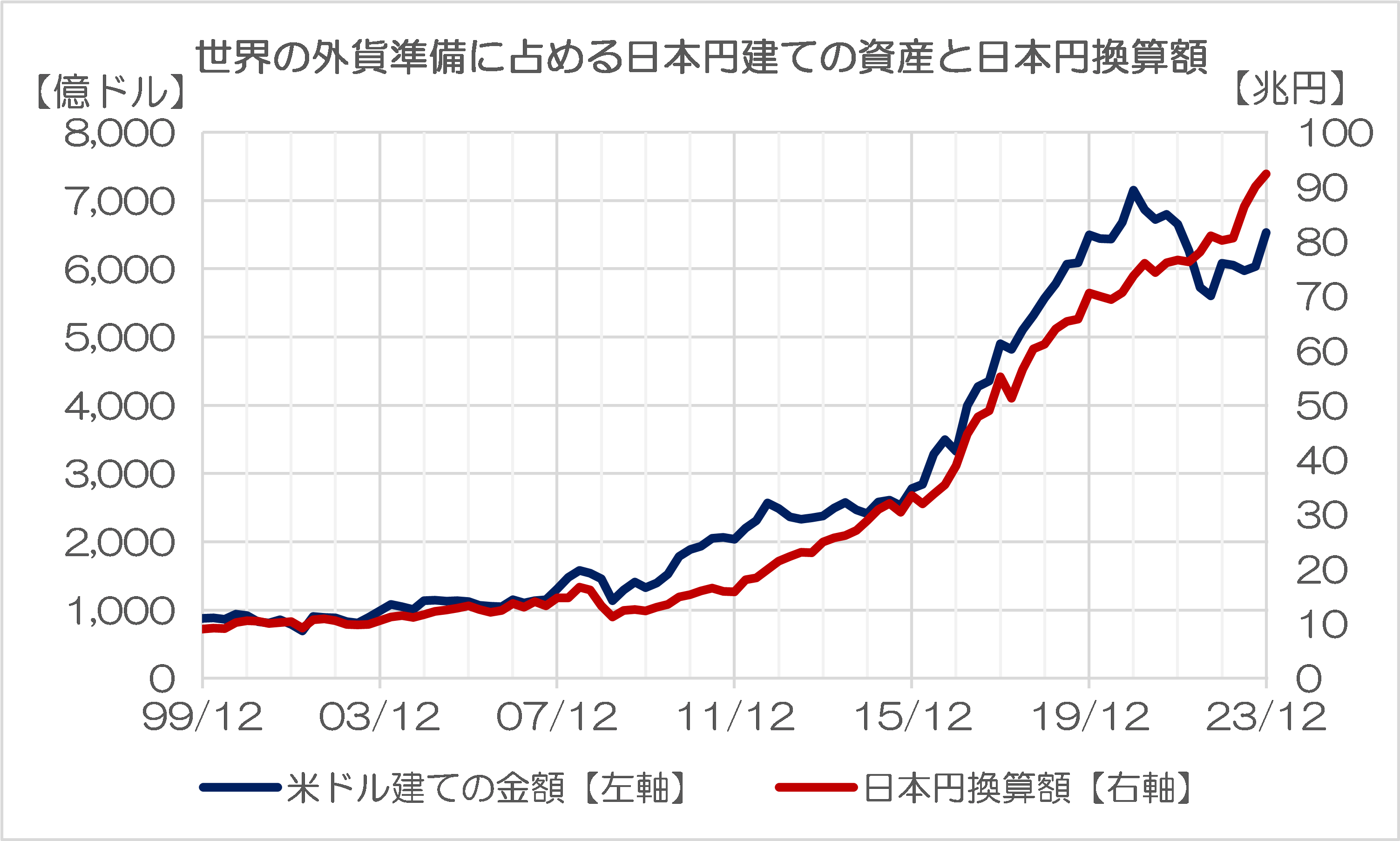

金額は増える一方の日本円が「信頼されていない」?

また、最近の円安で、世界の外貨準備組入れ通貨で日本円が忌避されているのかと思いきや、円建ての外貨準備の金額は増え続けていることがわかります(図表2)。

図表2 世界の外貨準備に占める日本円建ての資産と日本円換算額

{kind=link}

(【出所】International Monetary Fund, Currency Composition of Official Foreign Exchange Reserves データおよびThe Bank for International Settlements, Bilateral exchange rates time series データをもとに作成)

ドルベースで見ると、日本円の外貨準備高は、2021年末頃から少し減少に転じたのですが、これは為替レートの関係であると考えられ、じっさい、国際決済銀行(BIS)が公表している為替レートで円建てに割り戻すと、外貨準備に組み入れられている金額は増え続けていることがわかります。

そして、当たり前の話ですが、日本国債は日本円で発行されています。

日本国債(TDB・財投債含む)の残高(※時価ベース)を保有主体別に分解してみると、日本国債の多く(9割弱)は国内で保有される一方で、「海外部門」の保有額は14%弱、168兆円ほどであることがわかります(図表3)。

図表3 主体別国債保有残高(2024年3月末時点)

| 保有主体 | 金額 | 構成割合 |

| 中央銀行 | 580兆円 | 47.39% |

| 預金取扱機関 | 137兆円 | 11.15% |

| 保険・年金基金 | 231兆円 | 18.88% |

| 社会保障基金 | 56兆円 | 4.54% |

| 国内その他 | 53兆円 | 4.35% |

| 国内投資家・小計 | 1057兆円 | 86.32% |

| 海外 | 168兆円 | 13.68% |

| 合計 | 1224兆円 | 100.00% |

(【出所】日銀資金循環統計データをもとに作成。ただし「金額」は国債、財投債、国庫短期証券の合計額)

しかも、国内の経済主体は、いずれも、家計や企業が保有する潤沢な金融資産を裏付けとして、これらの日本国債を保有しており、「裏付けのない財源」ではない、ということです。

これに加えて「海外勢」も、安定的な保有主体であろうと推定できます。先ほどの図表1より、外国の通貨当局が保有している日本円建ての外貨準備高は、少なくとも6541億ドルですが、これを3月末時点の為替レートで割り戻すと、約99兆円に相当するからです。

ということは、「海外勢」が保有している168兆円のうち、大半は世界の通貨当局が外貨準備の運用資産として保有しているものである、ということを示唆している格好です。

はたして、この状況の、いったいどこが「日本は財政破綻の危機にある」といえるのでしょうか?

もしも「日本はこのままだと財政破綻し、通貨危機になる」と主張なさるのであれば、各国の通貨当局に、そのことを教えて差し上げてはいかがでしょうか?

「統計データだけでは物事を見誤りますよ」、「Google翻訳でも利用しながら外国の情報を読んでみて下さい」、などとおっしゃる方は、その「統計データだけではわからない物事の本質」とやらを、ご自身でブログか何かを開設して世に訴えてみれば良いのではないでしょうか。

国債デフォルトの3要件

さて、そもそも論として、当ウェブサイトではこれまで何百回となく指摘してきたとおり、日本の場合、日本国債(JGB)などの公的債務の圧倒的多数は自国通貨(日本円)で発行されています。

ある国の国債がデフォルトするために必要な条件は、基本的に、大きく3つあります。

- 自国の投資家が自国債を買ってくれなくなること

- 外国の投資家が自国債を買ってくれなくなること

- 中央銀行が自国債の買入をしてくれなくなること

アルゼンチンやギリシャ、あるいはロシアやウクライナなどで、「国債デフォルト」が論点となる理由は、それらが自国通貨ではなく、外国通貨ないし共通通貨で発行されているからです。これに対し、自国通貨建て国債の場合は、「最後の貸し手」である中央銀行による救済が受けられます。

日本の場合は、次のように評価できます。

条件①自国の投資家が自国債を買ってくれなくなること

あり得ない。自国投資家が自国債を買えなくなるのは、自国内で資金が足りないときなどに限定されるが、日本国内で資金不足は生じていない。日本国内に資金が潤沢に溢れており、むしろ使いきれなかった資金が海外に流出し、対外純資産が500兆円近くに達しているほどである

条件②外国の投資家が自国債を買ってくれなくなること

あり得ない。外貨準備の組入れ通貨として、日本円は米ドル、ユーロに続き3番目に多い通貨であり、それだけで100兆円前後の資金需要が存在すると考えられる

条件③中央銀行が自国債の買入をしてくれなくなること

あり得ない。日本国債はすべて円建てで発行されており、(財政法第5条という制約はあるものの)法律で定める国会決議などを経れば日本国債を日銀に引き受けさせることができる

これが、「日本国債がデフォルトする可能性は、あなたがジャンボ宝くじの1等に当たるくらいの可能性」、という意味です。

当然、「円の紙屑化」が現実を見ない絵空事であることは言うまでもない話です。

日銀債務超過で「円は紙屑化する」のか?

さて、なぜこんな当たり前の話を繰り返したのかといえば、『Yahoo!ニュース』に7日付で、こんな面黒い記事が配信されていたからです。

やっぱり「日本円の紙くず化」は避けられない…過去最悪の”日本株大暴落”を招いた植田日銀の大誤算

―――2024/08/07 08:17付 Yahoo!ニュースより【プレジデントオンラインより】

どなたが記事を執筆したのかについては、記事でご確認ください(まぁ、記事タイトルを見ただけでもわかるかもしれませんが…)。

結論からいえば、リンク先記事を読んだ感想は、「円安になっても、円高になっても、円が紙屑化するのか」、です。

「円安は止まり、世界の株価が急落している。国債買い入れを減額する計画を実行に移せば、これ以上の悲惨な結果になるだろう」。

大変申し訳ないのですが、たしかに2024年8月5日には、日経平均株価は史上最悪となる4,451円28銭安で終わったものの、翌・6日の株価は逆に史上最高となる3,217円04銭高で取引を終えていますので、さっそく内容が古くなってしまっている格好です。

ただ、ウェブページで8ページにも及ぶ長文で申し訳ないのですが、ひとつだけ明らかに理論的におかしい部分を指摘しておきたいと思います。『金利上昇・株価急落で、日銀は「債務超過」に陥る』という節にある、こんな記述です。

「更なる大問題は、中央銀行の持続性に問題が生じることだ。株価の下落は日本最大の株主である日銀に巨大な債務超過を発生させる。そうなれば、その発行する通貨も信用を失墜し、円は紙くずとなってしまう」。

…。

前提条件が間違っていると後の議論は無意味

そもそも論として、中央銀行(日本の場合は日銀)は、通常の株式会社などとまったく異なり、財政状態が問題となることは基本的にありません。そもそも通貨を発行する権限を持っているからです。

また、日銀は剰余金が生じたとしても、最終的にその剰余金は国庫に帰属しますので(日銀ウェブサイト『日本銀行の利益はどのように使われていますか? 国庫納付金とは何ですか?』等参照)、欠損金が生じたとしても、それについては利益剰余金による填補などがなされます(日銀法第53条第3項等)。

さらに、債務超過状態となったとしても、それは将来の国庫納付金の原資がなくなるだけの話であり、日銀が「倒産」することはありません(というよりも、そもそも通貨を発行することができる日銀に、どうすれば「倒産」という概念を持ち込むことができるというのでしょうか?)。

記事では日銀が保有するETFなどの価格ボラティリティが高いリスク資産などへの言及もあるのですが、正直、「日銀が債務超過になると大変だ」という前提条件自体が誤っているため、著者自身も労力の節約のため、これ以上、記事を紹介するのは控えておきたいと思います。

(※もし記事の続きが読みたいという方がいらっしゃれば、ご自由にどうぞ。)

いずれにせよ、「日本破綻論者」の皆さまは、円高になろうが、円安になろうが、「日本は破綻する」という結論に持ち込むようです。

ただ、そのような主張を信じる前に、当ウェブサイトとしては、「経済学の理論と現実の数字」の大切さを、改めて指摘しておきたいと思います。

もっとも、「統計データだけでは物事を見誤りますよ」、「Google翻訳でも利用しながら外国の情報も読んでみて下さい」、などと言われてしまうと、正直、打つ手なしなのですが…(笑)

View Comments (37)

-

-

-

-

-

-

-

-

-

-

-

-

-

-

1 2 次へ »「「円は紙くず化する」という結論はきまっている(?)ので、その結論になるためには、円安でも円高でも、それとも全く動かなくても、どうでもよい」ということではないでしょうか。

そそ、彼らの主張は結論ありきですからね、「日本の円はもう終わり」とディスることが目的で、それが知識の高い人間側にいられると信じてますからね。

「円は今後も基軸通貨であり続ける」と書くよりは、「円は紙くず化する」と読者の不安を煽った方が追加情報を求める人が増え、新聞や雑誌が売れて、テレビの視聴率が上がり、ページビューが稼げるというだけの話でしょう。

要するにマスコミの商売の都合で読者の不安を煽っているだけだと思います。

火のないところに無理やり火災を起こさないと商売にならないとは因果なことですね。

>>これが、「日本国債がデフォルトする可能性は、あなたがジャンボ宝くじの1等に当たるくらいの可能性」、という意味です。

経済素人なので恐縮なのですが、クレジット・デフォルト・スワップ(CDS)の値は参考になるのでしょうか。

日本は主要国の中でもだいぶ低めなので、デフォルトの可能性はかなり低いと市場からは見られているようです。

「円が紙くず化する」と言って、紙くず化しなくても文句はこない、ということでしょうか。もっとも、「いつまでに紙くず化するかは言っていない」かもしれませんが。まあ、いつかは紙のお金自体がなくなるかもしれませんが。

匿名コメント主様

CDS(とりわけソブリン)市場の場合、参加している市場参加者層が限定されているため、個人的にはあまり参考にならないと考えています。そもそもCDSの「デフォルト」(3CE)の定義は一般的な「デフォルト」のそれとはズレがありますし、また、日本国債の本当のクレジット・スプレッドを見るのであれば、CDSでなくても、たとえばJGBとスワップ金利のイールドカーブの比較という手段もあると思う次第です(両市場のイールドカーブにも歪みはありますが…)。

藤巻健史氏って、オオカミおじさんでしょう?

彼に、1年後?5年後?10年後?100年後?時期はいつなのか?を聞いてみたいところです。

50億年後くらいでしょうかねぇ。

もしかしたら、人類が太陽系外惑星に移住して、円が引き続き使われてるかもしれませんが。

まぁ、あれッスよ。

衰退ポルノってやつですよ。

「ハイパー爺さん」だか「オオカミ爺さん」と呼ばれている方ですね。

自称経済評論家には、無責任な方が目立ちますね。

経済学は専門外のようですし、相当ご高齢のようですから、早々に隠居していただきたいですね。

【藤巻健史著】

日銀破綻

日銀失墜円暴落の危機

日本経済の崩壊

日本破綻寸前

国家は破綻する

日銀危機に備えよ

日本が見捨てられる日

吹けば飛ぶよな日本経済

ひとたまりもない日本

Ⅹデイ到来

持つべきはドルと仮想通貨・日銀

なぜ日本は破綻寸前なのに円高なのか

極論(円は紙屑化する)に極論で返すのは本当に恥ずかしいことですが、日本国債を発行せずに償還しまくった場合、

預金取扱機関 137兆円

保険・年金基金 231兆円

社会保障基金 56兆円

これらの企業・機関は400兆円を超えるカネをどこで運用するんでしょう。

国内の株や不動産だとさすがにバブりませんかね?

みんな元本割れせずに運用できるのかしら?

それとも為替変動リスク、国際情勢や紛争のリスクを背負って他国の政治家や経営者にベットする?

日本や政府、自民党に対してボロックソに罵って悦に浸りたい

そうしたやましい感情でリベラルな人達の行動理念です。

主張に一貫性があるのであれば、それは褒められるべきです。

ですが主張に一貫性が無いのであれば到底政治の舵取りなど任せられないです。

反論するにしてもこのトンデモ主張読みに行かなきゃならないの億劫だなぁ

でも他所さんで元の文章読まないでコメントしてへたこいたばかりだしなぁ

げふん

ロシア・フレンズや日本破綻論者の皆様やらは、どうやら新宿会計士さんにも直接「統計データだけでは物事を見誤りますよ」とか言ってるんでしょうね~ヒマだなあ(他にする事ないんかいな 小声)。