「悪い円安」論や「米ドル覇権終了」論などを見ていると、それらを唱えている人たちが理論的に考えられる論点を網羅していなかったり、基礎的な統計データを見ていなかったりする可能性が高そうに思えてなりません。「通貨高で滅んだ国はない」、「米国の金融制裁強化で米ドル覇権が終わる」。こうした主張を見ていると、基本的な論点をしっかり学び、基礎的な統計データにひととおり目を通すことの重要性を、改めて痛感します。

目次

円安?円高?

円安と円高にはそれぞれメリット、デメリットがある

当ウェブサイトではこれまでさんざん、「悪い円安」論の誤りについて議論して来たつもりです。

円安も円高も通貨の交換レートの変動を意味しますが、日本経済に対し、それぞれ良い影響と悪い影響をともに与えるからであり、円安や円高が日本経済にとって「一方的に悪い」ということはあり得ないからです。

強いていえば、為替が円安、円高のどちらに転んだとしても大丈夫な国づくりが重要でしょう。

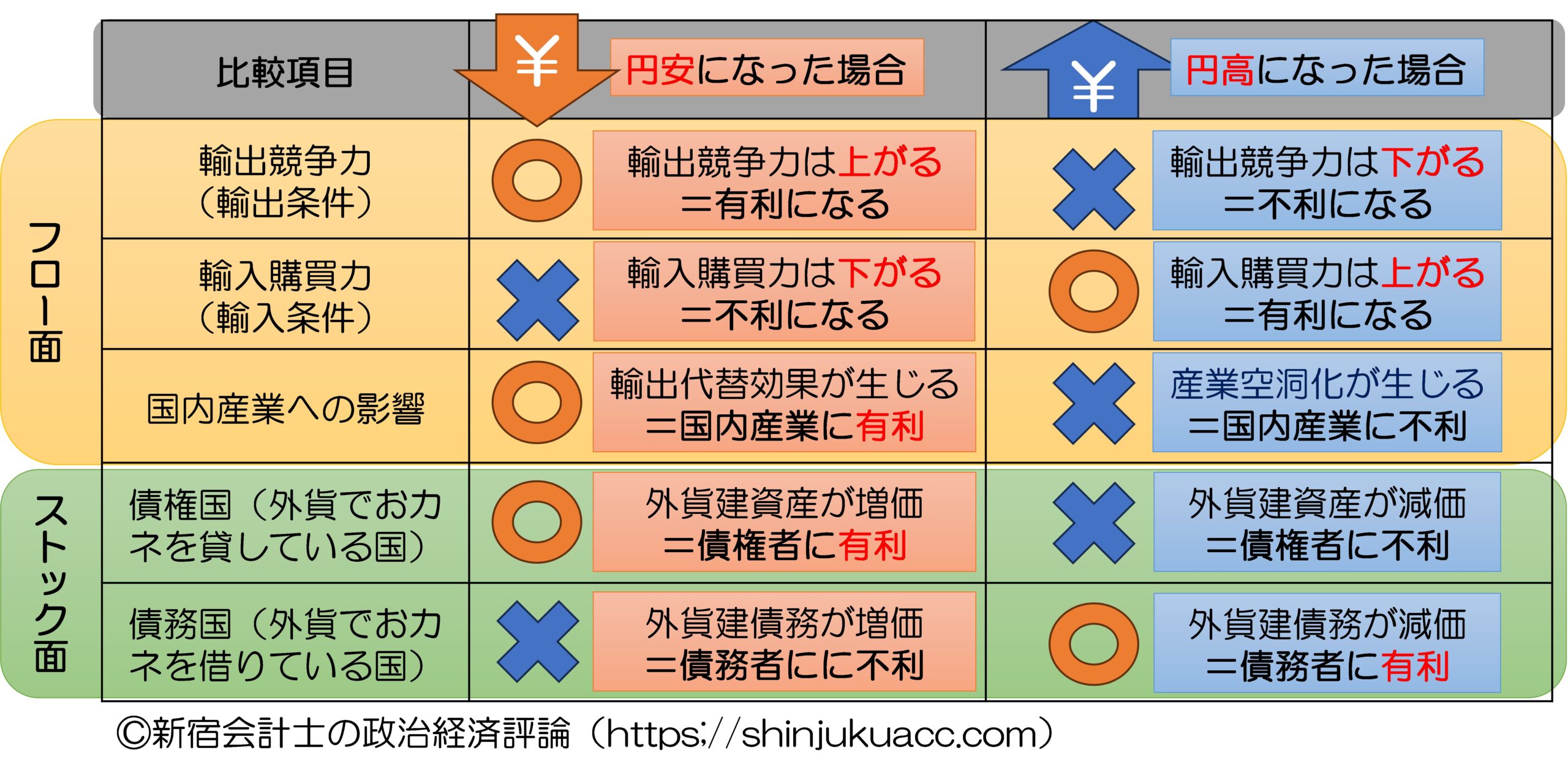

改めて指摘しておくと、円高、円安の経済に対する効果を検証するには、最低でも次の5つの項目が必要です。

- 輸出競争力への影響(円高ならば下落するが、円安ならば上昇する)

- 輸入購買力への影響(円高ならば上昇するが、円安ならば下落する)

- 輸入代替効果の発生(円高ならばマイナス影響、円安ならばプラス影響)

- 資産効果の発生(円高ならばマイナス効果、円安ならばプラス効果)

- 負債効果の発生(円高ならばプラス効果、円安ならばマイナス効果)

それぞれの項目の意味については、当ウェブサイトにていつも掲載している次の図表1などをご参照下さい。

図表1 円高・円安のメリット・デメリット

{kind=link}

©新宿会計士の政治経済評論/出所を示したうえでの引用・転載は自由

「円安が歓迎され、円高を忌避するのはおかしい」

これに関し、Yahoo!ニュースに5日、こんな記事が配信されていました。

円安と円高では経済はどう変わるの?円安と円高のメリット・デメリットとは!?【眠れなくなるほど面白い図解プレミアム経済の話】

―――2024/08/05 10:47付 Yahoo!ニュースより【ラブすぽ配信】

記事では「円高と円安のメリット・デメリットを議論する」といいながら、「私たちの日常生活では~物価上昇で青息吐息にならざるをえない」などと記述し、資産効果や負債効果、輸入代替効果などが無視されているなど、議論の粗さが気になります。

そのうえ、末尾はこんな記述で唐突に記事が終わります。

「日本の株式市場は輸出主導型の企業が多く、円安が歓迎され、円高を忌避する傾向です。しかし、円高で世界からモノを安く買えることを考えればおかしな風潮です。通貨高で滅んだ国はないからです」。

「通貨高で滅んだ国はない」。

この記述だけで、2015年までスイスが国内産業の壊滅を防ぐために、どれだけ苦慮していたのか、といった事例を、この著者の方がご存じではない可能性が濃厚です。

もちろん、円高には円高の、円安には円安の、メリットとデメリットがあることは事実です。

ただ、「円安のデメリット」について言及するなら、食料自給率は「カロリーベース」ではなく、「金額ベース」を用いるのがフェアではないかと思うのですが、いかがでしょうか?

トリレンマと通貨の使い勝手

国際収支のトリレンマを理解しない「悪い円安」論者さん

それはともかくとして、ここで重要な点があるとしたら、当ウェブサイトでいつも「円高や円安の経済への影響」について議論する理由でしょう。

先日の『なぜ日銀は「為替」を政策目標に入れてはならないのか』でも取り上げましたが、経済学の世界には「国際収支のトリレンマ」ないし「国際金融のトリレンマ」と呼ばれる命題(おきて)があります(図表2)。

図表2 国際収支のトリレンマ

{kind=link}

©新宿会計士の政治経済評論/出所を示したうえでの引用・転載は自由

これは、「資本移動の自由」、「為替相場の安定」、「金融政策の独立」という3つの政策目標を「同時に」達成することが絶対に不可能である、とする原理で、この命題の正しさは現実問題、現在進行形で随所で証明されています(スイス、香港の事例などがその典型例でしょう)。

ある国の通貨が「国際的なハード・カレンシー」と呼べるためには、その国・地域の通貨の使い勝手が良いことが必要です。

たとえば、米ドル、ユーロ、日本円、英ポンドといった通貨は、国外・域外に自由に持ち出したり、取引したり、あるいは債券発行などが認められていたりします。つまり、域外取引の制限が非常に緩いため、たとえば日本円は香港や欧州、英国などで広く取引されていたりします。

このような通貨は条件「①資本取引の自由」が満たされているといえますが、この場合、その国・地域が独自の金融政策(条件「②金融政策の独立」)を採用すれば、その金融政策に応じて資金が流入したり、流出したりするため、為替相場は不安定となり、条件③「為替相場の安定」が損なわれます。

逆に、条件①「資本移動の自由」を満たした状態で、条件③「為替相場の安定」を追求しようと思えば、たとえば対米ドルでペッグしている香港が米FRBと金融政策を完全に一致させているように、条件「②金融政策の独立」を放棄せざるを得なくなります。

だからこそ、日本のように「①資本移動の自由」と「②金融政策の独立」を重視する国の場合、「③為替相場の安定」という目標は、放棄しなければなりません。「日銀は円安を防ぐために利上げしろ」という主張自体、この「トリレンマ」に照らし、荒唐無稽なものなのです。

いっそのこと、中国のように資本統制しますか?

あるいは、もしも「②金融政策の独立」と「③為替相場の安定」という2つの目標を両立させるのであれば、今度は「①資本移動の自由」を放棄すれば良い、という話になります。

たとえば中国の通貨・人民元の場合、以前と比べていくぶんか緩和されたとはいえ、依然として域外取引規制が強く、人民元建ての債券を日本などの国外で発行したり、外国人投資家が中国本土の株式や債券などを自由に売買したりすることが難しい、という事情があります。

その分、そんな中国では為替相場は当局がコントロールしているため安定していますし、金融政策も独自のものが採用されています。したがって、金融政策の独立、為替相場の安定を両立するならば、資本移動の自由に制限を加えれば良いことになります。

なお、さすがに「悪い円安」論者のみなさんの中には、「円安を防ぐために利上げしろ」などと主張する人はいましたが(『悪い円安論唱えたメディアがなぜ利上げを批判するのか』等参照)、「円安を防ぐため、資本移動の自由に制限を加えろ」、などと主張する人はいません。

その理由はよくわかりませんが、想像するに、「悪い円安」論者のみなさんは「トリレンマ」の存在を知らず、したがって、「そもそも日本では資本移動の自由が認められている」という前提条件自体も、理解できていないからなのかもしれない、などと思う次第です。

ドル覇権が終了する日はやってくるのか?

さて、それはともかくとして、「悪い円安」論者と並んで、ネット上でときどき見かけるのが、「ドル覇権がいずれ終了する」、などと主張する人たちです。

現実問題として、「ドル覇権」とやらが終了する可能性は、いったいどのくらいあるのか―――。

これに関して『Yahoo!ニュース』に6日、『現代ビジネス』が配信した、こんな記事が掲載されていました。

【世界同時株安】中国・人民元が「ドルの一人勝ち」を崩す日はやってくるのか?

―――2024/08/06 06:50付 Yahoo!ニュースより【現代ビジネス配信】

記事を執筆したのは、2021年8月に退官した元財務官僚という方だそうです。

リンク先の記事は『教養としての金融危機』という書籍から抜粋する形で、「人民元が基軸通貨となるかどうか」、「米ドルが基軸通貨でなくなるか」という視点で構成されたもので、ある通貨が基軸通貨と受け止められるための条件として、メンジー・チンとジェフリー・フランケルによる次の4つを列挙します。

- その国の経済力と貿易量

- その国の金融市場の成熟度

- その通貨の価値への信認

- ネットワーク外部性

4番目の「ネットワーク外部性」とは、「同じ財・サービスを消費する個人の数が増えれば増えるほど、その財・サービスから得られる便益が増加する現象」のことだそうです。

ちなみにこれについて記事では、こう指摘されています。

「その国の通貨の取引量が多いほど、人々はその通貨を保有したいと思うでしょうし(1)、その国の通貨の調達や運用が容易で、しかも自由に持ち出しができること(2)は必須条件です」。

「インフレ等で価値が毀損しないことはもちろん、その通貨への投資が急に没収されたりしないとの信頼(3)が大切なのは言うまでもありません。さらに、他の人々が使っていれば自分もその通貨を使うと便利です(4)」

この4つの条件についてはそれぞれそれなりに説得力があるものではありますが、著者自身、金融規制の専門家という立場からすると、説明としては不十分だと考えます。

とりわけ資本市場(株式市場や債券市場、通貨市場、デリバティブ市場など)においては、金融規制の少なさがモノを言います。人民元建ての債券・デリバティブ市場は未成熟であり、ドル、ユーロ、円、ポンドなどの通貨と比べて使い勝手が悪すぎるのです。

外国金融機関は米国の金融制裁を恐れているのでは?

それはともかく、記事では「現状はドルの独り勝ち」、「人民元の基軸通貨への道のりは遠い」などとしていて、とりわけ人民元の外貨準備への組入れについては、次のように指摘します。

「中国と深い貿易関係にある周辺国や、政治的に米国と距離を置きたい国々を除き、外貨準備に占める人民元の割合を増加させていくメリットは、まだ感じられないでしょう」。

この点は、そのとおりでしょう。

しかし、文章は次のように続きます。

「しかし、ドルの地位が絶対安泰とも言えません。それは、逆説的ですが、米国が敵対する国や集団に対してのみならず、友好国の企業や金融機関に対しても、金融制裁や罰金等を積極的に課すようになったためです」。

「米国の法律の強制力は原則として国外には及ばないはずですが、ドルという米国のナショナルカレンシーを用いた取引の決済は最終的に米国の金融機関が関わるため、それを理由に事実上国外にまで米国法の管轄を広げているのです」。

はて、そうでしょうか?

北朝鮮やイランへの金融制裁などを例に挙げるまでもなく、そもそも米国の金融制裁は、中国の金融機関などに対してのみならず、これまでも日本などの友好国の金融機関などに対しても適用されてきましたし、金融規制当局者の間では、2010年代の米国とスイスの対立は有名であるはずです。

米国の強みは「米ドル」という通貨だけでなく、ニューヨークの資本市場にもあります。

米国外の金融機関にとって、米国の金融規制当局から睨まれ、国際的な金融市場から排除されるというのは、大きな脅威でもあるのです。

米国の制裁の影響は人民元にも及んでいるという事実

ちなみに記事では、米ドルを巡って、こんな記述も確認できます。

「そのような状況では、テロリストや犯罪者だけでなく、普通のビジネスに従事する主体もリスク回避のためにドル以外の通貨を用いようという誘因を持ちかねません」。

「一部の国が外貨準備をドルからシフトして、結果として世界の外貨準備に占めるドルのシェアは徐々に下がっていますが、その背景にもこうしたリスク回避の考慮があるのかもしれません。ここにも、ナショナルカレンシーであり同時に国際決済通貨であるというドルの両義性が現われています」。

端的にいえば、ずいぶんと雑な記述です。

そもそもSWIFTのデータだと、昨年7月頃から国際送金における米ドルのシェアが跳ね上がっているという事実(『人民元決済拡大も「脱米ドル化」は進まず=SWIFT』等参照)は、「普通のビジネスに従事する主体がドルという通貨を積極的に用いている」という証拠ではないでしょうか。

また、外貨準備に占めるドルのシェアの低下や人民元のシェアの上昇は、「ロシア要因」でほぼ説明が付きます(『データを無視した「BRICS台頭・ドル覇権終了」論』等参照)。事実、2022年以降、人民元の外貨準備に占めるシェアは低下し続けているからです。

ドル覇権終了ならユーロ、円、ポンドの時代になるだけでは?

このあたり、米ドルの「覇権」が終了しないという保証はもちろんありません。

しかし、著者自身の感覚だと、もし外貨準備や国際決済における米ドルのシェアが低下したとしても、もしも人民元の通貨としての使い勝手が改善されなければ、その分、ユーロ、円、英ポンドのシェアが増えるだけの話でしょう。

それに、テロリストや無法国家にとっては、「米ドル以外の通貨を利用すれば良い」、というほどに単純なものでもありません。

そういえば、一部の「ロシア・フレンズ」のみなさんは、「いまやロシアの貿易の8~9割は人民元などの通貨で決済されている」(から米国などの制裁はロシアには効かない)、などとさかんに主張していますが、これも残念ながら、そこまで単純な話ではありません。

実際、ロシアの企業はウクライナ戦争勃発以降、人民元の決済シェアを拡大してきたとされていますが、そのロシア企業が最近、人民元決済からも排除され始めているのです(『深まるロシアの中国依存…「友好国」も取引を続々中断』等参照)。

いずれにせよ、この手の「米ドル覇権終了」説は、ややもすれば「陰謀論」っぽい雰囲気を伴うこともあるのですが、中身を見に行くと議論が雑であったり、いくつかの重要な前提条件を無視していたりすることがあるため、注意が必要だと思う次第です。

View Comments (12)

これから通貨は「多極化」していく。

そのメカニズムをこのサイトの趣旨に沿って説明していこう。

https://x.com/w2skwn3/status/1809824416307769712

米国の債務は35兆ドルでGDP比123%。

利払いが8700億ドルで債務は100日ごとに1兆ドル増えていく。

IMFによればこの先10年で債務が50兆ドルまで膨らむとのこと。

すでに米国は債務の自己増殖に陥っているように見える。

もう少し詳しく見てみよう。

https://x.com/balajis/status/1815516305740718369

インフレによりドルの価値はこの4年で25%毀損している。

サマーズ氏によれば購買力平価でみればドルの価値はさらに毀損しているとのこと。

現在は平時だが米国はWW2時と匹敵する負債を抱えている。

資金も製造基盤もなくかつてのように世界大戦を戦うことはできない。

主に社会保障費の潜在的負債として175兆ドルの負債がある。

これは参考程度でよいが、この負債も急速に増加している。

以上のようにこれからも米ドルの価値は毀損し続けることが想定される。

そんな米ドルに西側以外がわざわざ付き合うものだろうか?

https://x.com/balajis/status/1815517390253490645

ロ中印は金融危機後に外貨準備に金(ゴールド)を積み増している。

ロシアが金融制裁に耐えているのは準備金のためとよく聞かれる。

中国も外貨準備の金積み増しと米国債削減がほぼ完了している。

中国が自国通貨での決済を開始したばかりで比率の上昇がみられる。

注釈によればこの人民元取引はSWIFTには反映されていないとのこと。

ロシアに対する制裁はロシアよりむしろ欧州に打撃を与えた。

世界銀行によるとロシアはPPP ベースのGDPで日本を抜いて世界第 4 位の経済大国になった。

通貨の推移は数十年単位で考える必要がある。

1944年 ブレトン・ウッズ体制(固定相場制)

1971年 ニクソンショック(変動相場制)

2023年 BRICS脱ドル宣言

2050年 ・・・

通貨制度というのは数十年の年月を経て変化していくもの。

これまで書いてきたことを踏まえると、2050年には「多極化」すると見るのが自然だろう。

私は人民元が覇権通貨になるともドルが没落するとも言っていない。

世界の通貨が相対的に「多極化」すると言っているのだ。

この見方は正しいと思うが、いかがだろうか?

https://ecodb.net/country/US/imf_inflation.html

ここ5年のアメリカのインフレ率の平均は4.2%弱、10年平均で2.9%弱になります。

インフレ率が3%と仮定した場合の10年後の物価は134%、インフレ率が4%と仮定した場合の物価は148%です。そして、35兆$→50兆$の増加は142%になります。

税収が物価に比例すると考えれば、税収に対する債務の割合は今も10年後もほぼ同じ、と言えます。債務が制御不能になっているとはまだ言えないでしょう。

インフレ率が高めなのでドル安は進みそうですが。

多極化ってどういうこと?

>この見方は正しいと思うが、いかがだろうか?

飛躍が多すぎてわかりません。

アオキ様

米国の過剰消費、借金依存体質の度し難さは、ご指摘の通りだと思います。このまま放置すれば、というより、もう既に避けがたく米ドルの価値毀損は進行していくだろうと考える点では同意します。

ただしこれは、米国内の経済を回していくという意味での国内通貨のはなし。国際間の決済通貨としての米ドルの重要性は、今の主要国間での利便にとって、まず失われることはないと思います。

経済取引を円滑に行うためには、別に米ドルでなくたって良いんです。だけど例えば、ビットコインにそれだけの利便性、信頼性があるかって言ったら、そんなものありはしない。どこかの誰かの頭の中だけで考え出された、ひょっとしたら妄想に過ぎないものじゃないかというような不信感が付きまとう限り、それが米ドルに取って代わるなどあり得ないはなしだと思います。

第2次大戦後、世界経済を牽引できるだけの圧倒的力を持っていたのは米国だけ。その状態で惜しげなく自国通貨を世界に供給することで、現在の自由貿易体制の基本が出来上がった。その後世界各国が経済力の強化に努める中で、米国一強という状況は解消していく一方だったにもかかわらず、米国は自らの赤字をますます積み上げる形でドルを世界に供給し続けた。

自国の覇権維持のためにやったに過ぎないという見方はともかくとして、他国からすれば、ありがたいはなしじゃないですか。基準国際通貨の「多極化」? まずあり得ないはなしだと思いますね。不安定な上に、面倒なことこの上ないでしょう。

プラザ合意、G7、G20。日米欧英加瑞中央銀行間無制限為替スワップ、ずべて相対的価値を減衰させている米ドルを、何とか支えようという、世界主要国の強固な意思の表れだと思います。これを突き崩そうなんて国は、まあまともな感覚を持っている限りは、現われないと思いますね。無論、各国間の為替レートの調整は、これからも否応なしに進んでは行くでしょうが。

ロシアルーブル? 土下座して許しを乞わない限り、主要国間の経済取引の輪には、もう入れてもらえないでしょう。チャイナ人民元? ○カをしでかさねば、ロシアほどにはスポイルはされないでしょうが、どうしてもドル基軸体制がイヤだというのなら、ロシアと一緒に、自給自足の鎖国経済に閉じこもれば良い、それだけのはなしだと思うんですがね。

namuny 氏

正確なインフレ推移ありがとうございます。

基本的に私もこの推移に賛成しています。

ただロシアとイランは欧州と中東で戦争を長引かせようとしている。

こうなると前提条件が崩れ一気にインフレが進んでしまいます。

私はこの機に米国を制御不能まで追い込めばいいと考えています。

伊江太 氏

まずWW2以降では米ドル1強が正解だったのは間違いありません。

私もこの体制が永続するものと考えていたものです。

ただここまでドルの価値が毀損する、これからも毀損していく。

こうなるとドル基軸を維持する必然性が見られないんですよね。

例えば中東諸国は原油のドル決済を続ける必要があるのでしょうか?

ドル、ユーロ、自国通貨による決済が正常だと思うのですよ。

数10年単位で通貨制度は変化していく。

やはりドル基軸体制は変容していくのが自然と考えます。

私は別の理由で「今までの様な米$一強にはならないかも知れない」と考えていますね。

それはアメリカが「大量消費が前提の、泳ぎ続けなければいけないマグロの様な国」で

あると同時に、人種が多彩すぎる故か、ポリコレの弊害か、あるいは貧富の格差が

解消できないせいか、「国民に”規律”がない」のを重視しています。

この”規律の欠如”の為にエコロジーやエネルギーの問題を上手く解決できず、

既に一部の州がそうなっている様に「今後は貧富の差だけでなく、地域差も激化する」

と予想しており、その問題が米$覇権を揺らがすと思います。

恐らくは米$は一位のままでしょうが、今まで程の独走ではなくなり、

日本円、ユーロ、ポンドなどが今までに比べれば存在感を増していく……

そういう主張なら「かなりあり得そうだ」と賛同します。

雪だんご 氏

現在の米民主党の主要政策を見てみると

ポリコレ、ジェンダー、LGBT、多様性、脱炭素、不法移民、違法薬物…

これらを正しいものとし積極的に推進しています。

さらにやっかいなことにこの価値観を他国に押し付けてきます。

トランプはあと民主党政権が4年続けば米国は壊れるとしています。

また、28年ロス五輪はパリ五輪を凌ぐ惨状になるとも言っています。

これはまさにその通りでしょう。

米ドルの毀損による米国の衰退は世界がが望むところです。

私がプーチンやトランプを支持するのは、彼らがこの米民主党の価値観と正面から戦っているからです。

多極かと言うか、ブロック化に向かって進んでいる、それが上手く行くかどうかは別として、進めようとしている国がある、というのは確かだと思います。

アメリカの経常収支は非常に歪です。、

2位のイギリスの10倍以上の赤字を計上してます。

サービスと一次所得は黒字ですが、貿易赤字があまりにも多すぎて全然カバーし切れていません。

それが何十年も前から続いてます。

実需である貿易とサービスが赤字なんだから、普通ならドルが暴落するはずです。

赤字をドルの発行を増やすこと埋めてます。

借金で物を買い、その借金を新たな借金で返済し、それとは別にまた買い物のために新たに借金をする状態。

アメリカがやってることは自転車操業、雪だんご様のおっしゃるとおり、止まることのできないマグロです。

なのに、実際にはドルは暴落してないのは何故なのか。

こんなことが可能なのはドルが基軸通貨だから、発行すれば発行しただけドルを買ってくれる国があるからです。

ドルならどの国でも支払いの代金として受け取ってくれるので、対立している中国やベネズエラも、敵国であるロシア、イラン、北朝鮮もドルを欲しがります。

この状態を続けなければアメリカは破綻してしまいます。

人民元がドルに取って代わることは考えられません。

しかし、既にドルを使わなくても平気なロシアという国が出て来てしまいました。

こういったドルが必ずしも必要ではないという国が増えれば、ドルの価値はどんどん低下し、いつかはアメリカは新たな借金ができなくなる日が来てしまいます。

ドルが基軸通貨であることは揺るがない、などと悠長に構えている状況ではなく、アメリカは積極的に人民元経済圏の確立を妨害すべきだし、それが無理だと予想するなら日本もユーロや人民元に外貨準備を分散する方向に動くしかないと思います。

ドル決済の禁止を制裁手段として使うのは諸刃の剣、中国から見たら人民元決済を広げるチャンスになります。

本投稿で参照された記事の著者は「2021年8月に退官した元財務官僚」とのことです。従って本記事の見解は、一般的な金融専門家というより財務省OBとしての見解≒財務省見解の可能性が示唆できるように思います。

とすれば、財務省は米国から中国に金融界の重心が移行しつつある、或いは移行する可能性があるからそれに備える必要がある。と、そのOBが引退される前、即ち凡そ5年前には議論されていたと推察されます。

その実現可能性、実現規模、実現速度、注視すべきKPIなど諸々です。

とすれば、その時の議論の結果については現在時点では財務省⇒内閣にインプット済とされていると考えられる気がします。

そのような視点で大臣発言など注視したいと思います。

まー拡くデータを視て緻密に構論される方なら早々に“ザイム真理教”の円環を離脱サレトルよな気がシナイデモナイ…

或いは自己保存のタメのポジショントークを本にしたのか…

イズレニセヨ付和雷同しがちな腰軽アタマ軽なワタクシメとしては軽挙妄動をツツシムべくココロガケマセウ…

随分「雑な」説明をされる元財務官僚の方ですね。「普通のビジネスに従事する主体もリスク回避のためにドル以外の通貨を用いようという誘因を持ちかねません」確かに。でも外貨準備をドルからシフトするという流れが少しはあるでしょうが、ちょっと飛躍しすぎ。それがなぜ中国・元の台頭に繋がるのか、キモが無いような。EU、円、ポンドが来るのではないでしょうか?