いわゆる「国の借金」論や「悪い円安」論は、当ウェブサイトでもこれまでずいぶんと取り上げて来た「インチキ理論」の代表格でもあります。こうしたなか、「国の借金」論のなにがおかしいのかを振り返りたいのですが、それとともに是非とも紹介したい論考があります。武者リサーチ代表の武者陵司氏が、「悪い円安」論を一周する、大変優れた論考を公表しています。なぜ人々が「悪い円安」論に騙されるのかについて明快に説明した良記事です。

数次に基づく議論vs国の借金論

先般よりお伝えしている通り、この7月で、当ウェブサイトは設立から丸8年を迎えました。

ここまで何とかやって来られたのも、ひとえに当ウェブサイトを訪れて下さる読者の皆さまのおかげです。改めて感謝申し上げますとともに、今後とも、いろいろと精進して参りたいと存じます。

さて、当ウェブサイトでは「読んでくださった方々の知的好奇心を刺激する」をテーマに、金融を中心に、外交、国内政治、経済全般、エクセル、ハンバーガーなど、さまざまな話題に手を出して来ましたが、その際の隠れたテーマのひとつが、「数字と理論に拘ること」、です。

自分自身で後から読み返してみて、それが実践できているかどうか怪しい部分ももちろんあるのですが(笑)、ただ、新聞、テレビを中心とするマスメディア(あるいは「オールドメディア」)の報道にありがちな、「数字や専門知識を無視して印象で物事を語ること」からは、可能な限り、距離を置こうと思ってきたつもりです。

その中心を占めるのが、財務省や財務省系の御用学者、あるいはオールドメディアなどがしきりに主張する、「日本はいずれ財政破綻する!」といった言説でしょう。

これを、当ウェブサイトでは「国の借金」論と呼んでいます。

日本が民主党政権下で年少扶養控除を廃止したことや復興税を創設したこと、安倍政権下で2度に及ぶ(強引な)消費税等の増税を行ったこと―――といった動きを見ていると、やはり、オールドメディアの世論支配力の強さ、そしてオールドメディアが財務省の傀儡(かいらい)だったという現状が見えてきます。

国の借金論の杜撰さ

ただ、この「国の借金」論、肝心の中身は大変杜撰(ずさん)で、マクロ経済理論から見れば誤りだらけの代物です。

そもそも「『国の借金』(※この表現が出てくる時点で、すでに理論的に誤っていますが…)がGDPの約2倍前後に達している」、などとする主張については、「わかりやすさ」という意味では確かにその通りなのですが、これはいくつかの点で明らかな誤りです。

まず、債務を負っているのは、国民ではなく、日本政府です。

そして、人間と異なり、政府には「寿命」がありません。この日本国という国家が存続する限り、日本政府もまた存続し続けます。したがって、「借金」とやら(正確には「政府債務」)についても同様に、寿命を気にせず、半永久的に借り続けることができます。

もちろん、資金循環理論上は、一国のおカネの量は一定ですので、政府がおカネを使いすぎると、とくに景気拡大期には「民間部門が借りられるおカネが減ってしまう」という現象(いわゆるクラウディング・アウト)が発生してしまいます。

しかし、現在の日本には金融資産が有り余っており、こうしたクラウディング・アウトが生じる状況にはありません。

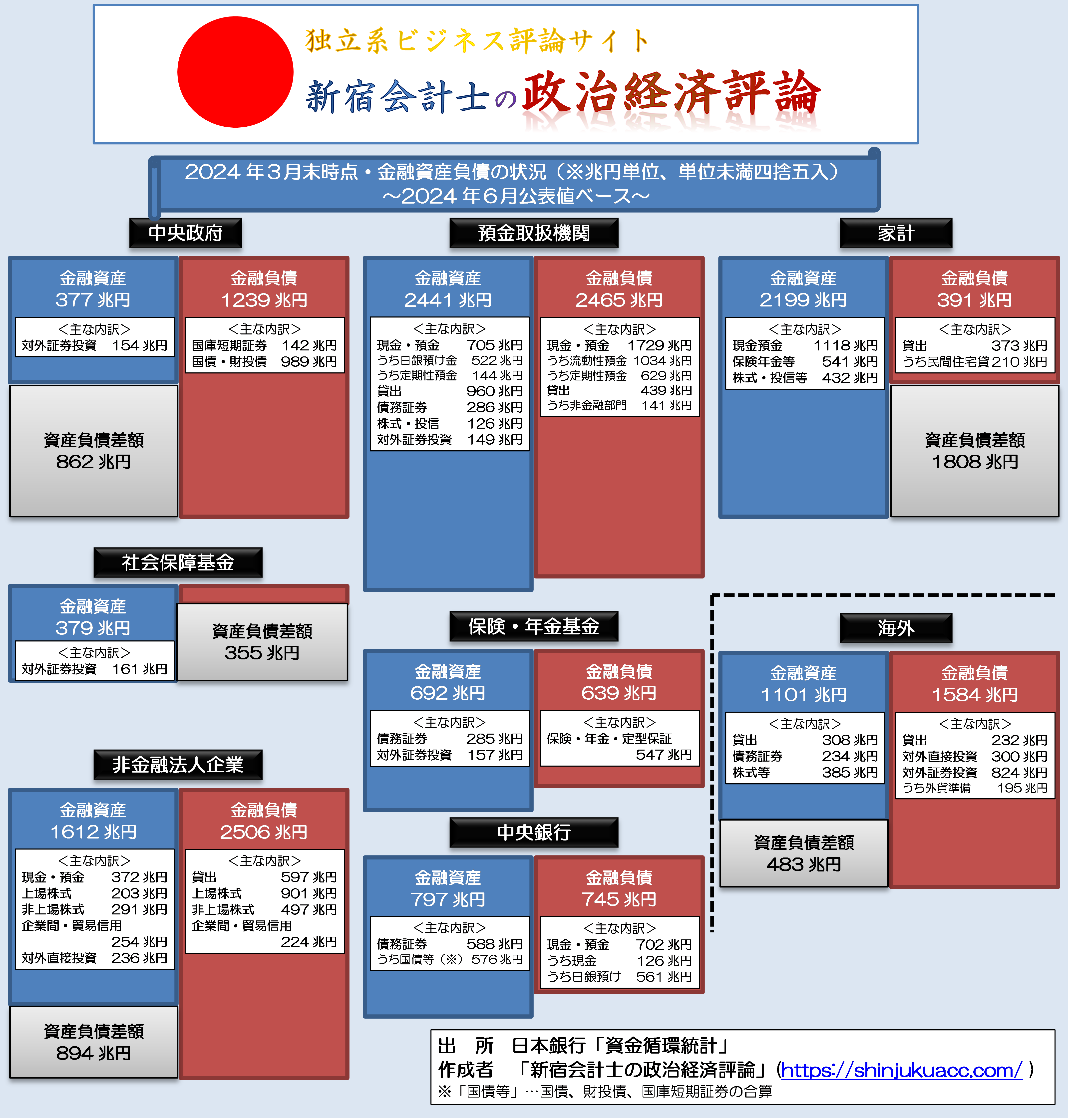

日本の資金循環構造(図表1)を見てください。

図表1 日本の資金循環構造(2024年3月末時点)

{kind=link}

(【出所】日銀『物価、資金循環、短観、国際収支、BIS関連統計データの一括ダウンロード』サイトのデータをもとに作成)

国債の9割弱は国内で消化されている

金融の世界では、「誰かにとっての資産は、他の誰かにとっての負債」です。

政府が発行している債務(たとえば日本国債=JGBなど)は、政府から見たら負債ですが、それを保有している主体から見たら資産です。

そして、2024年3月末時点において、これを保有しているのは日銀(47.39%)、銀行等の金融機関(11.15%)、保険・年金基金(18.88%)…、といった具合に、9割近くがコック内の経済主体です(図表2)。

図表2 国債は誰が保有しているのか(2024年3月末時点)

| 保有主体 | 金額 | 構成割合 |

| 中央銀行 | 580兆円 | 47.39% |

| 預金取扱機関 | 137兆円 | 11.15% |

| 保険・年金基金 | 231兆円 | 18.88% |

| 社会保障基金 | 56兆円 | 4.54% |

| 国内その他 | 53兆円 | 4.35% |

| 国内投資家・小計 | 1057兆円 | 86.32% |

| 海外 | 168兆円 | 13.68% |

| 合計 | 1224兆円 | 100.00% |

(【出所】日銀『物価、資金循環、短観、国際収支、BIS関連統計データの一括ダウンロード』サイトのデータをもとに作成。ただし、「国債」には財融債、国庫短期証券等を含む)

しかも、これらの国内の経済主体は、何ら裏付けなしに国債を買っているわけではありません。

日銀の場合は市中金融機関からの借入金(いわゆる日銀当預など)を裏付けとしてこれらの債券を買っていますし、預金取扱機関、保険・年金基金等も家計などから預かったおカネ(預金や責任準備金など)を裏付けとして国債を買っています。

ということは、国債は最終的に、日本国内のおカネで消化されているというわけです。

しかも、日本の本当の問題は、「国債が多すぎること」ではありません。

図表1の「海外」部門を見てください。

「金融資産・負債差額」が483兆円と、なかなかに巨大な金額が計上されていることがわかります。

これは、「海外部門」が日本国全体に対し、負債超過となっていることを意味しており、言い換えれば、日本国が海外に対し資産超過となっていることを意味します。要するに、日本国内で使いきれなかったおカネが海外に流れているのです。

これが、対外純資産の基本です(※厳密には、「対外純資産」と資金循環統計上の資産負債差額は違う概念ですが、ニアリー・イコールです)。

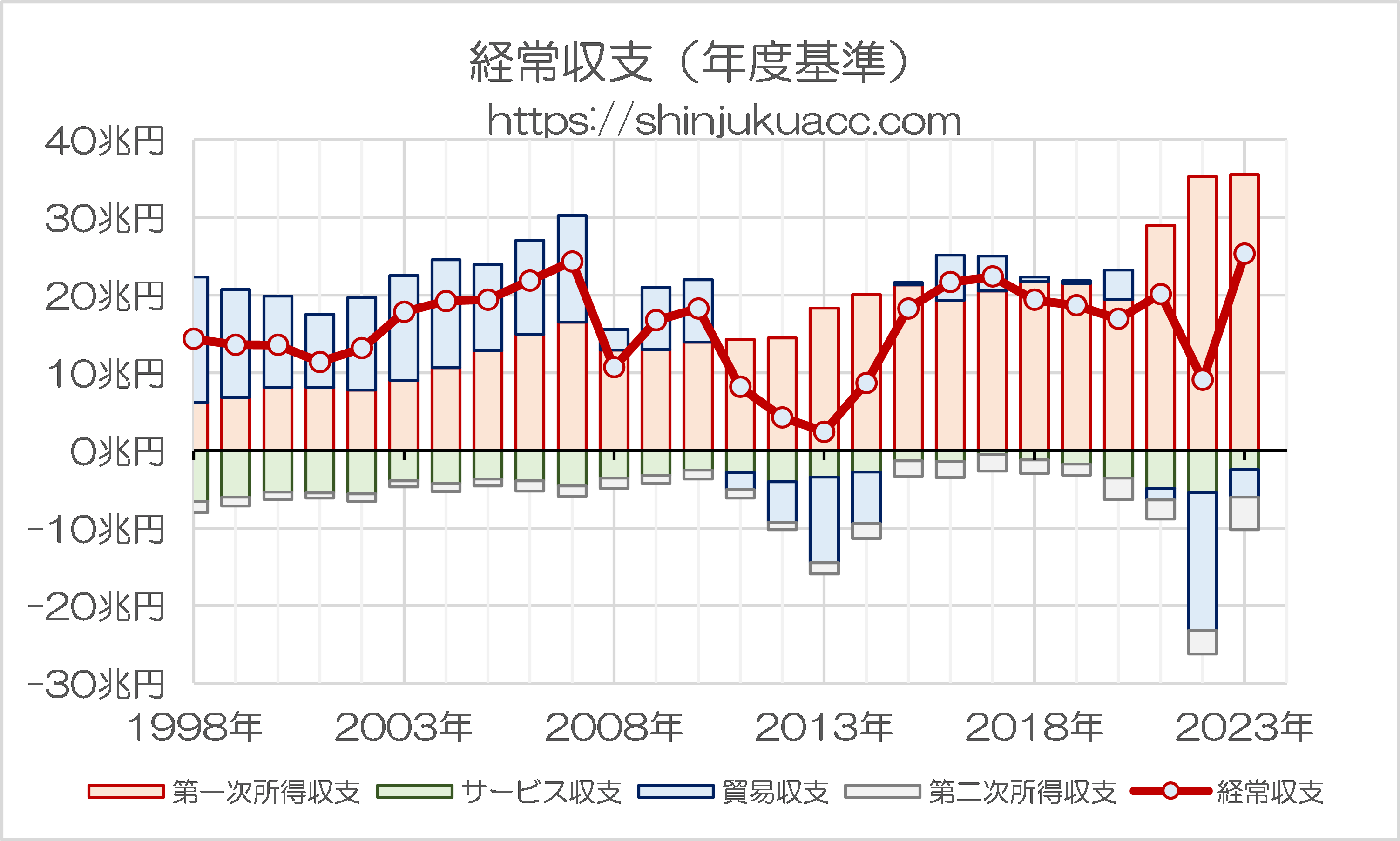

経常収支は莫大な黒字

そして、昨今の円安のため、これらのただでさえ莫大な対外純資産が、円換算したときにさらに膨張してしまう、というわけであり、そして、こうした国富が現在の日本に対し、経常収支の莫大な黒字(図表3)の原因ともなっている、というわけです。

図表3 経常収支(年度基準)

{kind=link}

(【出所】財務省『国際収支統計』データをもとに作成)

こうした「数字に基づく議論」から導き出される結論はシンプルです。

「日本は財政再建を必要としていない」。

しかし、オールドメディアを開くと、こうした統計的事実やマクロ経済・会計などの議論を無視し、「国の借金」、「悪い円安」などと唱え続けているわけですから、始末に負えません。

武者氏の論考が素晴らしい

ただ、こうしたなかで、『ゴールドオンライン』というサイトに掲載された次の記事が、大変によくまとまっていて、優れています。

日本は「10兆円」の税収増!? 政府は国民にお金を返還するべきだが…歴史的な円安のなか、財務省が“隠そうと躍起になっている”不都合な真実【経済の専門家が解説】

―――2024/07/31 11:02付 Yahoo!ニュースより【THE GOLD ONLINE(ゴールドオンライン)配信】

執筆したのは経済専門家で武者リサーチ代表の 武者陵司氏です。

冒頭のリード文には、こうあります。

「足元の歴史的な円安相場について、高名な経済学者やエコノミストからの批判が巻き起こっています。しかし、経済の専門家で株式会社武者リサーチ代表の武者陵司氏は、こうした『円安悪玉論』を一蹴します。その理由と、財務省が“隠そうと躍起になっている”不都合な真実を詳しくみてきましょう」。

なんだかおどろおどろしいリードに見えますが、書かれていることは至極真っ当で、思わず頷きながら読んでしまうことは間違いありません。

ただ、この記事の優れている点は、いわゆる「悪い円安」論を巡って、Jカーブ効果などの考え方をもとに、「国の借金」論と物価上昇、日銀の2%インフレ・ターゲット論などを有機的に関連付けたうえで、素人にもわかりやすく説明している点でしょう。

とりわけ為替変動を巡る、「円安は輸出にプラス、輸入にマイナス」とする議論を巡り、オールドメディアや一部経済学者などが大騒ぎしている点を、「短期・一過性のマイナス」と「長期要因」に分けて、冷静に説明するのは、さすが専門家と思わざるを得ません。

なぜ円安悪玉論が出て来るのか

内容については非常に気軽に読める(しかし極めて有益である)ため、本稿でそれらのすべてを紹介することはしませんが、本稿で引用しておきたいのは、次の記述です。

「海外法人で稼いだ外貨建ての利益が円に換算されるときに増価するというメリットはあるが、それは時間をかけて徐々に実現していく。さらに円安の恩恵をもっとも受けやすいグローバルな大企業は、円安メリットを声高には語らない」。

「このように、円安のデメリットは明快なのに対して、メリットは極めてあいまいでかつ見えにくい。よってメディアや経済論壇では、『円安悪玉論』が優勢となりがちなのである」。

なんとも、明快で説得力のある説明です。

武者氏の論考は上記以外にもまだまだ見どころは多いのですが、いずれにせよこの論考は、「悪い円安」論や「国の借金」論に毒されている方には是非ともご一読をお勧めしたいと思う次第です。

View Comments (17)

日本はいつだって景気が悪いのと同じ話ですね。

儲かってウハウハな人は基本的に黙ってる。

騒ぐ人はうまくいってない人。

本来公正な統計や企業の情報開示によって経済の状況は把握できるはずだが、なかなか日本じゃうまくいかない。

もはや円安自体が終わりが近いのに、それでも円安悪玉論は続く、。しばらくして今度は円高悪玉論が出てくると思う。同じ人が言ってたら笑うけど。

そういや、見出しだけしか見てないけど「トランプ当選で1ドル200円」ってのを見つけて、ゲラゲラ大笑いしてしまった記憶が、、

トランプさん、もし1ドル200円なら日本にめちゃプレッシャーかけるよ。自国通貨安を放置してアメリカ経済を破壊する国は敵ですからね。

悪い円安論って外国のとらえ方を全く無視してるんだよね。円安はまず、他国の産業を壊滅させてしまう。

>しばらくして今度は円高悪玉論

しばらくどころか早速出ているのに呆れてしまいます...

1ドル160円想定くらいがいいと個人的には考え続けて来ました。新聞 TV が喧伝する日本終了論を蹴散らかすにはいい塩梅だと。

日銀利上げ来たけどこれからどんな動きをするのか…

ス〜ッと読めました。紹介ありがとうございます。やっぱり財務省が悪いんですね。「円安悪玉論は事実によって完膚なきまでに否定されていく」早くそうなって欲しいです。

お勧めいただいた記事、読んで一番腹落ちしたのは「履歴効果」。

そうこれです。日本に円安を活かす「エコシステム(インフラ)」が再び出来上がれば、その効果は長きに亘って出てくるでしょう。

逆にそれを阻止したい反日勢力は何が何でもそれを阻止したいでしょう。

日銀 追加利上げ決定 政策金利0.25%程度に【総裁会見詳細も】

2024年7月31日 20時24分

https://www3.nhk.or.jp/news/html/20240731/k10014530751000.html

つい先程出ました。

明日のコラムで取り上げられますかね?

クロワッサンさま

植田日銀は、円安が物価に与える影響を、危惧したのでしょうね。

私は、「円安はメリットもデメリットもあるが、長期的には円高が望ましい」という立場ですが、足元の円安をどうみるかは、判断しかねておりました。

その意味では、今回の日銀の利上げにも、賛成も反対もありません。

以下も国内回帰のひとつの形なのでしょうね。

主食用コメの在庫が過去最少に 去年より20%減

2024年7月30日 19時00分

https://www3.nhk.or.jp/news/html/20240730/k10014530001000.html

在庫が減れば不作の時に緊急輸入の可能性もあるのかな

自国通貨安が困るのは、外国から物が買えないからです。

確かに日本は資源小国です。

しかし、日本は資源に付加価値をつけた製品が造れない国ではなく、アエテ造らなかった国です。

通貨安になれば、外国から買わずに国内生産した方が割安になります。

ただ、昔造れたけど 今から造るには準備が必要です。

また、国内生産したはいいが通貨高になれば投資失敗の可能性もあるので、見極める時間も必要でしょう。

ただ、日銀がこのタイミングで利上げしました。

なら、通貨安はここまでと国内生産に躊躇するかもです。

国富とは生産力とイコールです。

減反政策などやめて、自由競争に任せるべきと思います。

「デメリットは即座で分かりやすく、メリットは後からで分かりにくい」

これだと世に「円安=悪」がはびこり、オールドメディアもそれに努めるのは

ある意味当然かも知れませんね。

「長期的かつ大局的な視野を持つのは難しく、出来る人は限られてしまう」

だからこそ本来はマスメディアが「難しい事を分かりやすく説明する」べきなのですが……

そういうメディアが主流になる時代が来るとしても、まだまだ先の事ですね。

昔 メーカで勤務していました。メーカーでは C:コスト、D:納期、Q:品質が重要ですが CとDはすぐ結果が出るが Qは遅れてわかる。 各会社にとって QCDと呼ぶ会社もDQCと呼ぶ会社もあり 呼び順が各会社の優先順位を表していたようだった。四半期決算が主流になるに連れ 経営陣におけるQの優先順位が下がっていった感触が有る。

なるほど、腑に落ちました。ありがとうございます。

機械製品なんぞは消費サイクルの高速化と製品構成の変化(進化とは云いたくない)なんかに伴って“Q”自体の内容/捉え方がが変容しとるげに思ひまする…

素晴らしい記事なのですが、未だに税収増(増税)でプライマリーバランスとか言っている岸田政権には微塵も届かないんだろうなって諦観が

直接、省庁や政党にメール送ってもできるかどうか・・・。

SNSなどで言うよりは静かで扱いやすいかなと。