当ウェブサイトでときどき紹介している話題のひとつが、韓国の家計債務の増大とレバレッジ投資です。つまり、韓国の個人は借りたカネを、株式だの不動産だの、暗号資産だのといった投資に注ぎ込んでいる可能性がある、ということですが、こうした仮説を裏付ける記事を発見しました。

爆弾をダブルで抱えた韓国家計

当ウェブサイトでは先月の『データで読む:朝鮮日報「爆弾をダブルで抱えた韓国」』で、こんな議論を紹介しました。

- 韓国銀行が作成する資金循環統計から判断する限り、韓国の家計債務は一本調子で増大を続けている

- 家計債務の増大ペースは急ピッチであり、それと同時に家計の株式などへの投資残高も急激に増えている

- このため、韓国経済は、金利上昇や金融ショックに対し、非常に脆弱な状態が生じている

…。

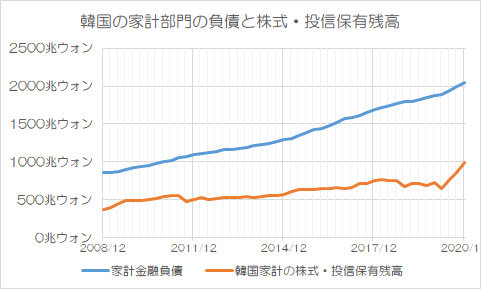

事実関係として、韓国の家計部門の負債と株式投資残高の推移を再掲しておきましょう(図表1)

図表1 韓国の家計部門の負債と株式投資残高

{kind=link}

(【出所】韓国銀行・資金循環統計【2008SNAベース・残高】より著者作成)

いかがでしょうか。

家計債務は一本調子で増えており、とくに2014年頃からその傾きが大きくなったようにも見受けられます。

もちろん、健全な経済だと、経済成長に伴い、名目値で見た家計や企業の借入残高が増えるのは当然のことです。

ただ、それと同時に注目したいのが、2020年12月期において、株式・投信の保有残高が急激に増えているという事実です。

コロナ禍を受けた世界的な金融緩和に伴う株高の影響でしょうか、韓国の株価指数が上昇しているという影響もあるのだと思いますが、それにしても前後の動きと比べ、傾きが急激です。

この1年に限定すると、2020年3月末時点の647兆ウォンから2020年12月末には989兆ウォンへと、およそ342兆ウォンすなわち35%も増えているからです。

この点、韓国の家計が銀行などの金融機関からカネを借り、それを何に使っているのかについては、残念ながら資金循環統計だけで追いかけることはできません。「資金」循環統計とは、その名のとおり、「資金」、つまり金融商品の流れを追いかける統計だからです。

不動産、あるいは最近流行りの暗号資産(俗にいう「仮想通貨」)などについては、この資金循環統計では補足し切れないのです(※とくに後者、暗号資産の統計上の捕捉が必ずしも十分と言い切れない点については、国際的な金融規制当局の間でも、最近、しばしば問題となっている点ですが、本稿では割愛します)。

朝鮮日報の記事に見る盛大なレバレッジ投資の実態

こうしたなか、「家計が借りたカネがどこに向かっているのか」という「ミッシングリング」を読むうえでのヒントが、韓国メディア『朝鮮日報』(日本語版)に本日付で掲載された、こんな記事です。

韓国の家計債務、4年間で400兆ウォン増…仮想通貨・株式に群がる20代の延滞2.6倍増

―――2021/07/28 10:54付 朝鮮日報日本語版より

なかなか凄い記事です。

詳しい内容は記事本文を読んでいただきたいのですが(※ただし、朝鮮日報の場合、記事公表から数日経過すると、記事自体が閲覧できなくなってしまうため、もし内容を確認されるのであれば、早めにお願いします)、ここでは概要を確認しておきましょう(※日本語表現については部分的に整えている場合があります)。

今回の記事では、24歳のKさん、36歳のYさんの事例などが紹介されています。

24歳のKさんの事例

就職してすぐ、株式や仮想通貨で運用する目的で、銀行で年利2%、極度額6000万ウォンの当座貸越契約を締結した

36歳のYさんの事例

ソウルで2年前にマンションを購入。「数億ウォンの借金をして無理に住宅を買ったと思っていたが、住宅価格がさらに上昇し、あの時に買わなければ大損だったと思う」と話す

後者のYさんの事例は、単に幸運だっただけではないかという気がしてなりません。

無理して住宅ローンを組み、結果的に生活が破綻する事例は、韓国だけでなく、日本でも米国でも一般的に見られる現象ですが、この「あのときに買わなければ大損だった」という発言は、なかなか興味深いです。仮に住宅価格が上昇しても、転売しない限りはその上昇益を享受することはできないのですが…。

また、前者のKさんの事例は、なかなか強烈です。

借金をして有価証券投資する戦略を、金融業界では「レバレッジ投資」などと呼びます。機関投資家の世界だと債券レポ取引、株式レンディング取引などが有名ですが、個人投資の世界でも、たとえば「保有する株式銘柄を担保にカネを借りて同じ株式をもう1度買うこと」を、「信用二階建て」などと呼ぶようです。

朝鮮日報の記事によると、Kさんは「金利も低い方だし、銀行から借りた資金なので危険だと思ったことはない」などと述べたのだそうですが、この発言を読み、思わず、「リスク管理」に関する拙著を進呈したいと思ってしまったのはここだけの話です。

(※もっとも、拙著は日本語で執筆した専門書であるため、残念ながら進呈したとしてもKさんにメッセージが届くとも思えませんが…。)

すでに延滞率も上昇…急上昇する若年層向け融資

さて、朝鮮日報の記事では、政府が国会議員に提出したという資料に基づき、次の点を列挙します。

- 文在寅(ぶん・ざいいん)政権の4年間で20代向けの銀行貸付残高は2倍以上に膨らんだ

- 昨年1年間だと20代向けでは32兆7000億ウォンから44兆5000億ウォンへと36.1%増加し、30代への銀行貸付残高も1年間で17.5%増加した

- 専門家は20~30代の借入の大半がマイホーム購入や株式・仮想通貨への投資に投じられたと推定している

- 資本市場研究院の研究委員は「借金に対する拒否感が薄い20~30代は低金利時代で利息負担も低く、攻撃的にアプローチしている」「株式や仮想通貨など投資目的に使われた可能性が高い」と話す

なかなか、怖いことが書かれていますね。

住宅ローン、つまり銀行にとっての「不動産担保付融資」の場合は、債務者本人の生活が破綻したとしても、最悪の場合、住宅を取り上げれば融資の回収が可能です。

しかし、株式や暗号資産のように、価格が大きく変動する資産の場合、株式や暗号資産そのものを差し押さえても、融資が回収できるとは限りません。

実際、朝鮮日報によると、20~30代の延滞額も上昇しており、これについては「資産が少ない若い世代への行き過ぎた融資は未来の経済状況を不安定にするリスク要因」とする大学教授のコメントがなされています。

日本の場合だと、そもそも当座貸越で銀行からおカネを借りて株式や外為証拠金取引に手を出す個人は少数派だと思いますが、ときどきは外国メディアの報道を読むと、わが国とは異なる実態を知ることができ、大変に面黒いと思った次第です。

為替介入による意図せざる量的緩和

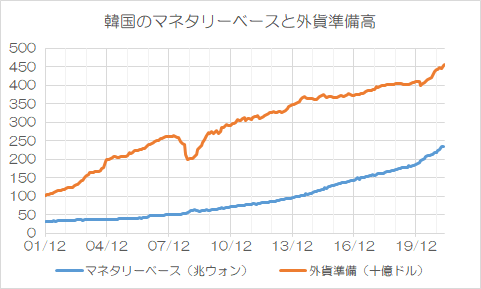

さて、当我々うサイトではかなり以前から指摘して来たことですが、韓国の場合、外貨準備の増加とマネタリーベースの増大にはかなり密接な関係があります。

韓国銀行のウェブサイトから、外貨準備高とマネタリーベースのデータを取ってきて、同じグラフに表現したものが、次の図表2です。

図表2 韓国のマネタリーベースと外貨準備高

{kind=link}

(【出所】韓国銀行データより著者作成)

これについては2つの系列の金額単位が異なる点に注意してください。

外貨準備高についてはあくまでも米ドル建てであり、表示は「十億ドル」単位です。たとえば2021年5月末時点について、「456」と表現されていたとすれば、それは「456十億ドル」、すなわち「4560億ドル」を意味しています。

これに対し、同じグラフに表しているマネタリーベースの方は、韓国ウォン建てであり、表示は「兆ウォン単位」です。たとえば、2021年4月末時点において「233」と表現されていれば、それは「233兆ウォン」を意味しています。

いずれにせよ、この両者、とくに昨年4月頃からほぼ同じ傾向で増えるようになりました。こうしたデータ自体、「為替介入」→「市中の韓国ウォン供給量増大」→「外貨準備高増大」、という流れに関する仮説の証拠でもあります。

だからこそ、個人債務の増大の背景には、単に「借金を好む」という文化人類学的な要因だけでなく、むしろ韓国銀行の「為替介入を通じた意図せざる金融緩和」という致命的な政策ミスが背景にあると睨んでいるのはここだけの話です。

いずれにせよ、隣国の「次の」金融危機は、家計・個人が導火線となるのかもしれません。

View Comments (17)

韓国の個人負債には、期待しています。

>20代の銀行延滞額は17年1-3月の499億ウォンから今年1-3月の1335億ウォンへと167.5%増えた。30代の延滞額も2659億ウォンから3244億ウォンへと22%増加した。これに対し、40代(13.8%減)、50代(19.4%減)、60代以上(1.8%減)はむしろ4年間で延滞額が減少した。

投資対象は、不動産、株式、仮想通貨と大きく3つ有ります。

ざっくりですが、不動産は好調に推移して、株式もまあまあ、仮想通貨はダメだと思います。

好調の不動産は、若い世代は買えませんので高年代層が中心で、延滞額が減っている。

若い世代の方が、株式、仮想通貨投資で経験も少なく負けてるため、延滞額が増えていると考えるのが自然だと思います。

韓国の金利が上昇した時に、今の状況にマイナスが加わるので、若者の延滞額が増え、自己破産が増える流れになると思います。

自己破産が増えれば、金融機関の融資意欲はマイナスに働くでしょうから、貸し剥がしが起こり、不動産、株価にマイナスの影響が出る悪循環になると思います。

韓国が金利を上げない場合には、外国資本が流出して、株価とウォンが下がる流れになりデフォルトになる。

かように、「金利を上げようが下げようが、既に韓国は詰んでいて、今はバブルが膨らんでいるだけで、破綻した時にハードランディングする時のダメージを大きくなるだけ」。

これが何年も「韓国経済は破綻する」という妄想を持って、楽しみにしているネトウヨの現状認識です。

その妄想が現実となることをきた・・心配する毎日です。

徴兵があり さらに定年の早い韓国なので 博打性があっても 資産形成にチェレンジする人が多いのでしょう。

失敗しても 徳政令が味方してくれますから。

個人は徳政令ですが 国の借金は IMFも 日本の金融団ももう救済することはないでしょう。

こういう時は 宗主国様が済州島と釜山の99年の租借を担保に 人民元を貸してくれるかもしれません。ご主人は太っ腹です。

どみそ 様

> 済州島と釜山の99年の租借を担保に

それは日本にとってヤバ過ぎる話です。

仁川港と仁川国際空港の九九(=久久)年租借で勘弁して欲しいところです。

ソウルのマンションの平均価格が日本円で9000万円という記事を読んだことがある。これが事実なら明らかにバブルで、近いうちにはじけるだろう。なぜならば住宅は住むためのものであり、人が住めない(つまり買えない)価格は長続きしないからだ。日本の不動産バブルの時代「東京23区にマンションはもう建てられないだろう」と経済紙で言っていた不動産評論家がいたのを思い出す。その後どうなりましたか?安心してください、必ず下がります。問題はマンション購入のための借金です。実需で(つまり自分が買って住むために)借金した人は今後30年間借金の返済に追われます。その分消費は減ります。投資で買った人は、不動産価格が下がれば銀行がさらなる担保を要求するでしょう。気になるのは韓国独特のチョンセと呼ばれるシステムです。チョンセを預かっている家主が、その金をさらに不動産に投資していて、その不動産が値下がりすると。。。私はこの制度について詳しくは知らないのですが、チョンセを払う賃借人も銀行ローンで調達しているとのことなので、複雑骨折になるのでは?なにしろチョンセの金額は不動産価格の70ー80%とのことだそうです。

小生は昔、金融機関でバブルの後処理をした者です。今の韓国の不動産価格上昇と株式投機熱は日本のバブル景気に似ていると感じています。日本の場合は橋本内閣での日銀が発動した総量規制が一気にバブルを抑えた反面、その後の倒産ラッシュと長期に渡る不景気を起こしました。ダイエーなどの産業再生機構支援やそごう、住専など大企業がバタバタ倒産したのは感慨深いと思いました。

それにしても株式証券を担保に金を借りてその資金でまた同じ株式投資するなんて、金融リスクを知らないにも程がありますね笑。

世界同士株安でも発生したらあっという間にクラッシュしてしまうでしょう。

しかも銀行融資に多く頼っているなら本人は金利減免か破産ですが、銀行は担保価値が下落し回収不能債権となり、未曾有の金融危機が発生する事でしょう。当然日本の金融機関などに金融支援の依頼があるでしょうが、そこは韓国リスクから鑑み丁寧にお断りすべきです。

老婆心です。

>複雑骨折になるのでは?

https://kotobank.jp/word/%E8%A4%87%E9%9B%91%E9%AA%A8%E6%8A%98-617229#:~:text=%E9%AA%A8%E6%8A%98%E3%80%8D%E3%81%AE%E8%A7%A3%E8%AA%AC-,%E3%81%B5%E3%81%8F%E3%81%96%E3%81%A4%E2%80%90%E3%81%93%E3%81%A3%E3%81%9B%E3%81%A4%E3%80%90%E8%A4%87%E9%9B%91%E9%AA%A8%E6%8A%98%E3%80%91,%E9%96%8B%E6%94%BE%E9%AA%A8%E6%8A%98%E3%80%82

複雑な骨折ではないのです。

https://www.joa.or.jp/public/sick/condition/bone_fracture.html

>骨折部が複雑に粉砕したものは粉砕骨折と呼び、今は複雑骨折という名称は使いません。また、転位(ずれ)の無いヒビだけの骨折を不全骨折と呼ぶ事があります。

まあ「カンフル剤」みたいなもんだと思って使う分には何も言いますまい…。

よし今日はなんか医者みたいな書き込みが出来る日だ。

ドルーウォンがまたズルズルと下げてますね。(1 USD = 1155.89 W, 13:50, 28/07/21)

https://jp.investing.com/currencies/usd-krw

さて、伝説のワロス曲線がまた見られるのでしょうか?

新宿会計士 様

いつもブログ更新ありがとうございます。

話題の提供、大変ありがとうございました。さっそく使わせていただきたく存じます。

引き続き何卒よろしくお願い申し上げます。

たまにはマネしてみたかったニダ!

りょうちんさま

真似したかったのは、りょうちんさんだけだと思います(笑)

良かったですね、真似出来て。

どんな風にアレンジされるのかな…

日本では大分普及してきたインデックス投資ですが、韓国では人気がないのでしょうか?それともいいインデックスファンドがない、または海外ETFを買える証券会社があまりない、のようにインデックスファンドの環境が整ってないのでしょうか?

平均利回り4%のインデックスファンドを毎月5万円(年60万円)こつこつ積み立てると、20年後には元本1200万円が1858万円に、30年後には元本1800万円が3500万円に増えます。

※1年目の元本はn年後に60×1.04^n 円、n年目の元本は翌年(つまり1年目の20年後)に60×1.04 円になっていますので、初項60×1.04、公比1.04の等比数列の和とみなして計算してます。間違ってたらすみません。

利回り4%は全世界株式のインデックスファンド(VT、またはeMAXIS Slim 全世界株式オール・カントリー)を買って積み立てるだけでも十分達成できます。VTには配当も少し出ますからなおいいです。

インデックス投資は富裕層ではなくアッパーマス、大金持ちというより小金持ちを狙うものですし、ゴールまで2、30年コツコツ積み立てる地道な努力が必要となります。大きく増える事はありませんから射幸性に欠けますし、暴落の時も逃れる事はできません。

その代わり、比較的安定したペースで増え続けます。コツコツをいとわなければ誰にでもできますし、再現性も他の投資に比べれば高いと言われます。定年退職の日をゴールに設定し、質素な生活を送るのであれば、生活費には困らないそこそこ豊かな老後を送れます。

借金をして有価証券や仮想通貨を買う必要は全くありません。

韓国の若い世代が将来に絶望しているという話はよく聞きます。しかし借金をして有価証券や仮想通貨を買い、億万長者を目指さそうとして破産するリスクを負わなくても、コツコツ地道に積立を続けるだけでそこそこ豊かにより安全に生きていける道がある事を知って欲しいですね。

誤りがありました。

誤 n年目の元本は翌年(つまり1年目の20年後)

正 n年目の元本は翌年(つまり1年目のn年後)

なにしろ、郵便局の定額貯金の利率が年0.002%とかいうフザけたものなので、なにがしかの対応は考えざるを得ません。ただ、ある意味気楽なのは、定額貯金よりはマシな利回りと考えれば、それほど難しくはなく、あえて大きなリスクを取りに行かなくても良いという点くらいでしょうか。目指せ年利1%と思えば、わりと気楽ではあります。

そこで、とりあえず何も考えずにやっておけというのが「積み立てNISA」。年間上限40万円、最長10年という制限はありますが、無税というのが魅力です。私も昨年から積み立て始めましたが、世界的な株価上昇傾向もあり、あくまでも現時点ではですが、年利1%どころか、年利7, 8%程度で回っています。この傾向がいつまでも続くとも思えませんが、小遣い稼ぎくらいにはなってくれそうです。

少なくとも、向こう2, 3年くらいは世界的に金利が急上昇というのは考えにくいので、積極的にリスクを取りには行きにくいのですが、様子見くらいにはちょうど良さそうです。

> 当座貸越で銀行からおカネを借りて株式や外為証拠金取引に手を出す個人は少数派だと思いますが

サラ金からお金を借りてパチンコや競馬で増やそうとする人なら聞いた事があります。ちなみに日本人です。その後は破産一直線です。

2018年に韓国で仮想通貨ブームがありました。その時マイニング用機器の部品が品薄となり、多量の発注が部品メーカーに押し寄せ、メーカーは嬉しい悲鳴をあげていました。

ところが半年も経つと、部品の注文がほとんどなくなると同時に、韓国の仮想通貨ブームも一気に停滞してしまいました。

韓国では「儲かる」と噂がたてば、皆がすぐに追従します。チキン屋、コーヒーショップ、日本風居酒屋等はブームに乗って乱立し、結局は過当競争に陥ってしまい、投資分を回収できずに借金をこさえてしまいます。

仮想通貨も同じです。ただ、仮想通貨の場合は一度ブームが去っても、またブームが再来する可能性が前述の飲食店よりも高い事です。

地道に働いてもある程度の企業でなければ貯蓄すらままならないため、一攫千金や濡れ手に粟を目指す韓国人がかなり多いです。もっとも、見栄さえ張らなければ、もう少し貯蓄も可能だと思うのですが、それができない社会なのです。

自家用車を持ってなくとも、何とも思わない韓国人はごく少数です。自家用車を持たない韓国人は下に見られます。下に見られるのを極端に嫌う文化(逆に言えば上に立つことによって、色々な恩恵にあずかれる)のために、庶民は苦しい思いをします。悲しい社会です。

駄文にて失礼します

思いますに。

彼の国は冷戦期に日米の支援の元、高度成長が続いていました。10年ごとにGDPが倍々に増える状況が60年持続したのです。(最近は違うようですが)

このため、彼の国の中高年層にとって全ての資産を投資する行為は、それなりに合理的な行動なのではないでしょうか。

理性的でも友好的でもない隣国ですが、自らの資産を増やす、生存の為の行動に対して不合理な選択はしないのでは。

と言っても。出生率が世界最低だったり、いつまでも売春遠征を繰り返したり、国籍離脱が多かったり。倍々で経済成長しても、ちっとも幸せそうに見えない不思議な国ですが。