【速報】円安の恩恵受け日本の外貨準備高は過去最大に

外貨準備高の円換算額が史上最多となりました。もうすぐ180兆円の大台に届くかもしれません。日銀が本日公表した資金循環統計によれば、相変わらず日本には家計金融資産が大量に有り余っており、有効活用されていないことがわかります。これに加え、政府が保有している外貨準備、NHKが溜め込んだ無駄な剰余金、電波利用権など、有効活用すべき資産はいくらでもあるのです。

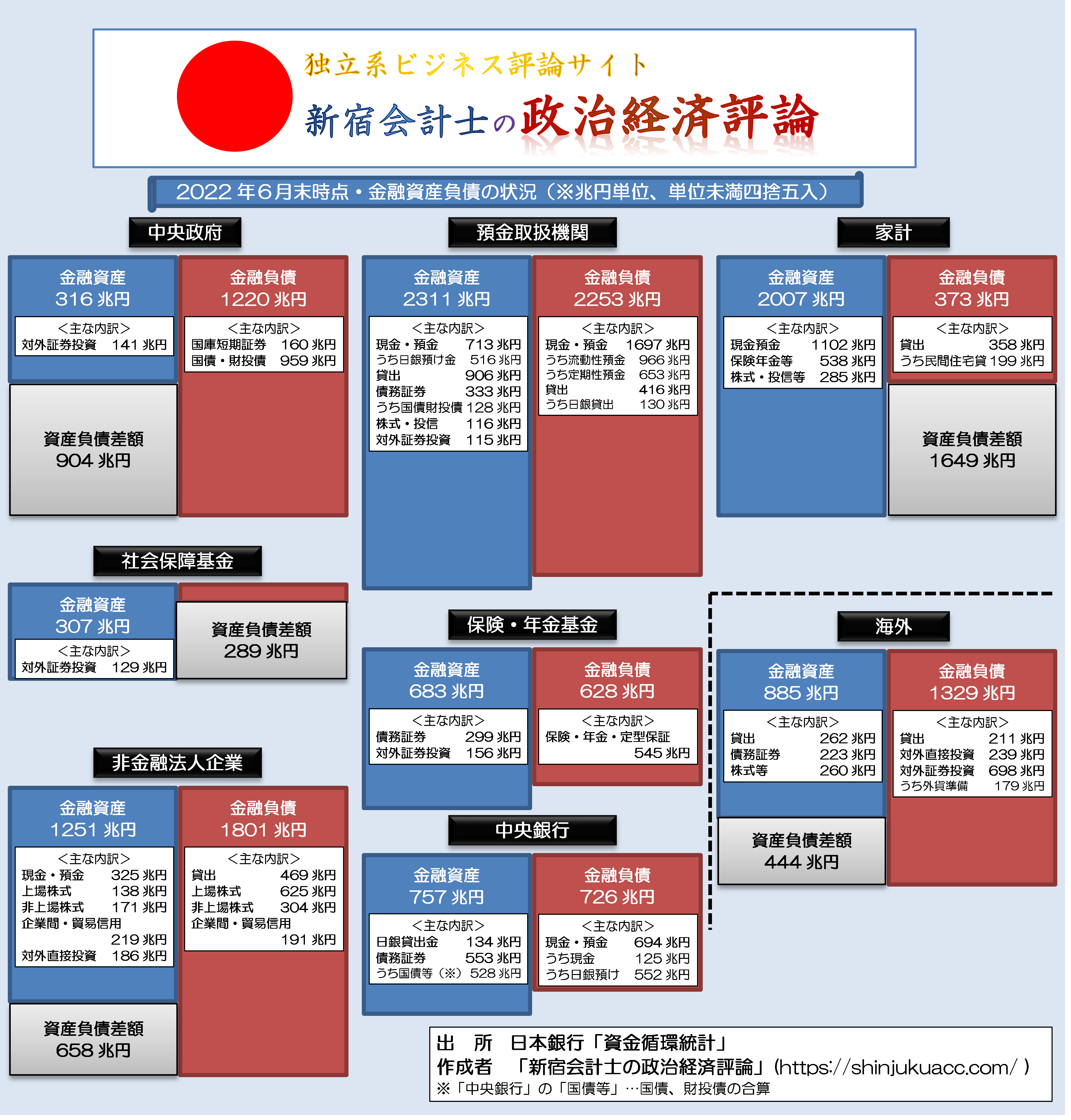

資金循環統計の概要(バランス)

日本銀行は本日、2022年6月末時点における「資金循環統計」を公表しました。

当ウェブサイトではこの資金循環統計について「定点観測」しているのですが、まずはこれを「経済主体ごとのバランスシート」の形にしたものを掲載しておきましょう(図表1)。

図表1 日本全体の資金循環バランス(2022年6月末時点・ストック、速報値)【※クリックで拡大】

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

家計金融資産が2000兆円を超えている

今回のデータ、やはり大きな特徴があるとしたら、相変わらず家計が保有している金融資産の残高が2000兆円を超えており、史上最大水準である、という点でしょう。

家計部門の金融資産残高は2007兆円で、そのうちの半額以上の1102兆円が現金預金です(細かくいえば、現金が105兆円、流動性預金が605兆円、定期性預金が385兆円です)。このうち銀行等の金融機関に対する預金は1000兆円前後、といったところでしょう。

これに加えて企業も300兆円を超える現金預金を保有しているため、結果的に預金取扱機関(銀行、信金、信組、労金、農協等)に対しては1300兆円を超える預金が集まっている計算です(※ただし、譲渡性預金や預金取扱機関同士の預け合いもあるため、預金勘定は1697兆円に膨れ上がっています)。

この巨額の預金を、預金取扱機関は貸出か債券(債務証券)で運用しなければならないのですが、貸出金は906兆円とやっと900兆円の大台を超えたものの、債務証券の残高は300兆円台に過ぎず、したがって預金取扱機関は日銀に516兆円という莫大な資金を預け入れています。

この資金は日銀が国債等の債券を買い入れる原資となっており、結果的に国債の半額近くを日銀が保有してしまっている、という状況が常態化しているのです。

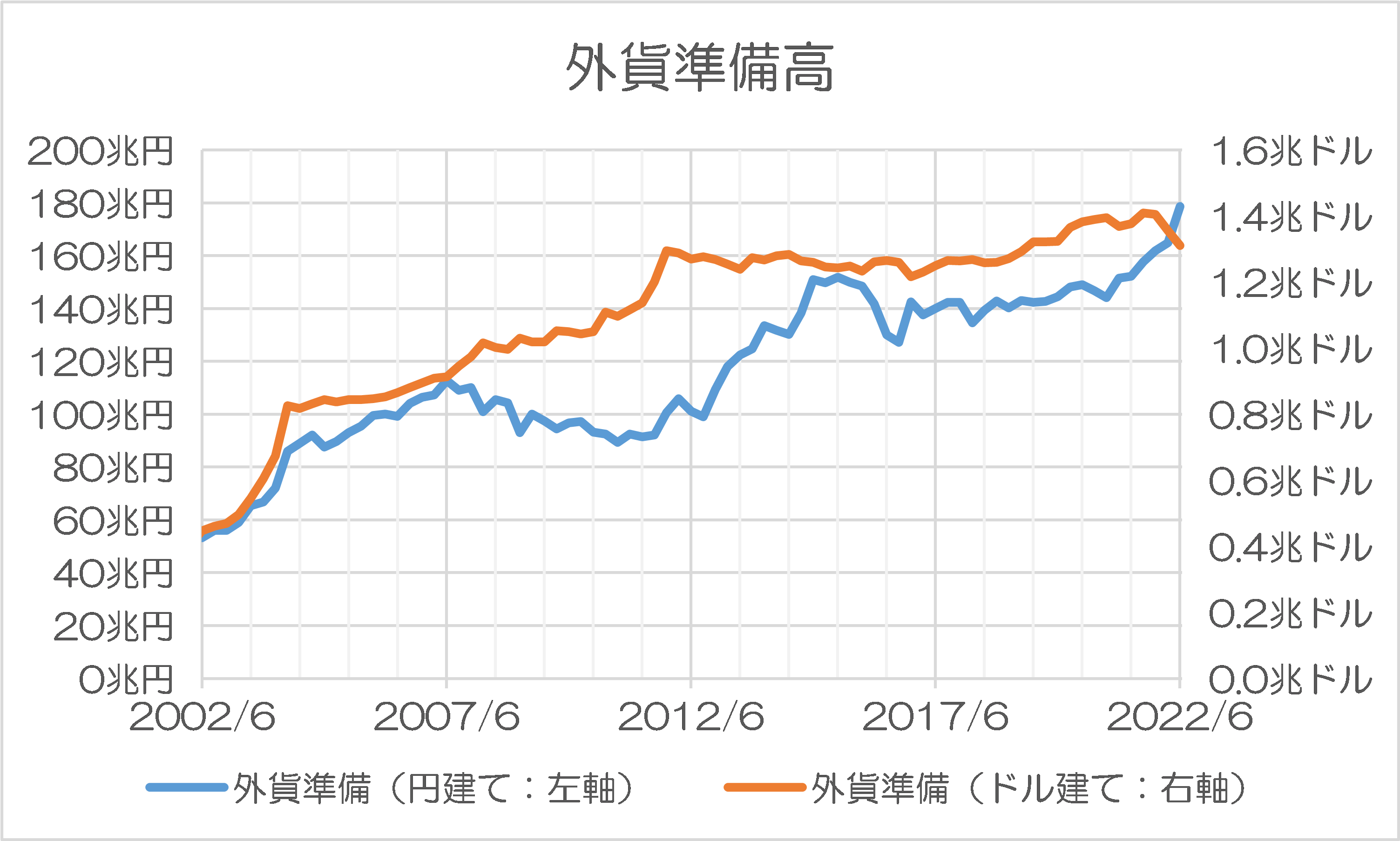

ピックアップ:外貨準備の円換算額が史上最大に!

さて、本稿で注目しておきたいのが、外貨準備高です。

図表2は、日本の外貨準備高をドル建てと円建てで示したものです。

図表2 日本の外貨準備高

(【出所】財務省・外貨準備高時系列データ表および日銀資金循環統計より著者作成)

「ドル建て」の方のデータは、財務省が公表する外貨準備高に関する時系列のデータから取得したものであり、一方で円建ての方のデータは、日銀資金循環統計から取得したものです。

このうちドル建ての方の外貨準備については、2021年8月に過去最大の1兆4243億ドルを記録していたのですが、これが直近の2022年8月末時点においては、1兆2921億ドルにまで減少してしまいました。1年間で約10%目減りした計算です。

(※なお、財務省データは月次で出ていますが、日銀データは四半期ごとでしか入手できません。)

しかし、これを円建てに換算すれば、2022年6月末時点では178兆5928億円と過去最大です。おそらくBISのデータに基づき1ドル=138.72円で8月末時点の外貨準備を円換算すれば、約179兆円と、これも過去最大です。

ドル換算した際の外貨準備が目減りしてしまった理由は、おそらく、外貨準備には米ドル以外の通貨(ユーロ、英ポンドなど)の資産が含まれているからであり、これらがドル高のため、ドル換算すると価値が減少してしまった、というわけでしょう。

しかし、トータルとしてみれば、円安のために外貨準備資産全体が大きく押し上げられた格好でもあります。

財政危機だというのなら、資産の有効活用が必要では?

そして、外為特会をファイナンスするための国庫短期証券の金額が100兆円前後である(※著者試算)ことを踏まえると、すでに外貨準備には80兆円程度の「含み益」が生じているのではないでしょうか。

もしも日本が「財政危機だ」とおっしゃるのであれば、この莫大な含み益の存在をどう説明すれば良いのか、逆に教えていただきたいと思う次第です。

というのも、「国の借金」論の根本的な間違いは、「国の借金」(≒国債、国庫短期証券、財投債、借入金など)の負債の額でしか見ていないことから生じるものであり、財務省などが保有する無駄に莫大な資産(外貨準備、NHKが溜め込んだ留保利益、電波利用権など)が有効活用されていない証拠でもあります。

いずれにせよ、国家財政などを議論するうえでは、ちゃんと「バランスシートの両側」で物事を見なければならないことは間違いないといえるでしょう。

本文は以上です。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

外貨準備と言うなら字義通りドル換算で見るべきと思います。

私もそう思いますww

新宿会計士様らしからぬ非科学的(?)な論説ですね。

実弾と観るならドル建て、資産と観るなら円建て、なんでしょーね、多分

たしかに(^^);

韓流基準なら、過去最高ニダ のですが。

あまりにK暗黒面が引き寄せるネタが多いので

ジェダイの騎士がK暗黒面に引っ張られ

落ちそうなのかも(笑)

外貨準備高がいくら膨れ上がっても

ガソリン高額いんじゃありがたくねぇよ。

→庶民はこの程度:ワシも

お金は、使う方が難しい。だから、貯まるに任せてしまうようです。

小さなお金なら、簡単に使い道が見つかるけれど、莫大なお金を使うには、創造力が必要です。

しかも、それを、世の中に最も効果があるようにするとなると、最高の想像力と創造力が要るように思います。

自分でいろいろ考えてみましたが、その両方が不足しているようで早々に止めました。

前沢さんは、時々お金配りをしていました。

ビルゲイツは、お決まりの財団を作り、自分の貢献したい分野に寄付や直接慈善活動したりしているようです。

政府も、財政投資の対象をみつけるのは大変でしょう。だから、ちょこちょこした補助金を出す方に行きます。が、これでは、ダイナミックの新しい未来を創り出すには至りません。

企業の多額の内部留保は、企業の事業創出力の貧弱さ示しています。これは、想像力の貧困の故ですね。

やはり、難しいですからここで止めます。

含み益というのは、その時点における評価額(絵に描いた餅)に過ぎないものです。

確定させた利益が、国内投資の原資として還元されてこその値打ちだと思います。

有効な活用を願います。

>>>いずれにせよ、国家財政などを議論するうえでは、ちゃんと「バランスシートの両側」で物事を見なければならないことは間違いないといえるでしょう。

仰る通りですね。

昔、誰か(石原慎太郎か?)が、政府も複式簿記にしろ、と言っていたような記憶があります。

その時は、余りその話はピンときませんでしたが、これ程に、お金が滞留して来ると、一度しっかり、借方貸方のバランスをチェックしておいた方が良いように感じてきました。

そうしないで、PLの単年度の収支だけを見るのは、経済運営をおかしな方向へ持って行きそうです。

企業だって、単年度の収支だけを見て経営していたら、とてもマトモな経営は出来ません、ね。

そんな単年度収支(PL)だけに四苦八苦・一喜一憂している経営者がいたら、傍から見てオカシイと誰もが気が付き、きっとアドバイスします。

会社経営は、「長期的な視点」が必要だよ、と。

国は、一番、長期的な運営が必要な組織(?)です。「国家百年の大計」と言う言葉も、一時流行りました。

新宿会計士様の、このご指摘は、百点満点です。

当コメ主です。追記します。

BSを作成するのならば、PLと連動させて、一般企業会計のような会計方式で考えるようにすれば、どういうものの見方が出て来るか?

企業にとっての売上と利益は、国家ではGDPと税収の関係と捉えられます。

BSを作成しただけでは、だから、財政投資をしなさい、ということについて、説得力が生まれてきません。

そこにPLを絡ませて、企業で言えば、どういう経営論を導き出すか?のように、国家で言えば、どういう説得力のある財政経済政策論を導き出すか?

これが課題だと思います。

「このあたりで,外貨準備のドルを売り浴びせて,円高になったら買い戻せば」と書こうと思ったのですが,そうすると銀行の外債の評価損が激増して,そっちが危なくなる可能性がありますね。難しいところです。

相変わらず円安悪玉論が幅を利かせているようです。手放しで善悪を論じる報道やら自称専門家はセンセーショナルさで読者を掴むためのマスコミの商売の手なので見る気がしません。

と言っても、円安が良いということでもなく、問題は円安によって生じた利益が末端の国民にまで行き渡るまで時間が掛かることであり、それまで庶民は輸入品・エネルギー費の高騰を耐え忍ばねばならないことです。企業としても、またいずれ円高に振れるだろうから内部に留保して備えておきたいという当然の欲求はあるであろうから、自然に任せていればいずれ社会全体に還元されると悠長に構えても居られないのではないでしょうか。

年末のボーナスは無理でも、来年の春闘ではサラリーマンの給与をもっと上げないと円安泥棒は誰だということになります。そうであってもまだ半年先の話で、政府から5万円貰っても今年の冬を乗り切れるかという貧困層には辛い筈です(自分は残念ながら5万円貰えません。念の為)

いっそのこと、日銀が今後数年は円を145円/ドル当たりで動かないよう努力すると宣言すれば、皆さん安心して?利益を放出するかも。・・・そんな簡単な話ではないか。

正直、10年位前の円高時代は庶民にとっては今よりずっと良かったよ。

輸入品が安かったし、海外旅行にも今より気軽に行けた。

円高還元という言葉が懐かしい。

観光地の物価は観光客の落とす金で決まるから、円安でインバウンドが

増えたら、貧乏庶民は国内の旅行ですら難しくなるかもしれんね。

それは、ワシではなく新宿会計士様に言ってね。

日本の家計金融資産の問題点は預貯金が多すぎて投資が少なすぎること。

https://www.orixbank.co.jp/personal/investment/learn/column/special/20201027_5.html

米国が3倍増やした期間で日本は1.5倍しか増やせてない。

米国は老後が不安だから投資をする。

日本は老後が不安だから貯金をする。

この差が現在も金融資産の拡大となって続いている。

2016年から日本でも米国株式の特定口座が実現している。

現在の円安で含み益を増やしている者も多い。

HDV、VYM、SPYDの保有者で高配当を享受する者も多い。

この円安、物価高への対処としてのドル資産の保有は大変に効果的だ。

日本も「貯蓄から投資へ」をスローガンとしてきた。

最近になってNISA、iDeDo、DCにて投資のすそ野が拡大しつつある。

https://www.nikkei.com/markets/fund/ranking/?type=netasset

最近の若者を中心にネット証券での積み立て投資が活発化。

長期積立投資で2.8.10.11.20に投資すればまず負けることはない。

ぜひ投資による家計金融資産の拡大が実現してほしい。

なお1.3.5.7.14.15.16.19は悪名高き「毎月分配型」投信。

これだけで日本人の金融リテラシーの低さが逆説的に証明されるのは皮肉な結果だw