「デジタル人民元」は国際犯罪の温床となるのが関の山

人民元はデジタル化以前に資本規制の撤廃が必要では?

金融規制の専門家のあいだで、最近注目されている論点のひとつが、「CBDC」(セントラルバンク・デジタルカレンシー)、つまり「中央銀行が発行する電子通貨」です。これは、SUICAなどの電子マネーと異なり、中央銀行そのものが発行しているという特徴があります。こうしたなか、中国人民銀行が「デジタル人民元」の実証実験を開始したようですが、これについてどう考えるべきでしょうか。

目次

人民元の電子化は脅威なのか?

デジタル人民元(人民元建てのCBDC)

米メディアのウォール・ストリート・ジャーナル(WSJ)に昨日、こんな記事が出ていました。

China Creates its Own Digital Currency, a First for Major Economy

―――米国夏時間2021/04/05(月) 10:48付=日本時間2021/04/05(月) 23:48付 WSJより)

(※なお、WSJの記事自体は有料契約をしていないと読めない可能性がありますのでご注意ください。)

記事タイトルにある「デジタル・カレンシー」とは聞きなれない用語ですが、これは「中央銀行電子通貨」と呼ばれるもので、英語の “Central Bank Digital Currencies” を略して、最近では「CBDC」などと呼ばれます。

つまり、スマートフォンなどの電子デバイスを使った支払手段のアプリを中国の中央銀行である中国人民銀行が開発した、というものです。これが記事にも出てくる「デジタル人民元」、というわけです。

記事の書き出しは、こうです。

“A thousand years ago, when money meant coins, China invented paper currency. Now the Chinese government is minting cash digitally, in a re-imagination of money that could shake a pillar of American power.”

要は、「今から千年前に、世界に先駆けて紙のマネーを発明した国である中国が、今度は米国など世界に先駆けてデジタルのキャッシュを開発した」、というものであり、このデジタル通貨について延々と紹介する、という記事です。

アンチマネロンの観点も重要だが…

金融規制の専門家という立場からすれば、これはたしかに興味深い社会実験です。

じつは、中国の場合、日本などと異なり、紙のおカネに対する社会的な信頼が非常に低い国です。「ATMからも偽札が出てくる」というのはかなり有名な話ですが、最高額面紙幣である100元札も、日本円に換算して1678円程度に過ぎず、現金だとちょっとした買い物をするのも大変です。

だからこそ、日本に先駆けて、各種ペイアプリが普及した国でもありますし、リンク先のWSJ記事でも、実験的に始まった人民元建てCBDCも「人々からは使い勝手に関し、おおむね好評である」、などと記載されているのです。

もちろん、通貨を完全に電子化するのには多少の抵抗はあるという人もいるかもしれません。しかし、その一方、物理的なコイン・紙幣などを流通させるためには膨大な社会的コストが必要ですし、とくに昨今は武漢肺炎が全世界的に蔓延しているという事情もあります。

「法定通貨」そのものを電子化するという中国人民銀行の取り組みと、それに伴うさまざまな課題(セキュリティ面など)については、ぜひとも知りたいと思う次第です。

ただし、何事にも良い面と悪い面があります。

ひとつは、この電子通貨を使うことで、すべてのカネの流れを金融当局が完全に突き止めることができてしまう、という点にあります。これが現金との最大の違いでしょう。

ことに、共産党独裁国家である中国のこと、支払情報などは捜査当局、治安当局などにもバシバシ流されると覚悟すべきでしょうし、もし将来的に中国でペーパーマネーが姿を消し、全面的にデジタルマネー化するようなことがあれば、まさに14億人の監視社会の誕生、というわけです。

ただ、ここで注意しなければならないのは、「支払情報が監視される」というのは、べつに中国でなくても同じ話である、という点でしょう。

ことに、日米欧などの先進国でも、近年、資産課税逃れなどが大きな問題となっており、主要国からの圧力に基づき、数年前からはスイスや香港などの金融オフショアセンターに銀行口座を隠し持つ、ということが難しくなりました。

今から10年ほど前、日本人でもちょっとした英語力がある人の間では、香港に銀行口座を設けて資産をせっせと移す、ということが流行していました。それが、いまや香港の銀行口座は、本国における居住者情報を提供しなければ凍結されてしまう、というわけです。

それに、現時点においても、金融規制当局はクレジットカード決済情報、銀行取引情報をチェックしていますし、「アンチ・マネロン」(AML)の観点から、銀行等金融機関は疑わしい取引を金融当局に届け出なければなりません。

当然、日米欧でも「デジタル円」「デジタルドル」「デジタルユーロ」が誕生したあかつきには、やはり、金融当局はおおまかな資金の流れをチェックするでしょう。

したがって、「デジタル通貨は金融当局に取引の流れを把握されてしまうかもしれない」、という点については、べつに人民元でなくても当てはまる話なのです。

本当の問題点は、「制裁逃れ」

さて、このデジタル人民元の話題は、金融規制の世界ではかなり以前から議論されてきたものであり、一種の実証実験としては非常に興味深いものである一方、中国人民銀行がこれを開発したことに関しては、ひそかな憂慮がもたれていることも事実です。

それは、米国や欧州、日本といった先進国の金融当局の目が届かないところで、テロリストや無法国家に資金が渡る可能性が高くなる、ということです。

さしあたって懸念される国は、北朝鮮とイランでしょう。

現在、北朝鮮とイランの両国は、基本的には国際的な決済システムから除外されています。米国を筆頭とする先進各国が自国の決済システムから両国を排除しているためです。

しかし、こうした西側諸国の国際的なルールに従わない国である中国の通貨・人民元が、マネーを電子化することで国際的な決済手段としての利便性を高めるとともに、人民元の外為市場におけるシェアが高まると、結果的に北朝鮮やイランといった無法国家への制裁の威力を弱めかねません。

じつは、デジタル人民元の本当の脅威は、こうした「テロ国家・無法国家」における資金の流れを米欧日が把握しきれなくなる、という点にある、といえるのではないでしょうか。

通貨の使い勝手

通貨の3大機能

これらについて考える際、そもそも論として再掲しておきたい議論が、「通貨の3大機能」です。

以前からときどき当ウェブサイトで紹介していて、昨年刊行した拙著『数字でみる「強い」日本経済』にも転載した論点のひとつが、「通貨の使い勝手」です。通貨(おカネ)は、基本的には次の3つの機能を持っているとされます。

通貨の3つの機能

- ①価値の尺度機能…財貨・サービスの価値を金額で測定する機能。同じ単位で表示することで、財・サービスの価値を比較することが可能

- ②交換・決済機能…財貨・サービス、金融商品等を購入・決済する機能。貨幣があれば必要なものを購入することが可能

- ③価値の貯蔵機能…貨幣的価値を保存する機能。貨幣の名目価値は変わらない(ただしインフレで目減りする可能性はある)

①の機能は、「ダイコン1本100円」、「コメ5kg1000円」、「ピアノ教室1時間5000円」などと表示することで、財やサービスを貨幣価値により一元的に把握することができるという、経済を発展させるうえで不可欠な機能です。

余談ですが、人類の経済がここまで発展したのも、ひとえに「おカネ」という概念を開発したことの貢献が大きいのではないかと思います。

一方、②については、「おカネを払えば権利義務関係・所有権などが移転する」という機能です。スーパーに100円を支払えば、「1本100円」と書かれたダイコンを自宅に持って帰ることができますが、これは「100円玉と引き換えにダイコンの所有権が移った」という意味でもあります。

そして③については、おカネというものには、「いま全額を使い切る必要がなく、将来の必要性に備えて貯めておくことができる」、という性質があります。

日本の家計が1000兆円を超える現金・預金を筆頭に、年金・保険資産、株式などを含めた金融商品全体では2000兆円近い金融資産を保有しているという話題については、先月の『家計資産2000兆円達成間近!コロナ減税こそが正解』でも取り上げたとおりです。

通貨の機能のうち②と③はどんな通貨にもあるわけではない

ただし、上記のうち、どんな通貨であっても備えている機能は「①価値の尺度機能」くらいなものであり、ほかの「②交換・決済機能」や「③価値の貯蔵機能」に関しては、地球上に存在するすべての通貨に十分に備わっているとは限りません。

ことに、人民元に関しては、「②交換・決済機能」が近年、(とくに国境をまたいだ取引において)強くなっていることは事実でしょう。

そして、デジタル人民元が普及し、さらには中国国外のユーザーもこうしたデジタル人民元を使用することができるようになれば、人民元の「②交換・決済機能」が主要国通貨のなかで抜きんでる可能性がある、というわけです。

冒頭に紹介したWSJの記事も、デジタル人民元には次のような狙いがあると指摘しています。

“Beijing is also positioning the digital yuan for international use and designing it to be untethered to the global financial system, where the U.S. dollar has been king since World War II.”

意訳すると、「第二次大戦以降、米ドルの独擅場だった国際的な金融システムにおいて、デジタル人民元は国際的に利用されることを想定している」、といったところでしょう。

債券市場がない通貨はそもそも使い勝手が悪い

ただし、ここで注意しなければならないのは、中国が現行の金融法制を改革することなしに人民元をデジタル化したところで、通貨の3大機能のうちのとくに「③価値の保存機能」が向上するわけではない、という点でしょう。

そして、ある通貨が③の機能に優れているかどうかを判断するうえで大切なのは、債券市場、とりわけ「オフショア債券市場」の厚みがどの程度存在するか、という指標です。これについて考える前に、とある金融商品について紹介します。

この世には、「債券(さいけん)」という金融商品が存在します。

これは、私たち一般人からすればなじみがない商品ですが、じつは、大きな経済の流れを見る際に、どうしても無視できない存在でもあります。

債券は、発行している側から見れば「借金」、保有している側から見れば「貸付金」のようなものですが、通常の金銭債権との大きな違いがいくつかありますが、その最たるものは、おそらく次の2点でしょう。

- ①一般に金額単位が大きいこと

- ②第三者に転売可能であること

このうち「金額単位が大きい」とは、日常生活のスケールと比べて大変に規模が大きい、という意味です。

わがくにのケースでいえば、通常、債券は1億円単位で発行され、流通する際も1億円単位で売買されることが一般的です。

いや、わが国の機関投資家が参加する債券市場では、とくに流動性の高い債券の場合、1億円、2億円といったチマチマした単位ではなく、10億円、20億円といった単位で売買されることもありますし、日本国債の場合は50億円、100億円という単位で取引される事例も日常的に発生します。

余談ですが、かつて、「1兆円の国債が一気に市場にあふれるぞ」といった間抜けな増税プロパガンダドラマを紹介したことがありますが(『「1兆円もの日本国債が市場にあふれるぞ!」(爆笑)』等参照)、たかが1兆円で混乱するほど日本国債市場は薄くありません(笑)。

人民元に決定的に弱いのは③の機能

この点、日本は債券市場が世界でも最も厚い国のひとつですが、日本の近隣国の場合だと、ロシア、北朝鮮、韓国、台湾、中国、ASEAN諸国など、債券市場が発達している国は非常に少ないのが実情です。例外といえば、香港とシンガポールくらいなものでしょう。

このあたり、意外と「日常」の世界で考えていると気が付かない論点でもあります。

実際、「世界の基軸通貨、準基軸通貨」などと呼ばれる通貨は、その通貨の発行国を越えて広く取引されているのですが、これも域外の発展途上国などが債券などの金融商品を発行するのにその国の通貨を使う、という側面があります。

これが、いわゆる「オフショア債券」です。

では、実際にオフショア債券市場は、どういう状況なのでしょうか。

これについて考えるうえで参考になるのが、国際決済銀行(the Bank for International Settlements)が公表している “Debt Securities Statistics” 、つまり「債務証券統計」と呼ばれる統計データです。

この2020年12月末時点における最新データで見ると、人民元のランクは10位で、シェアは0.41%に過ぎません(図表1)。

図表1 オフショア債券の通貨別発行シェア(2020年12月末時点)

| 通貨 | 金額 | シェア |

|---|---|---|

| 1位:米ドル | 12兆1770億ドル | 45.08% |

| 2位:ユーロ | 10兆8210億ドル | 40.06% |

| 3位:英ポンド | 2兆1313億ドル | 7.89% |

| 4位:日本円 | 4457億ドル | 1.65% |

| 5位:豪ドル | 2785億ドル | 1.03% |

| 6位:スイスフラン | 2031億ドル | 0.75% |

| 7位:スウェーデンクローナ | 1517億ドル | 0.56% |

| 8位:加ドル | 1351億ドル | 0.50% |

| 9位:香港ドル | 1205億ドル | 0.45% |

| 10位:人民元 | 1113億ドル | 0.41% |

| その他 | 4379億ドル | 1.62% |

| 合計 | 27兆0133億ドル | 100.00% |

(【出所】国際決済銀行 “Debt Securities Statistics” 【※CSVファイル】をもとに著者作成)

つまり、人民元の場合は「通貨の価値の保存機能」に関わるきわめて大切な「オフショア債券市場」が、事実上、ほとんど機能していない、というわけです。

その理由は何といっても人民元に関する資本取引規制が非常に厳しいことにあります。「国境をまたいだ資本取引・金融取引」に関する規制は、日米英欧などの先進国には存在しないほど厳しく、外国人は中国に自由に投資したり、中国で自由に債券を発行したりすることが難しいのです。

人民元国際化の停滞

人民元取引の状況

さて、この債券市場がどう推移してきたかについてもう少し詳細を検討したいのですが、そのまえに、同じく国際決済銀行が3年に1回公表している、外為市場などの規模に関する調査レポートについても確認しておきましょう(図表2)。

図表2 外為市場の取引シェア(2019年)

| 通貨 | 金額 | シェア |

|---|---|---|

| 1位:米ドル(USD) | 5兆8240億ドル | 88.30% |

| 2位:ユーロ(EUR) | 2兆1291億ドル | 32.28% |

| 3位:日本円(JPY) | 1兆1085億ドル | 16.81% |

| 4位:英ポンド(GBP) | 8437億ドル | 12.79% |

| 5位:豪ドル(AUD) | 4465億ドル | 6.77% |

| 6位:加ドル(CAD) | 3321億ドル | 5.03% |

| 7位:スイスフラン(CHF) | 3270億ドル | 4.96% |

| 8位:人民元(CNY) | 2850億ドル | 4.32% |

| 9位:香港ドル(HKD) | 2329億ドル | 3.53% |

| 10位:NZドル(NZD) | 1368億ドル | 2.07% |

| その他 | 1兆5252億ドル | 23.13% |

| 取引高合計 | 6兆5955億ドル | 200.00% |

(【出所】国際決済銀行 “Triennial Central Bank Survey of Foreign Exchange and Over-the-counter (OTC) Derivatives Markets in 2019” より著者作成。ただし、外国為替取引は2通貨間で行われるため、通貨別取引高の合計は外国為替取引高の合計の2倍となり、「シェア」を合計すると200%となる。なおデータの一括ダウンロードは “Download BIS statistics in a single file” のページから検索するか、 “Triennial Survey statistics on turnover” をクリックすれば可能)

これで見ると、やはり米ドルの取引量が圧倒的に多いことが確認でき、次いでユーロ、日本円がそれぞれ「兆ドル」の大台に乗せていることがわかります。

人民元は香港ドルを抜いて2850億ドルですが、それでも外為市場におけるシェアは4%少々に過ぎません。

人民元のシェアは高まっているが…

ただし、数年前と比べてみると、たしかに人民元のシェアは高まっていることがわかります。図表2と同じものを2016年について作成してみたものが図表3、2013年について作成してみたものが図表4、ついでに手に入る最も古いデータをもとに、1989年について作成してみたものが図表5です。

図表3 外為市場の取引シェア(2016年)

| 通貨 | 金額 | シェア |

|---|---|---|

| 1位:米ドル(USD) | 4兆4371億ドル | 87.58% |

| 2位:ユーロ(EUR) | 1兆5904億ドル | 31.39% |

| 3位:日本円(JPY) | 1兆0956億ドル | 21.62% |

| 4位:英ポンド(GBP) | 6486億ドル | 12.80% |

| 5位:豪ドル(AUD) | 3486億ドル | 6.88% |

| 6位:加ドル(CAD) | 2604億ドル | 5.14% |

| 7位:スイスフラン(CHF) | 2434億ドル | 4.80% |

| 8位:人民元(CNY) | 2021億ドル | 3.99% |

| 9位:スウェーデンクローナ(SEK) | 1123億ドル | 2.22% |

| 10位:NZドル(NZD) | 1040億ドル | 2.05% |

| その他 | 1兆0903億ドル | 21.52% |

| 取引高合計 | 5兆0664億ドル | 100.00% |

(【出所】国際決済銀行)

図表4 外為市場の取引シェア(2013年)

| 通貨 | 金額 | シェア |

|---|---|---|

| 1位:米ドル(USD) | 4兆6623億ドル | 87.04% |

| 2位:ユーロ(EUR) | 1兆7896億ドル | 33.41% |

| 3位:日本円(JPY) | 1兆2346億ドル | 23.05% |

| 4位:英ポンド(GBP) | 6329億ドル | 11.82% |

| 5位:豪ドル(AUD) | 4626億ドル | 8.64% |

| 6位:スイスフラン(CHF) | 2764億ドル | 5.16% |

| 7位:加ドル(CAD) | 2443億ドル | 4.56% |

| 8位:メキシコペソ(MXN) | 1354億ドル | 2.53% |

| 9位:人民元(CNY) | 1196億ドル | 2.23% |

| 10位:NZドル(NZD) | 1052億ドル | 1.96% |

| その他 | 1兆0502億ドル | 19.61% |

| 取引高合計 | 5兆3566億ドル | 100.00% |

(【出所】国際決済銀行)

図表5 外為市場の取引シェア(1989年)

| 通貨 | 金額 | シェア |

|---|---|---|

| 1位:米ドル(USD) | 4850億ドル | 89.94% |

| 2位:日本円(JPY) | 1511億ドル | 28.03% |

| 3位:ドイツマルク(DEM) | 1408億ドル | 26.12% |

| 4位:英ポンド(GBP) | 783億ドル | 14.51% |

| 5位:スイスフラン(CHF) | 524億ドル | 9.72% |

| 6位:豪ドル(AUD) | 134億ドル | 2.49% |

| 7位:フランスフラン(FRF) | 89億ドル | 1.64% |

| 8位:加ドル(CAD) | 75億ドル | 1.40% |

| 9位:スウェーデンクローナ(SEK) | 60億ドル | 1.12% |

| 10位:オランダギルダー(NLG) | 56億ドル | 1.04% |

| その他 | 1294億ドル | 23.99% |

| 取引高合計 | 5392億ドル | 100.00% |

(【出所】国際決済銀行)

このサーベイ自体、3年に1回しか行われていないため、あまり精緻な比較はできないのですが、それでも1989年には影も形もなかった人民元が、2013年には9位・2.23%、2016年には8位・3.99%、2019年には8位・4.32%と、少しずつシェアを伸ばしていることは興味深い現象です。

ついでにいえば、1989年、「ジャパン・アズ・ナンバーワン」とも呼ばれていたころであれば、日本円のシェアが世界2位を占めていて、まさにドイツマルクと並んで「準基軸通貨」だったことがわかります。

余談ですが、ユーロ圏発足にともないドイツマルクはユーロに取り込まれましたが、マルクがフランスフランやイタリアリラ、オランダギルダーなどを飲み込んだわりには、2019年における世界シェアが32%少々に留まっている、という言い方もできるかもしれませんね。

また、日本が「失われた30年」を経験するなかであるにも関わらず、外為市場においては日本円が何とか世界3位の通貨として踏ん張っているという点については、意外と知られていない事実ではないかと思う次第です。

債券市場の発展は2015年を境に止まった

では、人民元が今後、並み居る通貨を抜いて、かつての日本円やドイツマルクのような、「世界の準基軸通貨」を目指すものなのでしょうか?

結論的に言えば、現在のところは「ノー」でしょう。その理由は、人民元建てのオフショア債券市場がまったく発達する兆しを見せないことにあります。

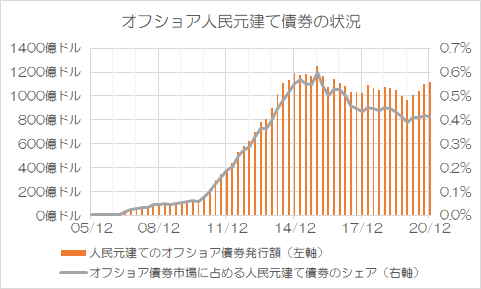

先ほどの図表1で確認した、「オフショア人民元建て債券市場」について、今度は過去の債券発行残高、オフショア債券市場全体に占める人民元のシェアをグラフ化したものが、図表6です。

図表6 人民元建てオフショア債券発行残高とオフショア債券市場全体に占める人民元のシェア

(【出所】国際決済銀行)

いかがでしょうか。

人民元建てのオフショア債券の発行は2015年ごろをピークに頭打ちとなり、その後はじりじり下がったり持ち直したり、という展開を続けています。また、全世界のオフショア債券市場が成長するに従い、せっかく伸びた人民元のシェアも、再び低落傾向にあります。

このような状況で、支払手段としての人民元だけを電子化したところで、なにか意味があるのかは微妙でしょう。

せいぜい犯罪資金に使われるくらい

さて、あまり根拠のない楽観論を述べるべきではないにせよ、暫定的な結論で申し上げれば、「デジタル人民元」が米ドルやユーロ、日本円や英ポンドなどを駆逐して世界の覇権通貨となる、という可能性は、現状では、非常に低いと考えて良いでしょう。

なぜなら、人民元自体が国際的に「価値の保存機能」を果たせる通貨とはなっていないからです。

米国の強みは、国際的な金融の根幹を握っていて、規制の少ない債券市場に加え、デリバティブ取引など、洗練された金融商品が数多く取引されていることにあります。このあたりの事情は英国や日本、ユーロ圏も同じです。

しかし、中国の場合、そもそも金融指標自体があまり発達していません(たとえば今年12月に消滅すると見られているLIBORも計算されている通貨は米ドル、ユーロ、日本円、英ポンド、スイスフランの5通貨に限られます)。

やはり資本市場を外国に対して開放していない時点で、人民元が米ドルに代わる世界の基軸通貨となるという可能性は低いと結論付けて良いのです。

もっとも、デジタル人民元で通貨の使い勝手が良くなれば、その分、北朝鮮やイランなどの無法国家の金融取引を助けることになるのも間違いありません。その意味では、十分な警戒を怠らず、デジタル人民元の社会実験を眺める、という姿勢が正しいのではないかと思う次第です。

本文は以上です。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

https://shinjukuacc.com/20210407-01/#i-9

「ロシア、北朝鮮、韓国、台湾、中国、ASEAN諸国など、債券市場が発達している国は非常に少ない」

は

「ロシア、北朝鮮、韓国、台湾、中国、ASEAN諸国など、債券市場が発達していない国は非常に多い」

という意味でしょうか?

「ロシア、北朝鮮、韓国、台湾、中国、ASEAN諸国など、債券市場が発達している国…」

という表現だと

「ロシア、北朝鮮、韓国、台湾、中国、ASEAN諸国など」=債券市場が発達している国

と読めてしまいます。

デジタル人民元は世界初の試みなので全世界から注目されています。その仕組みはよく分かっていませんが、中国のことなので、発行元が通過を所有している個人・法人を特定できるようなシステムを作っていると想像できます。そのメリットには以下のようなものがあります。

1. 通貨の移動を国家が瞬時に把握できるので、所得の把握も容易で、脱税がしにくく、公平な課税ができる。

2. 各法人や個人の資産を正確に把握できる。国家の脅威になるような大富豪の把握が容易。

逆にいうと、個人や法人の中には、あまり使いたくない人も多いと思います。国際通貨として流通させるには、中国が経済援助する国に対しては、資金をデジタル人民元で供給するのでしょう。

批判の前に、しばらく結果を注意深く観察したいと思います。

それから「犯罪」の要件は国ごとに異なるので、中国にとって良いことが日本では犯罪になったり、その逆もあるので、定義が難しいです。中国にとっての犯罪の資金源としては使いにくいでしょう。

デジタル人民元がどのような仕組みになるかは知りませんが、

ビットコインのようなハッシュ値を利用したブロックチェーンなら

実用化は無理だと思います。

ブロックチェーンを用いたデジタル通貨が実用になるためには、

決済の頻度とマイニング能力の絶妙なバランスが必要だからです。

マイニングが追いつかなければ、決済が滞ります。

マイニング能力が過剰だと、不正の温床になります。

特に、ビットコインのように、複数のチェーンが存在する場合、長いチェーンを有効と見做す仕組みを採用する場合には、決済が少なく有り余るマイニング能力があれば、決済の巻き戻しも可能です。

中共が管理するなら、最初から、それくらい目論んでいるかもしれませんね。

いや、それ以前に、中共が管理すれば、気に入らない取引は、なかったことにされるでしょうね。

> 決済が少なく有り余るマイニング能力があれば

仮に、ほとんど瞬時に決済できるようになれば、この条件が満たされたと言えます。

更新ありがとうございます。

デジタル人民元は中国、イラン、北朝鮮、南朝鮮、露など無法国家専用。人民元建てのオフショア債券の発行は既に頭打ちで、その後は下がったり、横ばい。

やはり米国、ユーロ、日本、英国の壁は厚いですね。既に低落傾向にあるとは。楽観視してませんが、電子化などと、何か夢見過ぎな気がします。

北朝鮮のサイバー犯罪の規模を見ると

通過のデジタル化は少し怖いですね。

メディアに登場する経済専門家と呼ばれる方々が、ドル覇権に挑戦するデジタル人民元を懸念する言葉を口にするのを見かけますが、肝心のデジタル人民元が具体的に何をしようとしているのかよくわからないのですよね。

WSJは契約していないので別記事を探してみました。

「デジタル人民元」実用化を急ぐ中国の本気度

https://toyokeizai.net/articles/-/417867

この記事によると、結局人民元をデジタル化する意味しかないようです。

デジタル化しても所詮は中共の管理する人民元です。

中共はドル覇権に挑戦する意思を持っていますが、デジタル人民元がその有効な手段かというと、現時点ではそんなことはないのではないでしょうか。

ビットコインは発行管理をオープンのプロトコルに委ね、プロトコルの管理をハッシュパワー(計算力)に委ねました。今やハッシュパワーはスパコンをはるかに凌駕して、単一の意思でビットコインを好き勝手に改造することは(国家ですら)不可能です。信頼性が高まりました。昨年から機関投資家の投資対象にもなっています。

ビットコインが広まった理由は、デジタル人民元の広まる理由にはならないでしょう。

>「デジタル人民元」は国際犯罪の温床となるのが関の山

そもそも、共産チャイナがデジタル政府通貨を発行する目的は、正に上の一文の内容にあるのでは?

西側諸国を巻き込んだ国際犯罪を助長することによって西側社会を支える根本である公正や正義や信頼といったものを破壊して不安に陥れて西側民主制国家を破壊するのが共産主義者の目的とするところであり、その目的へと突き進むための対民主制闘争において、匿名性が高く追跡が極めて困難なデジタル通貨は新たな優れたツールだと共産チャイナ政府は判断して、その実現に邁進しようとしていると私は推測していますが。

ですから国際犯罪の温床になるのが「関の山」なのではなく、正にデジタル人民元を国際犯罪の温床にすることこそが「真の狙い」なのではないでしょうか?

デジタル人民元で基本的に何ができるのか?

①対中輸入代金の支払い

②対中輸出代金の受取り

導入の要件は?

上記の【①>②】の時だけ。*他に遣い道がないから。

デジタル人民元で基本的に何ができるのか?

①対中輸入代金の支払い

②対中輸出代金の受取り

導入の要件は?

上記の【①>②】の時だけ。*他に遣い道がないから・・。

中共はそんなに深く考えずに、”SWIFT外し”しか考えて居ないのではないかと思います。

多分、中国との輸出入決済の一部には使われるのでしょうが、”通貨の本質が信頼・信用”にあることを考えれば、何時没収(消去)されるか判らないものを使う人は居ないでしょう。

デジタル人民元で基本的に何ができるのか?

①対中輸入代金の支払い

②対中輸出代金の受取り

導入の要件は?

上記の【①>②】の時だけ。*他に使い道がないから・・。

*反映されなかったので、重複投稿になってるのかもです。

素朴な疑問です。

デジタル通貨と電子マネーは何が違うのでしょう。

デジタル通貨は発行国、電子マネーは運営企業、その信用の違いぐらいしか思いつかないのですが。

そんで、それは市場で自由に国際取引できなければ通貨とは言えないような。

というか、中共元は中共圏以外で通貨と言えるのか、国際市場で通用しない貨幣は通貨でなく地域内通用手形でないのかとかいう、そもそもの疑問。

だからデジタル化して通用地域を広げたい。ということなのでしょうかね。

たぶん、決済用にファーウェイのスマホを中共元でローン組まされたりするのかな。