韓国ネームのサムライ債残高「3000億円割れ」も?

当ウェブサイトで常々説明しているとおり、日本は世界最大の債権国です。ところが、日韓間は隣国同士であるにも関わらず、日本から韓国への与信額は対外与信全体のわずか2%にも満たず、また、韓国から見て日本は「最大の融資国」ではなく、しかも日本から借りている金額のシェアは低下する一方です。こうしたなか、日証協の『公社債便覧』から判明する韓国ネームのサムライ債発行額は3883億円(2019年3月末時点)ですが、昨年9月のハンファ・ケミカル(200億円)、12月の韓国輸出入銀行(700億円)が償還されたと思われることで、下手をするともう韓国ネームのサムライ債残高は3000億円を割り込んでいるのかもしれません。

目次

貸している国・日本

世界最大の債権国・日本

国際決済銀行(bank for international settlements, BIS)が公表している国際与信統計(consolidated banking statistics, CBS)のデータは、当ウェブサイトにおいて、以前から何度か紹介している論点のひとつです。

この「国際与信統計」とは、ある国の金融機関がほかの国の企業、政府などに対し、いくらおカネを貸しているかに関する国際的なクロス統計です。

BISにCBS用のデータを提出している国は31ヵ国に限られていて、たとえば中国の状況については中途半端にしかわかりませんが、ただ、この31ヵ国には世界最大級の債権国である日本、米国、英国などが含まれているため、カネの流れの「おおどころ」についてはだいたい掴むことができます。

いちおう、2019年9月末時点における、「世界の債権国一覧」を示しておきましょう(図表1)。

図表1 世界の「債権国」一覧(リスク移転前、2019年9月時点)

| 国 | 金額 | 世界シェア |

|---|---|---|

| 日本 | 4兆5494億ドル | 14.85% |

| 米国 | 3兆6579億ドル | 11.94% |

| 英国 | 3兆6195億ドル | 11.81% |

| フランス | 3兆1097億ドル | 10.15% |

| ドイツ | 2兆1377億ドル | 6.98% |

| カナダ | 1兆9013億ドル | 6.21% |

| スペイン | 1兆7749億ドル | 5.79% |

| スイス | 1兆4462億ドル | 4.72% |

| オランダ | 1兆3288億ドル | 4.34% |

| イタリア | 8563億ドル | 2.79% |

| その他 | 6兆2564億ドル | 20.42% |

| 合計 | 30兆6381億ドル | 100.00% |

(【出所】BISのCBS『B2-S』より)著者作成

ただし、この「債権国一覧」のデータ、いろいろと問題があります。

そもそも「世界2番目の経済大国」であるはずの中国のデータが入っていませんし、また、オフショア金融センターであるケイマン諸島についてもデータがありません。さらには、同じくオフショア金融センターである香港については項目自体は存在するものの、金額欄は空欄となってしまっているのです。

また、この金額(日本だと4兆5494億ドル)は、あくまでも金融機関が外国に対して保有している与信であり、その勘定科目はわかりません。

個人的には、おそらくこの金額には債券(社債、国債など)に加え、貸出金、証券金融取引(レポ、リバースレポ)、デリバティブ証拠金などの金銭債権などが含まれているのではないかと見ているのですが、やはり、集計基準が違うためでしょうか、資金循環統計などの他統計とはうまくデータが整合していません。

いずれにせよ、2019年9月末時点における国際与信(合計30兆6381億ドル)のうち、上位5ヵ国(日米英仏独)がじつに過半数を占めているという点、そして日本が世界最大の債権国であるという点については、注目に値するでしょう。

では、日本はどこの国に貸しているのか?

ただし、以前からときどきお伝えしているとおり、日本の外国に対する与信は、特定国に偏ってしまっています。

日本の場合だと、日銀が相手国別一覧のデータを公表しているのですが、これについては次の図表2のとおり、明らかに一部の国(とくに米国とケイマン諸島)に偏重していることがわかります。

図表2 日本の全世界に対する対外与信(リスク移転後、上位10先、2019年9月)

| 相手国 | 金額 | 比率 |

|---|---|---|

| 米国 | 1兆7821億ドル | 40.76% |

| ケイマン諸島 | 6095億ドル | 13.94% |

| フランス | 2126億ドル | 4.86% |

| 英国 | 2103億ドル | 4.81% |

| ドイツ | 1293億ドル | 2.96% |

| オーストラリア | 1205億ドル | 2.76% |

| タイ | 1002億ドル | 2.29% |

| ルクセンブルク | 964億ドル | 2.21% |

| 中国 | 787億ドル | 1.80% |

| カナダ | 761億ドル | 1.74% |

| その他 | 9561億ドル | 21.87% |

| 合計 | 4兆3718億ドル | 100.00% |

(【出所】日銀『BIS国際資金取引統計および国際与信統計の日本分集計結果』より著者作成)

(※なお、非常に細かい話ですが、図表1は「リスク移転前」ベース、図表2は「リスク移転後」ベース(つまり保証やCDSで信用リスク削減効果を勘案した数値)であり、図表1と図表2ではリスク移転効果(▲1776億ドル)分の差異が生じていますので、ご注意ください。)

日本の金融機関の融資先トップが米国である理由はおそらく、邦銀が対外証券投資(米国債やエージェンシー債など)を保有していることに加え、レポ取引などを通じて債権債務残高がグロスアップされているからだと思います。

また、ケイマン諸島に6095億ドル(1ドル=110円と仮定すれば約67兆円)に貸し付けているというのも凄い話ですが、これはおそらく、日本の金融機関(とくに地銀や信金など)が仕組債、仕組ローンなどに投資する際に、ケイマンSPVなどを使用している影響だと思います。

つまり、ケイマンのエンティティは実際に事業を営んでいるわけではなく、何らかの担保債(ほとんどのケースは日本国債など日本国内の債券)を保有しているだけのことであり、何のことはない、日本からケイマンを経由して日本におカネが戻って来ているだけのことだと思います。

3位以下の国のうち、フランス、英国、ドイツは欧州連合(EU)の3大国家であり(※ただし英国は先日、EUから離脱しましたが…)、EU向けを別途集計すると9756億ドル(つまり全体の22.32%)を締めています。

以上より、日本の金融産業にとっては、①米国+カナダ(42%)、②EU(22%)、③ケイマン(14%)の3つの地域だけで、対外与信の8割近くを占めてしまっていると考えれば良いでしょう。

アジアとのつながりが薄い日本

そうなってくると、次に気になるのが、「アジアと日本はいったいどのくらいのつながりなのか」、という点です。

これについては、『アジア・太平洋』の各国と香港(集計上は『アジア・太平洋』ではなく『オフショア』)を合算して金額上位順に並べ替え、日本の対外与信残高全体に対する比率を求めたものが、次の図表3です。

図表3 日本のアジア+香港に対する対外与信(リスク移転後、上位10先、2019年9月)

| 相手国 | 金額 | 比率 |

|---|---|---|

| タイ | 1001.5億ドル | 2.29% |

| 中国 | 786.7億ドル | 1.80% |

| 香港 | 736.0億ドル | 1.68% |

| 韓国 | 539.9億ドル | 1.23% |

| インドネシア | 507.1億ドル | 1.16% |

| インド | 474.6億ドル | 1.09% |

| 台湾 | 395.8億ドル | 0.91% |

| マレーシア | 229.6億ドル | 0.53% |

| フィリピン | 134.0億ドル | 0.31% |

| ベトナム | 89.4億ドル | 0.20% |

| アジアその他 | 66.9億ドル | 0.15% |

| アジア+香港合計 | 4961.5億ドル | 11.35% |

| アジア以外 | 3兆8756億ドル | 88.65% |

| 合計 | 4兆3718億ドル | 100.00% |

(【出所】日銀『BIS国際資金取引統計および国際与信統計の日本分集計結果』より著者作成)

いかがでしょうか。

香港の場合はアジアのオフショア金融センターでもあるのですが、金額としては736億ドルで、これはケイマン(6095億ドル)に対しわずか12%ていどに過ぎません(なぜ日本の金融機関が香港ではなく、わざわざ地理的に離れたケイマンをオフショア投資地にしているのかは、個人的には謎だったりもします)。

また、オフショアの香港以外で見れば、最大の融資相手国は中国ではなく、タイです。タイに対しては唯一、邦銀の与信残高が1000億ドルを超えているのですが、それ以外の国に対してはいずれも与信残高は最大でも800億ドル弱です。

邦銀の対外与信はアジアと香港を合算して5000億ドル弱であり、これを多いと見るか、少ないと見るかは微妙ですが、日本から遠く離れたケイマン諸島に対し、アジア全体への与信を上回る6000億ドル超を貸しているという事実が、日本とアジアの関係を象徴しているように思えてなりません。

借りている国・韓国

韓国側から見たらどうなるのか

さて、先日より当ウェブサイトでは、韓国政府が『秘密軍事情報の保護に関する日本国政府と大韓民国政府との間の協定』(俗に「日韓GSOMIA」)の破棄をチラつかせている、という話題を、相次いで取り上げています。

とくに、韓国政府がこの①日韓GSOMIA破棄を、②自称元徴用工問題、③日本の対韓輸出管理適正化措置、の各論点と勝手に結び付けているらしい、というストーリーについては、昨日の『GSOMIA、いつでも破棄してええんやで!』にまとめております。

結局、日韓GSOMIA破棄も差し押さえられている日本企業の在韓資産売却も、結局は彼らが得意とする瀬戸際外交の一環であり、「するする詐欺」にほかならないと考えられるのですが、その一方で、「ぜひとも韓国さんにはその一線を越えてほしい」と思っている自分に気付いて苦笑する日々です(笑)

ただ、その一方で、昨日の『日韓GSOMIA、「破棄するする詐欺」の副作用』では、「売却するする詐欺」、「破棄するする詐欺」といった韓国の瀬戸際外交が続けば、日本が国を挙げて日本が韓国と距離を置こうとする重要なきっかけとなり得る、と申し上げました。

もっとありていに言えば、コーポレート・ジャパンのサウス・コリア・エグジットが加速する、ということです。

そして、偶然でしょうか、同じCBSのデータを読むと、韓国から日本の金融機関が少しずつ資金を引いている、という姿が浮かんできます。

2019年9月末時点において、韓国が外国の金融機関から借りているおカネの合計額は3297.6億ドル(1ドル=110円で日本円に換算すると36兆2736億円)ですが、その主な相手国別内訳は図表4のとおりです。

図表4 韓国がカネを借りている外国金融機関の所在地(2019年9月末、最終リスクベース)

| 相手国 | 金額 | 比率 |

|---|---|---|

| 米国 | 883.3億ドル | 26.78% |

| 英国 | 811.0億ドル | 24.59% |

| 日本 | 539.9億ドル | 16.37% |

| フランス | 270.9億ドル | 8.22% |

| ドイツ | 152.7億ドル | 4.63% |

| 台湾 | 103.6億ドル | 3.14% |

| その他 | 536.3億ドル | 16.26% |

| 合計 | 3297.6億ドル | 100.00% |

(【出所】BISのCBSデータ『B4-S』より著者作成)

先ほどの図表3では、日本にとって韓国は最重要の与信先ではない、という話題を紹介しましたが、図表4で見れば、韓国側の統計上も、日本は韓国にとって最大の融資国ではない、という姿がくっきりと浮かんでいると思います。

日本の金融機関、少しずつ韓国から資金を引いていた?

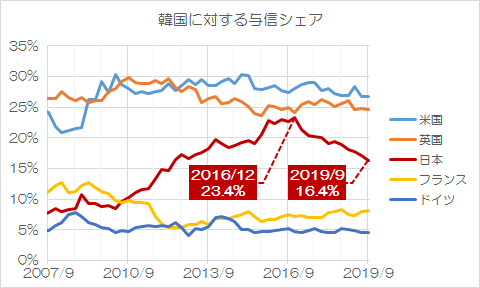

こうしたなか、もう1枚、興味深い図表を紹介しておきたいと思います(図表5)。

図表5 韓国に対する与信シェア推移

(【出所】BISのCBSデータ『B4-S』より著者作成)

この図表5は、韓国が外国金融機関から借りている金額の合計に対し、上位5ヵ国(米英日仏独)のシェアの推移を示したものです。

韓国にとって日本の金融機関から借りている金額が外国金融機関から借りている総額に占める割合は、2010年以降、徐々に増えて来たのですが(※ちょうど日本で菅直人政権が発足した時期と重なっていますね)、2016年9月に23.4%でピークを付けます。

しかし、それ以降は日本の韓国に対する融資シェアが急激に下がっていて、2019年9月末時点では16.4%となっています。

順調に「足抜け」している格好ですね。

公社債便覧上は起債激減は確認できず

もっとも、韓国の発行体が日本の市場で発行する円建て債券(いわゆる「サムライ債」)の発行残高については、顕著に減少しているという兆候はありません。

日本証券業協会が公表している『公社債便覧』をもとに、日本の対韓融資シェアがピークを付けていた2016年9月時点と、手に入る最新データである2019年3月時点について、公募サムライ債のなかから韓国関連銘柄をピックアップし、発行体で集計すると、図表6のとおりです。

図表6 韓国の発行体が東京市場で発行している円建外債(サムライ債)

| 発行体 | 2016年9月 | 2019年3月 |

|---|---|---|

| 韓国輸出入銀行 | 1034億円 | 1200億円 |

| 韓国石油公社 | 0 | 700億円 |

| 韓国産業銀行 | 695億円 | 500億円 |

| ケーティー | 218億円 | 500億円 |

| ハンファ・ケミカル・コーポレーション | 0 | 200億円 |

| 大韓航空 | 0 | 300億円 |

| 新韓銀行 | 300億円 | 263億円 |

| 現代キャピタル・ サービシズ・インク | 240億円 | 220億円 |

| 大田リバーサイド・エクスプレス ウェイ・ファンディング・ ピーエルシー | 4億円 | 0 |

| ポスコ | 614億円 | 0 |

| 釜山銀行 | 200億円 | 0 |

| 合計 | 3305億円 | 3883億円 |

(【出所】日本証券業協会・公社債便覧『第161号 2016年9月末現在』、『第166号 2019年3月末現在』のリンクにある『円建外債』のファイルに記載された発行体名から韓国に関連する銘柄を抽出して集計)

合計額を見ると、2016年9月末時点では3305億円、2019年3月末時点では3883億円で、むしろ直近、残高が増えていることが確認できると思います。

もっとも、韓国企業が発行しているサムライ債の残高は、2019年3月末時点においても、たかが4000億円に満たないレベルであり、1ドル=110円でドル換算したら35.3億ドルに過ぎません。

先ほど、「2019年9月末時点で日本の金融機関が韓国に貸しているカネはトータルで539.9億ドルに達している」という図表を示しましたが、このうち公募債の形態をとっているのは、全体のわずか7%にも満たない、ということです。

このことから、日本の金融機関の韓国に対する与信は、日証協統計に乗って来ない「ユーロ円債」や、直接融資(つまり銀行が直接、韓国国内の企業などにカネを貸すこと)などの形態が多いのかもしれません(※ただし、このあたりはすぐに手に入るデータが必ずしも整っているわけではありません)。

起債延期報道が相次ぐが…?

ただし、日証協データは2019年3月末時点のものであり、それ以降に発生した「日本の対韓輸出管理適正化措置」や「韓国による日韓GSOMIA破棄騒動」などの影響が織り込まれたデータは、まだ公表されていません。

こうしたなか、2019年3月末時点で、「韓国ネーム」のサムライ債は8つの発行体が全部で15銘柄を発行しているのですが、これをリストアップすると、図表7のとおりです。

図表7 韓国ネームのサムライ債(2019年3月末時点)

| 銘柄名 | 発行額 | 償還年月日 |

|---|---|---|

| 新韓銀行第6回円貨社債(2017) | 13億円 | 2019年5月2日 |

| ハンファ・ケミカル・コーポレーション第1回円貨社債(2016) | 200億円 | 2019年11月8日 |

| 第17回韓国輸出入銀行円貨債券(2018) | 700億円 | 2019年12月27日 |

| 株式會社ケーティー第6回円貨社債(2018) | 40億円 | 2020年7月6日 |

| 現代キャピタル・サービシズ・インク第13回円貨社債(2018) | 124億円 | 2020年7月31日 |

| 新韓銀行第7回円貨社債(2017) | 167億円 | 2020年11月2日 |

| 株式會社ケーティー第8回円貨社債(2018) | 300億円 | 2020年11月13日 |

| 第18回韓国輸出入銀行円貨債券(2018) | 500億円 | 2021年6月28日 |

| 株式會社ケーティー第7回円貨社債(2018) | 160億円 | 2021年7月6日 |

| 現代キャピタル・サービシズ・インク第14回円貨社債(2018) | 55億円 | 2021年8月2日 |

| 第48回韓国産業銀行円貨債券(2018) | 500億円 | 2021年9月3日 |

| 第1回韓国石油公社円貨債券(2019) | 700億円 | 2022年1月21日 |

| 韓国輸出入銀行保証株式會社大韓航空第1回円貨社債(2019) | 300億円 | 2022年2月21日 |

| 新韓銀行第8回円貨社債(2017) | 83億円 | 2022年11月2日 |

| 現代キャピタル・サービシズ・インク第15回円貨社債(2018) | 41億円 | 2023年8月2日 |

| 合計 | 3883億円 |

(【出所】日本証券業協会・公社債便覧『第166号 2019年3月末現在』のリンクにある『円建外債』のファイルに記載された発行体名から韓国に関連する銘柄を抽出)

図表7のうち、「新韓銀行第6回円貨社債」(13億円)、「ハンファ・ケミカル・コーポレーション第1回円貨社債」(200億円)、「第17回韓国輸出入銀行円貨債券」(700億円)の3銘柄は、すでに償還期日を迎えています。

このうち金額が少ない新韓銀行はさておき、200億円のハンファ・ケミカル、700億円の韓国輸出入銀行については、いったいどうなったのでしょうか。

ハンファについては昨年9月26日付の米Bloombergの報道では、結局起債を延期し、かわりにドル債の発行を検討している、という報道がありました。

ハンファがサムライ債の起債延期、ドル債検討-日韓対立が需要に影響(2019年9月26日 13:36付 Bloombergより)

また、韓国輸出入銀行に至っては、700億円というサムライ債の借換を行ったという報道もないため、おそらくこの700億円については償還を迎え、借換をしなかったのだと考えて良いでしょう。

ハンファの200億円、韓国輸出入銀行の700億円をあわせれば900億円という金額であり、もしこの金額が借換の対象になっていなかったとして、しかも韓国ネームのサムライ債の新発がなかったとすれば、現在の韓国ネームのサムライ債発行残高は3000億円を割り込んでいるのかもしれません。

脱韓国はおカネから?

さて、現段階では情報が少なすぎるものの、とりあえずわかっていることを報告しておくと、次のとおりです。

- 日本の金融機関は韓国に対し、2019年9月末時点において539.9億ドルを貸していて、これは日本にとってはアジアのなかでタイ、中国、香港に続き4位である

- その内訳はおそらく、サムライ債、ユーロ円債、金融機関の直接融資などで構成されているが、このうちサムライ債発行残高は、2019年3月末時点において、3883億円(35.3億ドル)に過ぎない

- このうちハンファ・ケミカルや韓国輸出入銀行が発行した債券900億分の残高が落ちているはずなので、現時点で韓国ネームのサムライ債は3000億円を割り込んでいる可能性もある

とくに、ハンファ・ケミカルの起債延期報道に加え、韓国輸出入銀行の起債報道がなかったという事実を見ると、やはり日本の機関投資家が韓国ネームを忌避し始めている、という可能性は否定できません。

基本的に機関投資家であれば、個人の好き嫌いを越えて、リスク・リターンで最適な銘柄に投資しなければならないのですが、その一方、日本の債券市場の参加者は機関投資家(銀行、信金、信組、農協、系統上部団体、政府系金融機関、社会保障基金、生保、年金など)が中心です。

そして、これらの機関投資家の運用担当者も、結局はサラリーマンですので、もし韓国ネームのサムライ債やユーロ円債などに投資した場合には、上席者などに対してそれを説明しなければならないため、結局、韓国ネームへの投資を躊躇するケースも増えている、という仮説は成り立つでしょう。

※ ※ ※ ※ ※ ※ ※

さて、昨日の『日韓GSOMIA、「破棄するする詐欺」の副作用』でも報告しましたが、韓国が日韓GSOMIAの破棄や日本企業の資産換金などに踏み出さない限り、日韓関係の決定的な破綻は避けられると考えられます。

ただ、その一方で、現在の韓国はコーポレート・ジャパンに対し、匕首を突きつけているような状況でもあるため、このような状況では、常識的な企業経営者であれば、積極的に韓国への投資を積み増すという判断は働きづらいでしょう(だいいち、株主に対する説明責任が果たせません)。

いずれにせよ、日韓関係の現状については、カネの面からのつながりは現状でも隣国同士とは思えないほど非常に薄いのですが、これがさらに希薄化していくのかどうかについては注目に値すると思う次第です。

本文は以上です。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

更新ありがとうございます。

直接融資を減らせないのは、どこかの政治家と同じ名前の銀行でしょうか ?

> 脱韓国はおカネから?

本来の意味とは異なりますが、カネの切目は縁の切目という言葉もありますね。

ところで、また韓国からの詐欺メールを検出しています。

みなさん、詐欺集団の相手はされませんように。

サムライ債のリストを初めて見ました。

気になったのは、2件有りました。

第18回韓国輸出入銀行円貨債券(2018) 500億

これは、前回分が更新出来ていない様ですので、これも同様なのかなと想像します。

韓国輸出入銀行保証株式會社大韓航空第1回円貨社債(2019) 300億円

大韓航空の社債で、不良債権になる可能性が、高いかなと思います。

何にせよ、日本円で韓国の債権を発行出来る土壌は、失われていると思います。

会計士様。精緻な分析どうもありがとうございます。

韓国に対する与信シェアをみますと、米英が50%超で日本が16%と、日本のシェアがあまり高くはないですし、日本の金融機関は与信を減らす傾向にあるのですね。

韓国は外資や外債の依存度が高いのに、GSOMIA破棄問題や自称徴用工のように、日本のみならず、諸外国の信用を失うようなマネをして、経済に悪影響はないのでしょうか。

サムライ債は低利で日本から資金調達していたものが、低利でなくなったために勝手に借り換えをしなくなった、と思っていました。

例えば、ハンファケミカルの財務評価をちらっと見ても、有利子負債は増えているものの「利益の着実な蓄積」ができていて、キャッシュフローも安定していると表現されています。

JCR 格付一覧:ハンファケミカル

https://www.jcr.co.jp/ratinglist/corp/13077

なので、どこからも融資を得られないという状況ではないはずです。かなり有利な条件で資金調達可能だったサムライ債が、そうではなくなった、というのが実情でしょう。それが日本の機関投資家が嫌っていることが原因かどうかはわかりませんが、サムライ債の借り換えができないという状況的に見て、日本から見た投資先として韓国の地位が下がっているのはたぶん間違いないと思います。

今回、リンク先の「円建外債」のようなデータの所在がわかっただけでもありがたいですが、2020年3月末の状況を知るには2020年12月まで待つ必要があるんですね。その時、韓国が破綻せずにいつかどうか不明ですが、答え合わせができるまで待つことにします。

サムライ債は低利で調達した円を市場でドルに換えて運用してるのだと思っていたのですがどうなのでしょうか?

ハンファ・ケミカルの200億円も「ドル建てでの起債を検討する」だったと思うのですが、最終的な調達通貨がドルなんだったら起債するのはサムライ債でなくても良かったんですよね。

わざわざ円建てで調達してたのは、①金利メリットがあったから。②借りやすかったから。③その両方?・・なのかなって思ってたんですけどどうなのでしょうか?

起債の際に「韓国内での需要が多くて・・」とのことで追加発行がされてた印象があるのですが、必要としない借銭を増額する必然はありませんので、明確な投資対象が示されないのであれば、少なからず資金繰りに窮する要因が存在しているってことなのでしょうね。

2018.06.22 韓国経済新聞(韓国輸出入銀行・追加起債の記事)

https://s.japanese.joins.com/JArticle/242528?sectcode=300&servcode=300

以前コメントしましたが、ハンファは、ウォンで起債して、解決したらしいです。

『円』を二百億円という巨額の『円』を調達できず、代わりにウォンを調達したとのこと。

し

かし、それだけでは200億円という莫大な『円』は手に入りませんね

サ

ムライ債満期時支払い金[二百億円]をどうやって調達したのだろうか。

ウォンでは円を購入できない。

市

場にお人好しの超大金持ちがいたのだろうか

二百億円分の膨大な紙屑(ウォン)

を

基軸通貨ドル(約2億ドル)

に

取り替えてくれたお人好し超大金持ち、いたのかな~

その約2億ドルをドル円市場でドル売/円買して

二百億円と交換したのかな

巨大なドル円市場では二百億円程度は端金みたいですね。ドル→円も円→ドルも兆円単位?

もしかして、有り余る外貨準備高から韓国銀行が立て替えたのでは?〔得意業でしたよね〕

昨年末の外貨準備高を構成する預金残高73億ドル減のうち2億ドル相当がハンファケミカルに融通されたものなのかもですね。

韓国銀行にとっては、表面的に貸借対照表上の外貨準備高として残高計上さえされていれば、その構成が現金預金であっても企業への立て替え〔貸付〕であっても大きな違いではないのでしょうから・・。

ただし、それならばまたひとつ「外貨準備高の流動性が低下〔使えない残高が増えた〕した」ってことになるんでしょうけどね。

*サムライ債を利殖目的で活用してたのならいつでも返済可能だったのかもですが・・。

分かる

『有利子負債が増えている』

こ

れは分かる。借金がジャンジャン増えてるってことでしょう。

分

からんのが

『利益の着実な蓄積』

こ

りゃあなんだ。利益ってなんだ。営業利益が蓄積するか。

着

実な蓄積ってなんだ。『円』やドルと違い紙屑ウォン半島なんだから、何万ドル何千万ドル貯まったとか前年同月比くらいはドルの数字が出てこないと意味不明ですね。

『キャシュフローも安定している』

う~ん、安定してるのか

安

定ってのは、前年ゼロ 今年もゼロ。これも安定してますね。

と

まあ、キャシュフローがなんなのか知らない者の囈(たわごと)でした。

団塊です

直前の ※ は

ピークを過ぎたエンジニアさん へ です。

団塊 様

深く突っ込まれると恐らく答えられないだろうことを先にお断りしておきますが、私のコメントで書いた表現はリンク先の「格付け事由」から持ってきたもので、どのような文脈で表現されたものかについてはリンク先を見てもらえればと思います。

有利子負債が増えている理由は、「20/12期にかけて高水準の設備投資計画」に伴うもの。

利益の着実な蓄積は自己資本の充実という文脈です。

キャシュフローが安定しているというのは資金繰りに苦しむような状況にない、というぐらいに捉えて書きましたが、不正確な表現になっているかもしれません。といっても私にはわかりません。

新宿会計士様は韓国名のサムライ債はまだへってゆくと予測してるのでしょうか?わからないですが、少なくともお金の面からすると、日本が韓国をいやがるわけですね。反日運動をそそのかす文在寅が日本をきらうのでなく、ほんとうは、日本が韓国をきらっているという仮説がなりたつような気がして少々混乱してます!

横から失礼

『お足』

と

いうくらい『お金は逃げ足が早い』から

と

思いませんか、好き嫌いでなく。

まあねぇ~、早いのは超大金持ちのお金(超超超大金)ですね。

私

のような庶民(貧乏人)のお金は、ゆぅ~っくりしてますね。

あたまのふるい私 さま

日頃から嫌がらせばかりしておきながら「お金貸して」と言って来るヤツに、すんなり貸すでしょうか?

貴重な表の数々ありがとうございます。

さ

て、我が国が韓民国だけでなく近隣のアジア諸国への与信が極めて少ない理由

は、

世界の与信の大半は超大金持ち国(日本+白人先進国)間であり巨大市場が存在し元本も配当金も確実な投資だ

が、

韓民国等近隣アジア諸国は市場がないにひとしい、あっても巨大な円市場には小さ過ぎる、

か

つ、WW2後に独立した後進国ばかり=踏み倒される前提の貸し付けだよなあ~

と

の直感は、表示された表からの閃き!でした

更新&輸出入銀行の経過ありがとうございますm(_ _)m

順調に日本が韓国との距離を広げ続けているところ、好ましい変化だと受け止めてます。

図表7から召還年月日を迎え借換がされなかったサムライ債が判明するのは、今年の7月辺りなのでしょうか?

対韓輸出管理強化の開始から一年でもあり、日韓関係の正常化を再確認する節目になるのかな?と期待しています。