金融機関を苦しめているのはマイナス金利政策なのか?

『数字で読む日本経済』シリーズ、先週金曜日からほぼ毎日更新し続けていますが、本日は昨日の『金融機関が「リスクマネー」の供給主体になり辛い理由』に続き、預金取扱機関の投資行動を眺めていきたいと思います。当ウェブサイトではかなり以前から、「日本の最大の問題点は国の借金が多すぎることではなく、むしろ国債不足である」と申し上げて来ましたが、その理由の中核を占めているのが、本稿の議論です。

2019/11/15 11:20追記

本文中、イールドカーブの図表が抜けていましたので追加しています。

目次

数字で読みましょう!

先週金曜日に開始した『数字で読む日本経済』シリーズ、現在のところ目論みどおり、毎日更新しています。

このシリーズは、当ウェブサイトにいままで三々五々掲載して来た「国の借金論」「消費税増税論」の間違いなどを集約しようとする試みですが、やはり、いざ記事を執筆してみたら、いかに自分自身が「体系的にものを考えるのが苦手か」という点を痛感しています。

ただ、それでも「数字を用いた議論」は当ウェブサイトが得意とする論点のひとつでもあります。

普段、当ウェブサイトでは「結論ありきの議論には得てして説得力がない」、「最初から結論を決めつけない議論が大事だ」などと主張していますが、これは、数字をはじめとする様々な状況証拠を集め、議論を組み立てて、そこから結論を導くという姿勢が大事だ、という意味です。

そして、この「結論ありき」の議論が横行している分野のひとつが「財政学」です。憲法学者が現実離れした憲法論に終始しているのと同様、財政学の世界でも財務省の意向に沿った結論を導き出すために、大勢の御用学者がもっともらしい(しかし完璧に間違った)理屈を並べ立てています。

本連載も、もともとはこうした増税原理主義を批判するためのものですが、それと同時に、金融市場の特徴や問題点を浮き彫りにしていくのは、知的好奇心という観点からは実に楽しい作業ではないかと思うのです。

預金取扱機関に問題が集中する!

預金量は1500兆円弱

さて、昨日の『金融機関が「リスクマネー」の供給主体になり辛い理由』に引き続き、本稿でも金融機関(預金取扱機関)の論点を紹介していきたいと思います。

昨日の議論の繰り返しですが、金融商品の世界では、「誰かの金融資産は、他の誰かにとっての金融負債」です。家計が巨額の現金・預金を金融資産として保有していたとしたら、その現金・預金は日銀や預金取扱機関から見れば、金融負債です。

では、この現金・預金の額、いったいどのように推移して来たのでしょうか。

世の中の俗説のひとつに、「日本が少子高齢化していくと、やがて高齢者世帯が預金を取り崩すようになるので、現金・預金の額は日本全体で減り始める」、とするものがありますし、実際に高名な経済学者らが有名な経済誌に寄稿する論考を読んでいると、そのように述べているケースが多々あります。

しかし、少なくとも現実の数字からは、こうした現象はまったく確認できません。

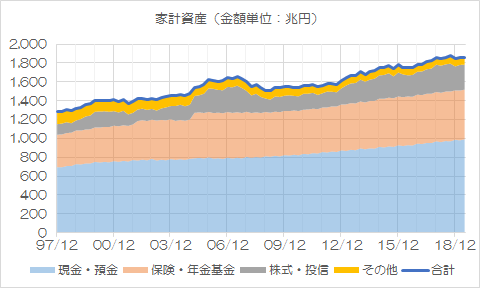

それどころか、『日本の家計はおカネ持ち 金融資産だけで1860兆円』でも紹介した家計金融資産のうちの現金・預金残高は、データが取得可能な1997年12月以降だけでみても、一貫して増え続けていることが確認できるでしょう。

図表1 (再掲)家計の金融資産の状況推移

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

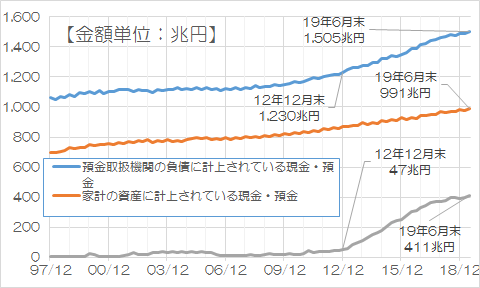

そして、このことは必然的に、預金取扱機関の負債総額が増えていく、ということを意味します。

実際に家計が金融資産として保有する現金・預金の残高と、預金取扱機関が金融負債として負っている現金・預金の残高、さらには日銀当預の残高をグラフ化しておきましょう(図表2)。

図表2 増え続ける現金・預金

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

これで見ると、家計の預金量はほぼ一定のペースで一貫して増え続けており、さらに金融機関が負債として受け入れている預金量は、2013年6月以降、増え方のペースが加速したことが確認できると思います(※この点は後述します)。

現金・預金が右肩上がりで増え続けていることの意味

昨日の議論の繰り返しです。

金融機関としては、預かったおカネを現金(紙幣)のままで金庫に寝かせておくことはできません。なぜなら、おカネを預かれば、預金利息のほか、通帳の印紙代、ATMの運営費、預金保険料などのさまざまなコストを負担しなければならないからです。

こうしたなか、伝統的な金融機関論に従えば、金融機関の機能は、次の3つです(図表3)。

図表3 金融機関の3大機能

| 機能 | 概要 | 具体例 |

|---|---|---|

| 受信機能 | 一般大衆からおカネを預金として受け入れること | 預金または定期積金の受入 |

| 与信機能 | 受け入れたおカネを貸出金として経済社会に回すこと | 資金の貸付け、手形の割引 |

| 決済機能 | 送金や口座振替などで支払いを代行すること | 内国為替取引、外国為替取引 |

(【出所】銀行法第2条第1項、信用金庫法第53条第1項、労働金庫法第58条第1項・第2項、中小企業等協同組合法第9条の8第1項・第2項、農業協同組合法第10条第1項・第6項等を参考に著者作成)

近年だと、与信機能を担っているのは銀行だけではありません。リース会社、ノンバンクなどが金融のノウハウを身に着けているほか、信用力の劣る企業に対する融資を担うプライベート・デット・ファンドなども出現しているからです。

さらには、決済機能を巡っては、クレジットカード、SUICAなどの電子マネー、暗号通貨(仮想通貨)、さらにはペイアプリなど、さまざまな手段が出現しています(※ただし、暗号通貨に厳密な意味での決済機能があるかどうかといわれれば微妙ですが…)。

つまり、金融機関の機能のうち、与信機能と決済機能については、もはや金融機関の独擅場(どくせんじょう)ではありません。

しかし、「受信機能」については、依然として金融機関が圧倒的な強みを誇っています。

政府はは「貯金から投資へ」を掛け声に、個人がもっとリスク資産に投資するように誘導しようとしていますが、現実問題として、家計金融資産の過半は現金・預金であり、それらは預金取扱機関に流入し続けているのです。

運用先がない、困った!

ただし、そこで出てくる大きな問題が、「運用先がないこと」です。

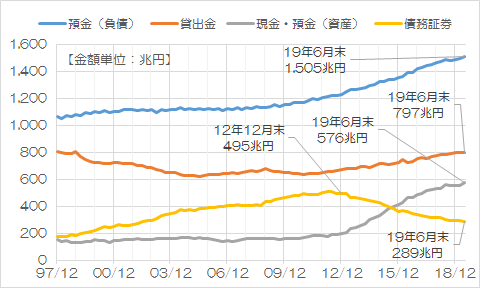

データが入手できる1997年12月以降で預金取扱機関の資産がどう動いて来たかをグラフ化したものが、次の図表4です。

図表4 預金取扱機関の資産の推移

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

このグラフから判明するのは、次の3点です。

預金(負債側)については、この20年少々で一貫して増え続けている。

金融機関の本業のひとつであるはずの貸出金残高については、この20年間、ずっと横ばいだったことが確認できるでしょう。しかし、図表2でも確認したとおり、負債側の預金量は一貫して増え続けているのです。

そうなれば、運用先に困った金融機関がやることはひとつしかありません。

それが、債券ディーリングです。

本来、金融機関は「余ったおカネをとりあえず国債などの安全資産に投資して運用する」という形での資金運用が一般的でしたが、貸出先がないという状況のなかで、なんとか利益を稼ぎ出していくために、たいていの金融機関は債券ディーリングを行っています。

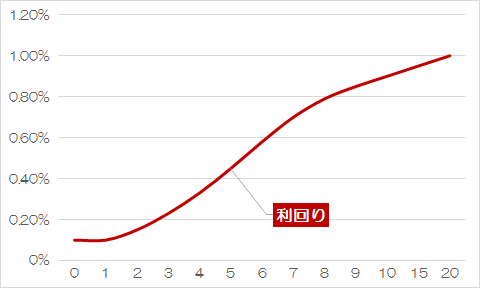

債券の経済的特徴として、市場金利が低下すれば価格が上昇する、という関係があります。そして、『新シリーズ「数字で読む日本経済」と「国の借金」理論』でも示したとおり、市場金利と残存期間の関係をグラフ化すると、たいていの場合、右肩上がりの曲線を描くことができます(図表5)。

図表5 (再掲)イールドカーブのイメージ

(【出所】著者作成。なお、金利水準は架空のものである。)

現実には、債券価格は「クーポン水準、残存年数、市場利回り」から決定されますが、イールドカーブが右肩上がりであれば、債券が発行された直後に関しては、価格が上昇し続けます(いわゆる「ロールダウン」。ただし、途中から債券価格は額面に向かって下がり始めます)。

つまり、債券投資の世界では、国債などの流動性のある債券を買って、債券利子にプラスして「ロールダウン効果」による債券価格上昇を実現させることで、利益を取りに行くというのが基本的な運用戦略です。

日銀のQQEとNYP

QQEとは何か?

さて、ここで金融機関のバランスシートにもうひとつの特徴があるとすれば、2013年4月に導入された、日銀の量的質的緩和政策(QQE)の影響です。

これは、簡単にいえば、日銀が金融資産を市場から大量に買い入れて、市場におカネを供給する、という戦略であり、最大の目標はデフレ脱却と適正なインフレ率の実現です。

インフレ、デフレの議論と「なぜ2%のインフレが望ましいか」という点については、『国債を圧縮する王道とは、インフレと経済成長の達成だ』で議論しましたので、本稿では繰り返しません。

経済理論的には、通貨の供給量が増えればインフレになりやすくなります(※ただし、日本の場合は財務省が財政出動を渋っているので、なかなかインフレに転じませんが…)。

ただし、日本の場合だと、日銀がマネタリーベースを増やすために買い入れる資産には限界があります。

いちおう、株式にリンクした有価証券信託(金銭信託ではないが投信の一種で、いわゆるETF)や不動産投資法人(J-REIT)などの金融商品も、日銀の買入対象資産ではありますが、やはり「まとめて購入することができる資産」は、日本国債に限られます。

実際、先ほどの図表2でも確認したとおり、日銀当預の残高は急激な上昇に転じていますが、これをもう少し詳しく、2013年3月末時点と、2019年6月末時点で比較しておきましょう(図表6)。

図表6 QQEの前後でどう変わったか

| 項目 | 2013年3月末 | 2019年6月末 | 増減 |

|---|---|---|---|

| 日銀当預 | 147兆5351億円 | 533兆5389億円 | 386兆0038億円 |

| 日銀が保有する債券 | 131兆9992億円 | 499兆4694億円 | 367兆4702億円 |

| うち、国債・短期国債 | 127兆8814億円 | 494兆0918億円 | 366兆2104億円 |

| うち、投資信託 | 2兆2849億円 | 30兆0686億円 | 27兆7837億円 |

| 預金取扱機関の日銀預け金 | 54兆9497億円 | 383兆4027億円 | 328兆4530億円 |

| 預金取扱機関の保有する債券 | 495兆2369億円 | 288兆6478億円 | -206兆5891億円 |

| うち、国債・短期国債 | 369兆1586億円 | 150兆6508億円 | -218兆5078億円 |

| 預金取扱機関の負債側の預金 | 1248兆0093億円 | 1505兆3068億円 | 257兆2975億円 |

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

日銀が保有する国債は366兆円増え、日銀当預は386兆円増えています。その一方で、預金取扱機関が保有している国債は218兆円も減少しているのですが、これは「国債を日銀に買われてしまい、預金取扱機関として運用先に困っている」という証拠でしょう。

ちなみに、預金取扱機関が日銀に預けている預け金は同期間で328兆円増えていますが、これは保有している国債の減少分(218兆円)をさらに110兆円ほど上回っています。

その理由は、そもそも家計が預金総額を増やしているため、預金取扱機関としては、債券の保有残高の減少を上回るかたちで、何らかの資産で運用しなければならないからです。これがまさに預金取扱機関の二重苦でしょう。

マイナス金利はマイナス金利政策で始まったのではない!

ところで、日銀が2016年1月に導入したマイナス金利政策( “negative yield policy” を略してNYPと呼ぶこともあります)を巡っては、さまざまな誤解も蔓延しています。

そのひとつが、「金融機関はマイナス金利政策によって運用利回りがマイナスになっている」というものです。

メディア関係者、酷いときには経済学者らも、事実関係を確認もせずに「日銀のNYPは金融機関軽々に大きな打撃を与えている」と述べるのですが、果たしてこれは事実でしょうか。

そもそも論ですが、財務省が公表する『国債金利情報』によれば、国債の流通利回りがマイナスになり始めたのは、日銀のNYP導入よりも前です(図表7)。

図表7 国債が初めてマイナス利回りとなった日付

| 債券種別 | 初めてマイナスとなった日 | その時点の利回り |

|---|---|---|

| 1年債 | 2014/12/17 水 | -0.001% |

| 2年債 | 2014/12/03 水 | -0.003% |

| 3年債 | 2014/12/03 水 | -0.004% |

| 4年債 | 2014/12/29 月 | -0.003% |

| 5年債 | 2016/01/29 金 | -0.071% |

| 7年債 | 2016/01/29 金 | -0.055% |

| 10年債 | 2016/02/09 火 | -0.020% |

| 15年債 | 2016/06/13 月 | -0.006% |

(【出所】財務省『国債金利情報』より著者作成。ただし年限はコンスタント・マチュリティ・ベース)

日銀のNYP発表は2016年1月29日のことでしたが、少なくとも4年債よりも短い債券については、すでに2014年の時点でそれぞれマイナス利回りに転じていたことがわかります。

NYPの影響を受ける金融機関は(いまのところは)限定的

それに、日銀のNYPについては、現実にマイナス金利が適用される残高については限られています。

日銀の報道発表資料によると、この政策は、金融機関の日銀当預を

- 基礎残高:0.1%のプラス金利が適用される部分

- マクロ加算残高:0%の金利が適用される部分

- 政策金利残高:0.1%のマイナス金利が適用される部分

の3層に分離し、それぞれ異なる金利を適用するというものです。

また、日銀の『業態別の日銀当座預金残高』によると、日銀当預全体に対し、現実にマイナス金利が適用されている比率は、信託銀行を除けば、ごくわずかです(図表8)。

図表8 マイナス金利の実態

| 業態 | 当預残高 | マイナス金利適用部分 | 比率 |

|---|---|---|---|

| 都市銀行 | 144兆8700億円 | 0円 | 0% |

| 地方銀行 | 38兆8470億円 | 420億円 | 0.11% |

| 第二地銀 | 6兆2300億円 | 70億円 | 0.11% |

| 信託銀行 | 44兆1460億円 | 9兆2000億円 | 20.84% |

(【出所】日銀『業態別の日銀当座預金残高』より著者作成)

つまり、金融機関経営を苦しめているのは、日銀によるNYPではなく、むしろ日銀のQQEの方であり、また、国債市場のマイナス利回り状況なのです。

事実に即した議論を!

さて、日経などの経済紙を読むと、長年、「日本国債はいずれデフォルトする」といった与太話が騙られ続けているのですが、現実の債券市場の世界では、まともに仕事をしている人の中で、「日本国債がいずれデフォルトする」と思って取引している人は、おそらく1人もいないでしょう。

また、日銀が2013年4月に異次元緩和(QQE)を打ち出すまでの間で見ると、預金取扱機関の主な資産は貸出金と債券で占められていましたが、その当時と比べてむしろ預金取扱機関の預金量は増えており、国債引受能力はさらに高まっています。

当ウェブサイトでは以前から、国債をさらに増発しても問題はないと申し上げているのは、こうした家計の預金行動と預金取扱機関の投資行動をデータで分析した結果、当然に出てくる帰結であるという点を、改めて強調しておきたいと思います。

参考:過去リンク

2021/08/07 05:00 :

2021/05/11 09:30 :

2020/10/25 05:00 :

2020/10/24 05:00 :

2020/10/23 05:00 :

2020/10/22 05:00 :

2020/10/21 05:00 :

2020/10/20 05:00 :

2020/10/19 08:00 :

2020/10/18 05:00 :

2020/10/17 05:00 :

2020/10/16 05:00 :

2020/09/25 05:00 :

2020/07/31 05:00 :

2020/07/30 05:00 :

2020/07/15 05:00 :

2020/07/03 05:00 :

2020/07/02 08:00 :

2020/07/01 16:00 :

2020/06/27 09:00 :

2020/06/25 17:00 :

2020/05/10 09:00 :

2020/03/29 05:00 :

2020/02/03 05:00 :

2020/01/18 08:00 :

2020/01/17 16:30 :

2019/12/27 05:00 :

2019/12/23 05:00 :

2019/12/19 05:00 :

2019/12/07 05:00 :

2019/12/05 05:00 :

2019/12/04 05:00 :

2019/12/03 05:00 :

2019/12/01 05:00 :

2019/11/29 05:00 :

2019/11/28 05:00 :

2019/11/26 13:15 :

2019/11/25 05:00 :

2019/11/22 05:00 :

2019/11/21 05:00 :

2019/11/20 05:00 :

2019/11/19 05:00 :

2019/11/18 05:00 :

2019/11/17 05:00 :

2019/11/16 05:00 :

2019/11/15 05:00 :

2019/11/14 05:00 :

2019/11/13 05:00 :

2019/11/12 05:00 :

2019/11/11 05:00 :

2019/11/10 05:00 :

2019/11/09 05:00 :

2019/11/08 05:00 :

本文は以上です。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

何故貸出先がないか,考察してみたいと思います。

まず,金融機関は過去の貸し倒れなどのデータの蓄積から,融資先企業(なたは個人)の信用格付けを,統計的に,かなり正確に行えるようになしました。優良企業は,個人と同様,沢山貯金(企業内留保)を持っていて,銀行からあまり融資を受ける必要がありません。融資を受けたいのは,倒産リスクが高く,格付けの低い企業ですが,当然,そんなところには融資できません。適格貸出先企業が足りなくなって,銀行は住宅ローンなど個人貸し出しに力を入れるようになりました。でも,それも限界にきています。海外貸し出しも始めてはいるようですが,某メガバングが安全貸出先と判断した企業は,まだ数十社にすぎないとか(伝聞で確認は取れていません)。債権トレーディングは株式より難しく,プロばかりが参加する世界で利益を出すのは至難でしょう。個人的には,もっと海外の企業の研究をし,貸し出し適格企業を増やしていくしかないと思います。

P.S. QQEでインフレが起きない理由は以前も書きましたが,経常収支の黒字が続く限り円安にはなりにくいので,為替レートによってデフレ圧力が続いてしまうんですね。もっと海外投資を増やすと,一時的に経常黒字が減ってインフレが実現できるかもしれません。でも,投資が利益を生んで,また経常収支が黒字になると,もとのもくあみ。これについては,きちんとしたデータがあるわけではありません。いずれにせよ,2%のインフレが実現するのは,日本経済がさんざんな状態になった時だと思います。

職場に配達される毎日新聞の紙面の見出しが、

「三年ぶりに赤字国債の増発!」

でした。

https://mainichi.jp/articles/20191114/k00/00m/020/362000c

米国もいわゆる莫大な「赤字国債」を発行していますが、わざわざ赤字国債なんて用語は使用しません。

(双子の赤字の方が有名)

破産を繰り返したトランプ大統領のもとで、企業「米国」は昨年度で約一兆ドル(米国は9月〆)の大赤字です。

まあ今期はないと思いますがトランプに二期目があれば、米国の「破産」が見られるのかもしれません。

しかし、世界一の軍事力を持つ米国は「破産」の定義を変えてしまう力も持っているのが面白いところ。

金融の専門家ではないので…

独断と偏見です。 キッパリ。

上から目線の批判は受け付けません。

やさしい目線の批判は歓迎です。

マイナス金利は日銀当座預金(口座であればゴメンなさい)

に預けている金額のうち一部分の金額にマイナス金利を適用していて、

その他の部分には、日銀が金利を払っていると、承知しています。

(間違っていればゴメンなさい。)

差し引き銀行全体には、年間1000億単位の金利が

日銀から支払っていると新聞で読んだ記憶があります。

…(上記が間違っていれば議論の前提が崩れます)…

マイナス金利が日銀預け入れ金額の一部であり大部分が金利付きであれば、

銀行さんよ…、甘ったれるな…、

です。

マイナス金利政策より前に国債のマイナス金利が先に来るメカニズムについて解説しておきます。

その要因となるのが結構昔に話題になった「ジャパンプレミアム」です。

日本の金融機関が米ドルを調達するときに通貨スワップを使うのが普通(話題になる中央銀行間のスワップじゃない市中金融機関同士のスワップ)ですが、その時にベーシスコストというものを支払います。米ドル資金を提供する側がそれを受け取り、調達する側が支払います。

スワップという取引は米ドル資金を受け取ってその対価に円資金を受け取ります。日本の金融機関がそうやって支払ったベーシスコストをドルを提供した金融機関は円資金とともに受け取ることになります。プレミアム付き円資金の運用な訳ですから、若干マイナス金利であっても損はしない。だからマイナス金利国債が登場しうる。

ざっくりそんな理屈なのですが、一つ疑問がありますね。「わざわざマイナス金利運用しなくても現金で持ってれば良いのでは」まさにそう。日銀がマイナス金利政策始めるまでは。

ただ、現金とは日銀券のことで、日銀の発行する債券のようなものです。無制限に信用して溜め込んで良いとはならないのです。実際問題欧米金融機関の一部で日銀に対して与信枠を設定する動きがありました。設定された枠は超えられないから、ゼロ金利な現金を手放してマイナス金利国債を買わなきゃいけない。そうやってマイナス金利国債取引がマイナス金利政策に先行して起こった要因です。

その後マイナス金利政策が始まって、「ゼロ金利現金運用」が与信枠とか関係なく不可能になってさらにマイナス金利国債取引が一般的になりました。

※日銀に与信枠って表現は不正確かも知れません。金融取引現場のあんちょこ理解ですから。

誤 スワップという取引は米ドル資金を受け取ってその対価に円資金を受け取ります。

正 スワップという取引は米ドル資金を受け取ってその対価に円資金を「提供し」ます。

ごめんなさい。まだいろいろ文章おかしいですがスマホ入力なもので、、

G 様

いつもコメントありがとうございます。

ご指摘のとおり、外国人投資家にとっては円資金運用の動機の多くはベーシス・スワップ市場におけるドル円ポジティブ・ベーシスを取りに行く戦略であり、大部分は通貨スワップ取引とセットです。

ただし、ご指摘の「日銀与信枠」の議論に加え、最近だとISDA/CSAのルールも厳しくなっており、IOSCOのマージン規制の影響もあり、現物債券とセットでなければ投資できないという事情もあるのでしょう。だからこそ、わざわざネガティブ・イールドのTDBとベーシス・スワップをセットで投資しているのだと思います。

※ただし、外国人投資家の日本国債保有残高145兆3161億円(2019年6月末時点・時価ベース、速報値)に占めるファストマネーと外国中銀資金の内訳については資金循環統計からは明らかではありませんが…。

引き続き当ウェブサイトのご愛読並びにお気軽なコメントを何卒よろしくお願い申し上げます。

返答ありがたいです。新宿会計士さまが私の言ったところの曖昧適当な部分を見事埋めてくださいました(かなり期待してました)

金融機関でデリバティブの実務していたのでマイナス金利にはかなり昔から議論してました。もちろんそんなことはありえない的な話が主流でしたが(とはいえマイナス金利でのフロア取引が銀行間で成立したのが2000年前後だあったような)

もし余裕が出たらイールドカーブから計算するインプライドフォワード金利の話とか書きたいです。あの摩訶不思議な「将来金利予測」の世界は皆さまの知的好奇心をくすぐると思うんです。韓国の一般人がデリバティブがらみ仕組債で大損失食らった話とかにメカニズムにもつながりますし。

余談です。m(_ _)m

銀行が金利ではなく手数料で選ばれるようになってから久しく経ちましたね。

「手数料、預けた利子より、高くつき」・・こんな川柳が流行ったのはどれくらい前だったのかも思い出せません。

このところ、銀行からの出金時に金種指定すると手数料が発生するので参っています。

聞くと、両替商だから例外措置はできなくなったとのこと。

お買い物のお客様には協力をお声かけしてるんですけど、足りなくなるんですよね。釣銭の1円玉。

必要だからしかたないんですけど両替機もない地方の銀行だと500枚ごとに発生する両替手数料330円がバカらしくて・・。

これもキャッシュレス化政策の一環なのかなって感じです。

マイナス金利よりも量的質的緩和の方が金融機関にダメージを与えているのですね

今日も勉強になりました

サイト主さんは書かれてはいませんが、量的質的緩和は株式と土地の値段は上げても

実体経済への効果は殆どない感じ(投資の絶対量が足りないからなのか?)

連載の何処かで説明があるのかもしれません

楽しみに待ってます

マクロな視点では資金需要が足りない(運用先がない)のは間違いないんですが、これ結局銀行側の自業自得ですよね。

過去から一貫して、リスクを取りながら利益をだすという本業部分で努力せず、リスクは他者に押し付けリターンのみを得るハイエナスタイルのまま変わっていないことを周りに見透かされているというか。

リスクの少ない(=ハイエナ先の)優良企業は過去の貸しはがし等の記憶もあり無借金経営で避けられ、資金押し付ければ金利もらえた日銀からはマイナス金利で甘えんなと突き放され。

今度は個人に対し外貨預金や債券販売で手数料詐欺に走った(これは個人の無知に付け込んだからうまくいった)が監督庁から指導され。

一方、リスクはあるが資金需要もある程度あるといわれる中小ベンチャー等には見向きもしない(というよりリスク融資先を成長させリターンを得るノウハウが育ってなくてできない?)。

その上ここまで来ても反省せず日銀にマイナス金利でクレームを入れる始末と。

バブル崩壊時、顕在化したリスクを企業側に押し付け(貸し渋り、貸し剥がし)た事を総括し、改める姿勢を強く示さないとこのまま腐る一方でしょうね。

銀行側にも同情する点はないわけではない(デフレ不況が20年も続くとか)ですが、周辺環境の変化に対応せず過去の既得権にしがみ付いている姿は現在のオールドメディアに重なる部分があります。