資格試験論:資格取得はゴールではない

本日は普段と趣向を変えて、実務家の立場から見た「公認会計士試験」の現状と公認会計士のキャリア開発について、普段感じている雑感を綴ってみたいと思います。

結局、会計士って何者なの?

2010年7月以降ブログを開設し、「新宿会計士」というペンネームを使って、主に自分の興味がある内容を投稿して来ました。そして、昔から読んでくださっている方ならご存知だと思いますが、私の過去ブログを読んでも、「公認会計士という資格」について(批判的に)投稿している記事はあるものの、「公認会計士の業務そのもの」について、触れられている部分はほとんどありません。

一般の方が「公認会計士」と聞いても、あまりなじみがないと思います。なんとなく、「何か会社の決算とかにかかわる人なのかな?」とか、「役所とかに関連する人なのかな?」とか、ひどい場合には「確定申告の時期に活躍する税金関係の人なのかな?」といったイメージもあるようです。

ただ、逆に言えば、こういう状況は、公認会計士業界が一般の人々に、自分たちのことをきちんと説明して来なかった証拠なのかもしれません。また、日本の場合は、企業が納める法人税などの税金については、「税理士」という専門資格が存在しているため、「公認会計士と税理士の違いがよくわからない」、という人も多いでしょう。

本来、公認会計士は「会計監査」を「独占業務」にしている資格です。これは万国共通であり、国によって呼び方は微妙に違いますが(例:日本の「公認会計士」に相当する資格は、英国だと「勅許会計士」)、株式会社や証券市場があるところには必ず会計監査が存在します。

そもそも「会計」(英語でaccount)という単語には、「自分の会社の内容をきちんと説明する」、という意味があります。「アカウンタビリティ(説明責任)」という言葉を聞いたことがある人も多いかもしれませんが、これは「アカウント=説明」から来ています。日本語で「会計」と「説明」とは全く異なる単語ですが、英語では同一なのです。

そして、企業内容について「説明をする」人(=経営者)がいれば、それを「聴く」人が存在するはずです。それが「監査人」(英語でauditor)です。「監査」(英語でaudit)には、「経営者の説明(account)を聴く」という意味があります。つまり、もともとの意味は

- 会計(account)=経営者が会社の状態を説明すること

- 監査(audit)=監査人が経営者による説明を聴くこと

であり、「会計(account)」と「監査(audit)」は一対の関係にあるのです。

その意味で、私自身、「会計士」(accountant)という資格名称は適切でなく、本来ならば「監査士」(auditor)という資格名称が正しいと思います。しかし、現実には世界的にも「会計士」(accountant)という資格名称が、「会計監査をする職業的専門家」として通用しているのが実情です。

会計士のキャリア

日本では、特に最近の傾向として、公認会計士試験合格者の多くは監査法人に就職します。これには2つの理由があります。

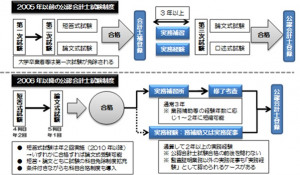

一つ目の理由は、日本の場合、「公認会計士試験」に合格しただけでは「公認会計士」になることができず、公認会計士として開業登録するためには、実務経験を積む必要があるためです。制度改革により、2006年以降は公認会計士試験制度が変更され、それまでの「3次・5段階の試験制度」から「1次・2段階の試験制度」に改められました(図表1)。

図表1 公認会計士試験新旧比較

この試験制度改革の目的は、公認会計士試験を「合格しやすい試験」にすることで公認会計士の間口を広げ、多様な人材を会計士業界が迎え入れるためのものだとされています。ただ、実情としては、「実務経験」を積むためには、監査法人に入社するのが一番手っ取り早いのです。

そして、もう一つの理由は、監査法人以外の業界(一般事業会社、金融機関など)が、思ったほどは会計士試験合格者を受け入れていない、という実情です。私自身も私は某大手監査法人出身者ですが、約10年前に大手監査法人を退職し、某企業に中途入社した経験を持っています。ただ、その際には自分自身に「金融規制・金融商品会計に詳しい」という「売り」があったため、うまく転職できたという経緯があるのですが、一般的には公認会計士試験に合格したばかりの新卒の学生だと、自分自身の専門分野など確立していません。

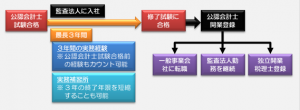

いずれにせよ、公認会計士試験合格者の多くは監査法人に就職し、そこで数年の監査実務を経験し、途中で「実務補習所」の卒業試験に合格して公認会計士開業登録し、そのうえで自分自身のキャリアを決めていく、という傾向にあります(図表2)。

図表2 典型的な公認会計士試験合格者のキャリア

会計士なのに「会計」がない!

公認会計士の資格試験(旧三次試験、または修了試験)に合格していれば、試験を受けなくても税理士や行政書士になることができますし、公認会計士に「付随する業務」であれば、限定的ながら司法書士や社会保険労務士(社労士)の業務を営むこともできるそうです。私の友人である公認会計士も、税理士・行政書士として登録しつつ、様々な領域で活躍しています。

ただ、公認会計士という資格が「オールマイティ」であることは間違いありませんが、その一方で、「何でもできるが何もできない」という状態に陥りやすい資格でもあります。特に、税理士や行政書士の世界でも、厳しい競争が繰り広げられています。そして、「自分の専門分野を確立して、その仕事をこなしていきたい」と思っていたのに、「公認会計士・税理士事務所」を開業登録したあとで、「税理士業務ばかりこなしている」「思っていたのと違った」「後悔している」と述べる人もいるようです。

それから、よく誤解されるのですが、「公認会計士となる資格を持っている人が無試験で税理士の開業登録ができる」ことは事実ですが、「公認会計士は税理士の上位資格」というわけではありません。公認会計士と税理士は社会的役割が違うだけであり、両者には上下関係などありません。ここは勘違いしてはならない点です。

ちなみに、私自身は「新宿会計士」というペンネームを用いていますが、公認会計士の独占業務である「会計監査」など営んでいませんし、税理士の開業登録もしていません。というよりも、そもそも自分自身の会社名(※当サイトでは明かせません)には「会計」という文字を使っていません。その理由は簡単です。私自身の専門分野が、いわゆる一般的な公認会計士の得意とする領域とずれているからです。その意味で、自分自身のキャリアなど、若い方に説明するには参考にならな過ぎるでしょう。

資格取得はゴールではない!

私は2010年からブログを開始し、昨年秋にはそれまで勤めていた会社を退職して起業。さらに先月、この「ニューズ・オピニオン・サイト」を立ち上げました。そして、前職のころから一貫しているのは、「自分の好きなことをする」、ということだと思います。決して給料・年収が高いわけではありませんが、それでも自分自身で好きなことをしているため、仕事に対する不満は一切ありません。

実は、若い人たちから「公認会計士試験を受験したい」という相談を受けることがよくあるのですが、私自身も若輩の身ながら敢えて申し上げたい点があります。それは、公認会計士試験を受験し、仮に合格したとしても、それ自体が人生のゴールではない、という点です。

私の古い知り合いでYさんという人がいます。彼は大学卒業後、公認会計士試験の専門学校に通い、およそ5年間、公認会計士試験(当時の第二次試験)の勉強をつづけ、2002年にようやく合格。ただ、就職先の監査法人で、最初の配属希望面接の際に「受験勉強で5年間も苦労したので、できるだけ楽なチームに配属してほしい」と述べ、人事担当役員からの心証を悪くしたという実例があります。公認会計士試験の勉強期間が長すぎたためでしょうか、Yさんは公認会計士試験に合格した時点で「燃え尽きていた」のかもしれません。

なお、この記事を読んだ方の中に、公認会計士試験の受験勉強中の方がいらっしゃるならば、メッセージは二つあります。

- 「難関試験」?しょせんは人間が作った試験。合格できない試験ではない。「高いハードル」だと思っていても、乗り越えてみたら意外と低かった。そんなものです。

- 資格試験の合格を目標に置くのではなく、人生の目標を持つべきです。

いずれにせよ、この記事が受験生の方、若い公認会計士の方に、少しでも役に立ったなら、とても嬉しく思います。

本文は以上です。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

資格試験とは、ちょっと違うのかも、しれませんが、大学合格、ていふか、大学卒業が、自己目的か、している人が

多いやうな、きがします、、

早慶にはいれなかったことを、50過ぎても悔やみ続けるなど愚のこっちようです。

いつもコメントありがとうございます。

ちょっとこのウェブサイトの調子が悪いみたいなので、のちほど改めてコメントします。

いつもコメントありがとうございます。

このウェブサイト、コメント機能がどうもおかしいようですね。先日はコメントが消えてしまいましたし、今も何度もコメントを打ち込んでいるのに、途中に消えてしまいます…。

どうやら、「管理者」としてログインしている時に、コメント入力中に「エスケープ」を押すと入力途中のコメントが全部消えてしまう仕様となっていたようです。慣れないワードプレスの操作でご迷惑をおかけしています。

さて、本文ですが、ご指摘の通り、日本では学歴が「どこの大学を出たか」という観点からしか評価されないという側面があります。大学に行く目的は学ぶことであり、学歴というハクを付けるのは付随的なものですから、これは本末転倒と言わざるを得ません。

なお、当ブログのコメント欄はどうやらとても不安定なようです。もしかするとこれから一カ月くらい、不安定な状態が続くかもしれません。場合によっては過去コメントを含め、一時的にコメント機能を無効にするかもしれませんが、本体ブログ(http://ameblo.jp/shinjukuacc)側ではコメントが可能だと思います。